大为股份采矿权即将到手!矿产资源深度解析!

随着巴布韦政府宣布立即暂停所有原材料及锂精矿出口,锂矿资源再次受市场关注,本文针对大为股份的资源深度解析。

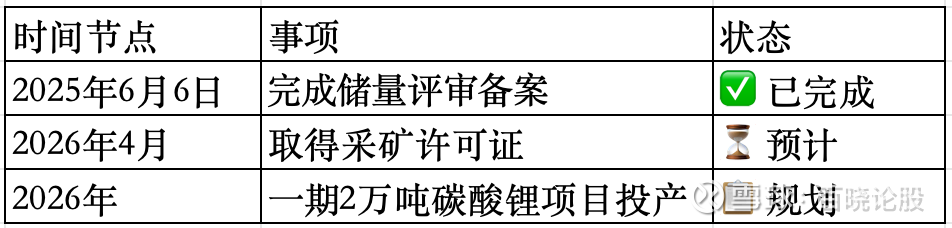

$大为股份(SZ002213)$ 已于2025年6月6日完成湖南省桂阳县大冲里矿区储量评审备案(氧化锂32.37万吨、钨6.55万吨等),大为股份采矿权预计2026年4月前完成,同时配套建设年产4万吨电池级碳酸锂项目(一期2万吨预计2026年投产),打造"锂矿自给→碳酸锂→新能源"产业链闭环。

同时大为股份也是国内唯一实现"半导体存储+战略资源"双轨驱动的稀缺标的。当前市值仅45-75亿元,显著低于江波龙、佰维存储等纯存储模组厂商,与其"长鑫/长江存储核心伙伴+郴州锂矿4万吨碳酸锂产能"的战略地位严重背离。在存储芯片国产化率不足15%、碳酸锂价格重回17万元/吨关口的双重催化下,公司正处于业绩拐点前夜,具备显著的价值重估潜力

一、资源被严重低估

大为股份郴州锂矿项目的战略纵深远超市场预期:

资源禀赋优越:桂阳县大冲里矿区已完成矿产资源储量备案,探明氧化锂资源量达超大型规模(行业预估Li₂O当量超33万吨),伴生高纯石英、长石等战略资源

产能规模领先:规划建设年产4万吨电池级碳酸锂(一期2万吨),该项目在A股存储公司中绝无仅有。作为对比,永兴材料(300亿市值)产能为3万吨/年,市值为大为股份的5-6倍。

自主可控闭环:锂精矿优先配套自建项目,实现"采矿-选矿-冶炼"全链条闭环,成本优势显著

审批全面突破:一期项目已取得了建设用地使用权、环评、能评等核心审批,探矿权转采矿权手续正在推进

随着碳酸锂价格自底部反弹至2026年的16.8万元/吨,该板块具备巨大价值重估空间

二、资源时间计划表

当前状态:已完成勘探评审备案(2025年6月收到湖南省自然资源厅复函),正在办理探矿权转采矿权手续,目前处于矿区范围划定阶段。

综合判断:大为股份从2025年6月完成储量备案算起,预计需要6-12个月完成探转采全部手续,即2026年上半年有望取得采矿许可证。这与公司规划的"一期2万吨碳酸锂项目2026年投产"时间表基本吻合。

开发规划:

二、矿产资源储量

1. 氧化锂(Li₂O)

矿物量:32.37万吨

平均品位:0.154%(伴生矿)

矿石量:20,953.3万吨

资源类型:

控制资源量(KZ):6.67万吨(矿石量4,043万吨,品位0.165%)

推断资源量(TD):25.70万吨(矿石量16,910.3万吨,品位0.152%)

2. 三氧化钨(WO₃)

矿物量:6.55万吨

平均品位:0.031%

资源类型:推断资源量(TD)

3. 锡(Sn)

矿物量:1.41万吨

平均品位:0.018%

资源类型:推断资源量(TD)

矿石量:7,939.2万吨

4. 长石矿(主矿种)

资源量:20,953.3万吨

平均品位:K₂O+Na₂O为7.47%,Al₂O₃为13.84%,Fe₂O₃为1.48%

资源类型:

探明资源量(TM):4,043万吨

控制资源量(KZ):8,667.9万吨

推断资源量(TD):8,242.4万吨

四、资源规模与特点

规模等级:根据《矿产资源储量规模划分标准》(DZ/T 0400-2022),该矿区属于大型矿产资源储量规模。

矿床类型:超大型长石矿床,伴生锂、钨、锡等多金属矿。

开采条件:矿体连续稳定,厚度稳定,铁等杂质含量低,适宜规模化露天开采。

综合利用价值:采用"磁选+浮选+重选"联合工艺,可产出七大类产品:

锂精矿(Li₂O 2.33%):电池级碳酸锂核心原料

钨锡精矿:高价值战略金属资源

高纯石英(SiO₂≥99.3%):光伏玻璃、特种玻璃原料

优质长石:高档建筑陶瓷、日用陶瓷原料

五、资源周期反转

价格筑底回升:电池级碳酸锂价格从8万元/吨低点反弹至16.8万元/吨,行业库存去化完成,下游补库存启动.

成本支撑:津巴布韦政府宣布立即暂停所有原材料及锂精矿出口,包括正在运输途中的货物。未来仅持有效采矿权及获批选矿厂的企业具备出口资格,禁止代理及第三方贸易商出口。申请时需提交省级矿业办关于选矿能力及合规的建议信,并申报矿物成分。违规者(如续用过期待办)将吊销出口许可乃至采矿权。

资源稀缺性:郴州作为"新锂都",已有超千亿投资涌入,但拥有采矿权的企业不足5家,大为股份的先发优势显著