起底东方材料的大股东:特丽亮新材料背后的资本棋局

摘要:科森科技、盈趣科技六年潜伏,无锡国资悄然入局,一场多方博弈的资产上市路

一、变局:从"云计算大佬"到"镀膜小巨人"的实控人更迭

2025年7月,$东方材料(SH603110)$ 一纸公告震惊市场:原控股股东许广彬持股经司法拍卖后仅剩1.93%,彻底丧失控制权。取而代之成为第一大股东的,是江苏特丽亮新材料科技有限公司及其一致行动人无锡鸿晟鼎融创业投资合伙企业(有限合伙),合计持股9.45%。

这场股权更迭看似是债务危机下的被动结果,但细究特丽亮的资本脉络,一条始于2019年、横跨六年的资产上市路线图清晰可见。更值得关注的是,无锡鸿晟鼎融的入局,将无锡国资的力量引入这场资本博弈——这不仅是企业层面的股权变更,更可能是无锡地方政府在新材料产业布局上的关键落子。

时间轴:

2019年10月:科森科技以1.37亿元入股特丽亮,持股35.69%

2020年1月:盈趣科技以1.35亿元增资特丽亮,持股约20.77%

2020年12月:许广彬以7.63亿元收购东方材料29.9%股权,成为实控人

2025年5月:特丽亮以1.68亿元竞拍获得东方材料5.96%股权

2025年7月:特丽亮及其一致行动人无锡鸿晟鼎融成为第一大股东

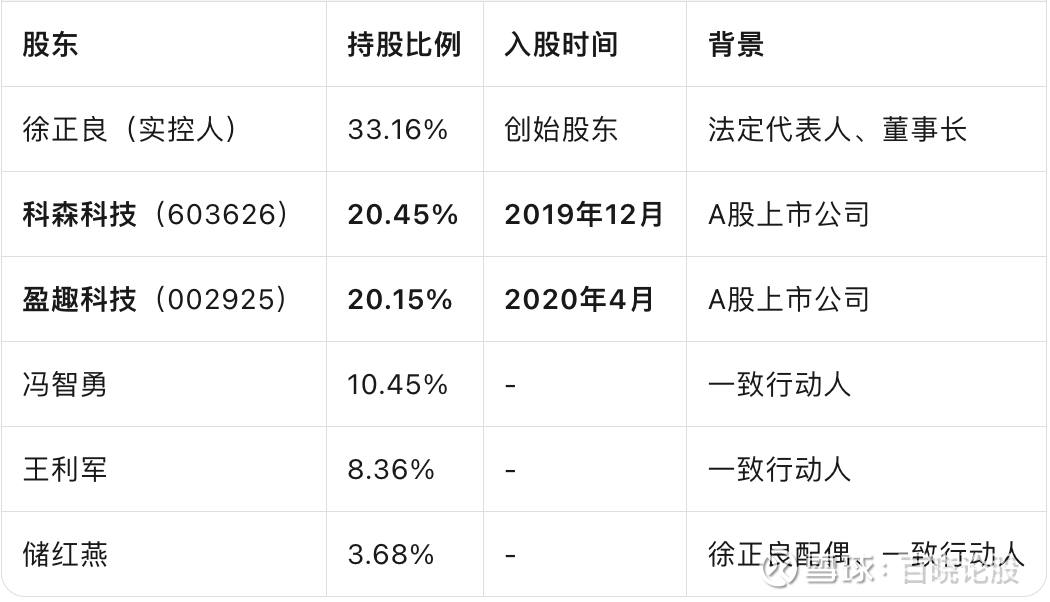

二、特丽亮新材料:藏在"小巨人"背后的双上市股东

江苏特丽亮新材料科技有限公司成立于2010年,主营真空镀膜、表面处理、精密注塑等业务,是国家级专精特新"小巨人"企业。其产品广泛应用于笔记本电脑键盘、手机、汽车内饰等领域,2024年实现营收3.85亿元,净利润0.17亿元。

但这家公司的真正价值,在于其股东结构:

关键发现:科森科技与盈趣科技作为特丽亮的第二、第三大股东,合计持股超过40%,与实控人徐正良(含一致行动人)的持股比例(约36.84%)形成微妙平衡。这种股权结构为后续资本运作预留了充足空间。

三、科森科技与盈趣科技:六年前的"战略投资"实为上市布局?

1. 科森科技:2019年的"业绩对赌"伏笔

2019年10月,科森科技公告拟以1.37亿元购买特丽亮35.69%股权,交易附带业绩承诺:徐正良、储红燕夫妇承诺特丽亮2020-2022年度净利润分别不低于4800万元、5700万元、6500万元,合计1.7亿元。

然而业绩承诺期表现惨淡:

2020年实际净利润仅2505万元,未达标

因疫情影响,承诺期顺延4个月

最终仍未达标,徐正良夫妇支付补偿金269.08万元

值得注意的是,尽管业绩未达标,科森科技并未选择退出,反而在特丽亮引入盈趣科技等新股东后,持股比例稀释至20.45%仍坚守。这种"容忍"背后,或许是对特丽亮上市价值的长期看好。

2. 盈趣科技:2020年的"产投协同"布局

2020年1月,盈趣科技以1.35亿元增资特丽亮,持股20.77%。公司在年报中明确表示:"公司与江苏特丽亮在业务、技术等方面具有相关和协同性,投资后,有利于充分发挥各自优势,共'盈'发展"。

盈趣科技当时正推进"大鲸鱼群战略",急需在3C产业链上寻找优质标的。特丽亮在真空镀膜领域的技术积累,恰好与盈趣科技的智能制造布局形成互补。

但更深层的逻辑或许是:两家上市公司在2019-2020年密集入股特丽亮,并非单纯的财务投资或产业协同,而是在为特丽亮未来的证券化铺路。彼时科创板开板、注册制改革启动,"专精特新"企业迎来上市窗口期。

四、无锡国资入局:鸿晟鼎融背后的"地方政府操盘手"

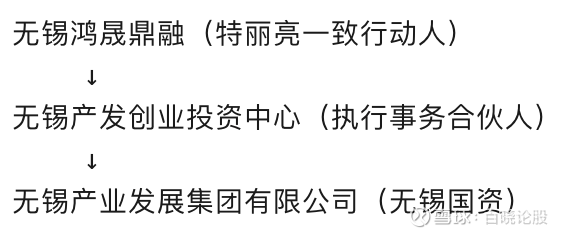

在东方材料的股东名单中,无锡鸿晟鼎融创业投资合伙企业(有限合伙)作为特丽亮的一致行动人,是此次股权变更中最容易被忽视、却也最关键的变量。

1. 鸿晟鼎融的国资背景

无锡鸿晟鼎融成立于2023年,执行事务合伙人为无锡产发创业投资中心(有限合伙),而无锡产发创业投资中心的执行事务合伙人则是无锡产业发展集团有限公司的全资子公司。

股权穿透路径:

这意味着,无锡国资通过鸿晟鼎融与特丽亮形成一致行动关系,间接成为东方材料的第一大股东阵营。

2. 无锡国资的投资版图

无锡产业发展集团(简称"无锡产发")是无锡市政府直属的国有投资平台,管理着超千亿资产,旗下拥有无锡产发金服、锡创投等多个投资品牌。

其投资布局高度聚焦于:

半导体设备:投资邑文电子、卓海科技、微导纳米等

高端制造:通过产发金服投资航天制造、极电光能等

关键数据:截至2024年底,无锡产发金服累计投资企业超100家,其中已上市及过会企业达20家,包括盛景微、中机认检、华虹公司、德邦科技、微导纳米、新洁能等

五、无锡在下一盘大棋:从"东方材料"到"新材料产业闭环"

无锡国资此次通过鸿晟鼎融入局东方材料,绝非偶然。这背后是无锡地方政府在新材料、半导体产业链上的系统性布局。

1. 无锡的"集成电路+新材料"双轮驱动战略

无锡是中国集成电路产业重镇,2024年集成电路产业规模达2400亿元,产值占全国1/9、全省1/3,集聚企业超2400家,其中上市企业11家。

但无锡的野心不止于集成电路制造,更在于构建完整的产业链闭环:

特丽亮新材料的核心价值:其真空镀膜技术可广泛应用于半导体封装、光学镜头、功能性薄膜等领域,与无锡的集成电路产业形成上下游协同。

2. "上市公司+"战略:无锡国资的证券化路径

无锡产发明确提出"上市公司+"战略,通过收购、控股上市公司,为本地优质资产提供证券化通道。

典型案例:

华虹半导体:无锡国资参与战略配售,助力其科创板上市

德邦科技:无锡产发投资后,推动其在电子封装材料领域扩张

东方材料:通过鸿晟鼎融与特丽亮一致行动,潜在的新材料上市平台

对东方材料的定位推测:

短期:稳定控制权,化解许广彬遗留债务问题

中期:推动特丽亮资产注入,转型为新材料企业

长期:作为无锡新材料产业的并购整合平台,类似"无锡版万华化学"

3. 与苏州、深圳的竞合:长三角新材料产业争夺战

无锡此举亦是对周边城市产业竞争的回应:

宁波:德邦科技总部所在地,与无锡形成协同

深圳:盈趣科技所在地,为特丽亮提供客户资源

无锡的差异化优势:通过国资平台深度绑定上市公司,以"资本+产业"双轮驱动,打造新材料产业的"无锡模式"。

六、多方博弈:一场六年前就写好的剧本?

回顾这六年的资本运作,一条清晰的"多方合谋"线索浮现:

2019-2020年:科森、盈趣"押注"特丽亮上市

两家上市公司以战略投资名义入股,实则为特丽亮证券化铺路

业绩承诺未达标却未退出,显示长期布局意图

2020年:许广彬"意外"入主东方材料

云计算大佬为何选择传统油墨企业?可能并非"意外"

东方材料成为特丽亮潜在的"壳资源"

2023年:无锡国资设立鸿晟鼎融

专为投资特丽亮及一致行动而设

与无锡产发的"上市公司+"战略同步

2024-2025年:许广彬"有序退出",特丽亮+鸿晟鼎融"接盘"

司法拍卖节奏精准,确保特丽亮方成为第一大股东

无锡国资间接控制上市公司,规避直接收购的审批风险

这究竟是巧合,还是一场精心设计的"类借壳"方案?

七、风险与机遇:新棋局的变数

机遇:无锡国资背书的"价值重估"

产业协同:特丽亮真空镀膜技术与无锡集成电路产业结合,可拓展半导体封装材料业务

资本支持:无锡产发管理千亿资产,可为东方材料提供融资、并购支持

政策红利:无锡"465"现代产业集群政策,新材料为重点培育方向

风险:多方博弈下的不确定性

徐正良的失信记录:特丽亮实控人多次被列为失信被执行人

股权制衡僵局:特丽亮+鸿晟鼎融(9.45%)vs 朱君斐(8.84%),差距仅0.61个百分点

无锡国资的真实意图:是长期产业投资,还是短期财务套利?

科森、盈趣的退出压力:两家上市公司持股六年,亟需流动性退出

八、结语:无锡模式的"资本+产业"新实验

东方材料的股权变更,表面是特丽亮新材料的"上位",实质是无锡国资通过市场化手段介入上市公司治理的最新案例。

这盘棋的精妙之处在于:

对无锡政府:以较小代价(通过鸿晟鼎融间接持股)控制一家上市公司,为本地新材料资产提供证券化平台

对科森、盈趣:六年前投资的特丽亮,终于有望通过东方材料实现退出

对徐正良:个人债务危机中,借助无锡国资力量保住上市公司控制权

对东方材料原股东:朱君斐(樊家驹遗孀)虽退居第二大股东,但仍保有重要话语权,形成制衡

无锡是否在下一盘大棋?答案显而易见。 从华虹半导体的战略配售,到邑文电子的直投,再到东方材料的间接控股,无锡产发正在构建一个覆盖"设备-材料-制造-封测"的集成电路产业投资矩阵。

东方材料,或许只是这盘大棋中的最新落子。而特丽亮新材料,则可能成为无锡新材料产业走向资本市场的"特洛伊木马"。

这场始于六年前的资本布局,终于进入了最精彩的博弈阶段。

风险提示:本文基于公开信息分析,不构成投资建议。特丽亮新材料及其实控人存在失信记录,东方材料控制权变更存在不确定性,无锡国资的真实投资意图尚待观察,请投资者注意风险。