存储设备及长鑫存储IPO的投资机会

2026前半年的操作思路:

看好两存扩产带动的设备放量,仓位先放到设备上。观察算力芯片和晶圆厂的订单进度和股价反馈,如果有机会到算力芯片方向打野,到晶圆厂打野,到封测厂打野,如果只选择一个就优先选择最确定的存储的半导体设备。其它算力芯片晶圆封测材料依据情况打野。如果设备上涨多了,到材料。如果HBM有机会,到HBM。

算力炒是否满足预期,存储炒设备扩产,SOC炒端侧放量,电力炒SST及SiC。

标的选择:

算力:寒武纪、海光信息、芯原股份、中兴通讯、盛科通信、澜起科技、万通发展

晶圆:中芯国际、华虹公司、合肥长鑫、长江存储、晶合集成、燕东微

封测:通富微电、长电科技、甬矽电子、伟测科技、深科技(沛顿科技)、汇成股份

SOC:瑞芯微、恒玄科技、晶晨股份、乐鑫科技、星宸科技、全志科技、中科蓝讯、泰凌微、炬芯科技

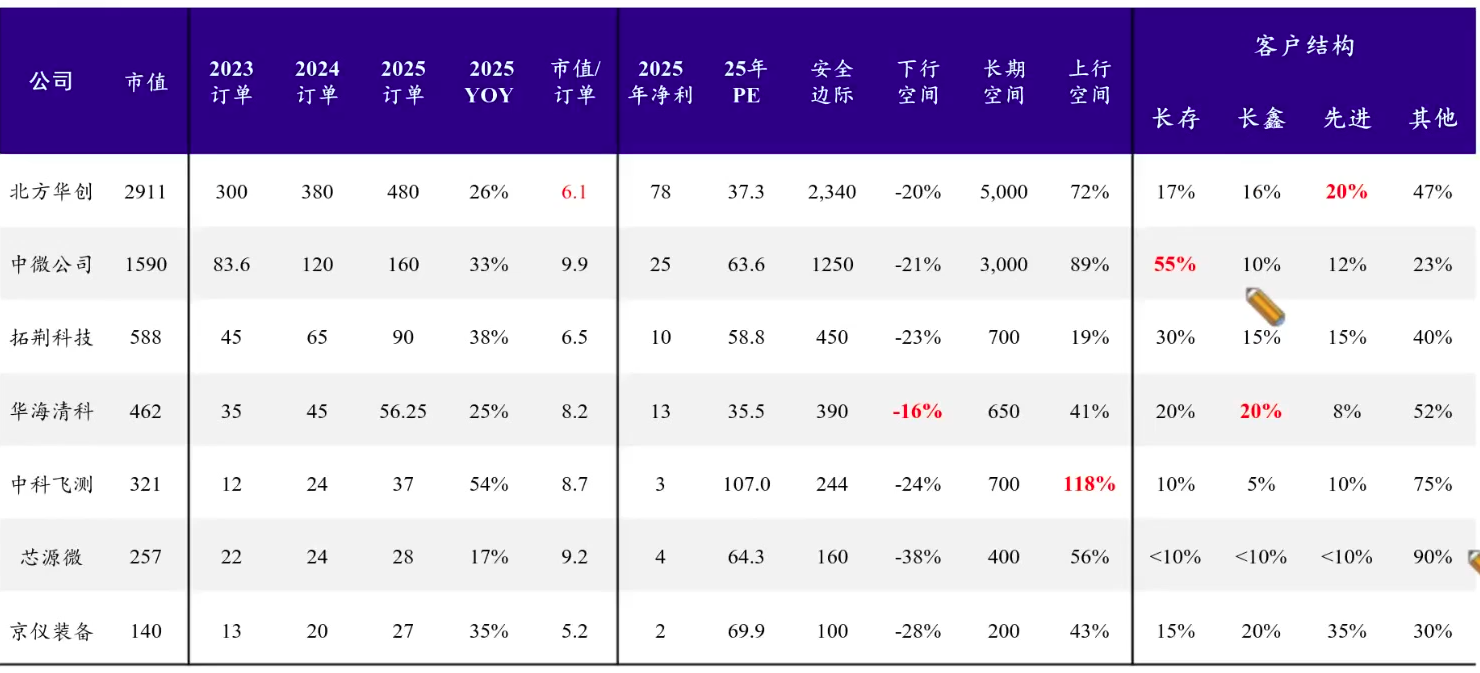

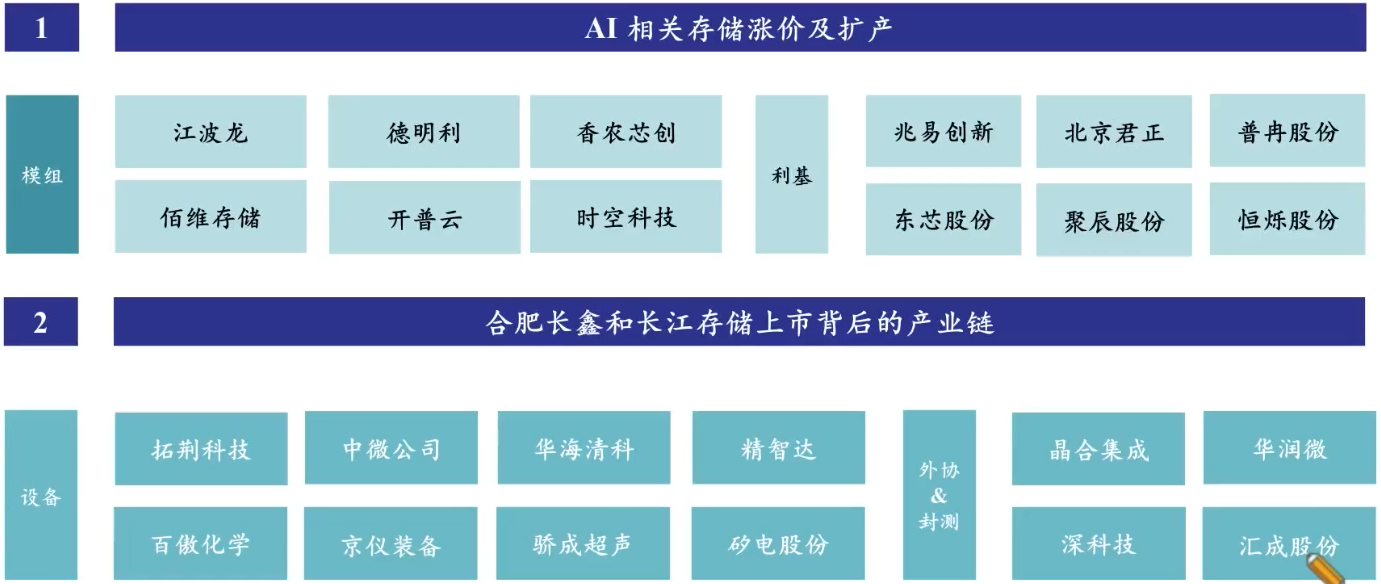

长鑫:中科飞测、华海清科、京仪装备、精智达、神工股份、深科技、汇成股份、中微公司、拓荆科技、北方华创

HBM:华海诚科

一,总逻辑:上半场涨价,下半场扩产

二,长存 & 长鑫:国内扩产的双核心

为让短期财报更好看,把部分扩产 CAPEX 和产能释放推迟到明年。长存、长鑫扩产相关的设备公司,2025 年订单增速可能 50%+。中长期空间的推算:在 AI 带动下,全球存储产能有望从 400 万片/月 → 800 万片/月。机构假设:如果未来全球 800 万片/月需求中,大陆拿到 50% 份额(400 万片/月),对比目前两家的实际产能,扩产空间至少 10 倍;叠加先进工艺下设备价值量提升,相关设备市场空间有望放大 15 倍+,长存、长鑫在 3D NAND、DDR4/DDR5 等领域已经具备全球竞争力。

三、前道核心设备

1. 拓荆 = 薄膜沉积大口子,中微 = 刻蚀大口子。

1–3 季度新接订单中,与存储相关的占比超过 65%;薄膜沉积 PECVD 设备在相关环节接近独供;混合键合设备已经应用在 3D NAND 领域,未来还有望拓展到 HBM、3D DRAM 等高端封装/存储。即时收益看 3D NAND/DRAM 的 PECVD 订单,远期弹性看 HBM / 3D DRAM 键合放量。

2. 中微公司:刻蚀设备存储敞口最大

在刻蚀设备中,存储相关份额超过 50%;是前道设备里存储敞口最大的公司之一,与拓荆并列“前道双龙头”。

3. 百奥、微导:混合键合 & 薄膜沉积的补充

百奥:在混合键合设备中打入长鑫存储供应链;

微导:在薄膜沉积供应链中打入长鑫存储供应链。

4. 骄成超声:3D 超扫(超声波扫描显微镜)

典型的“产能从 0 到 1 时的新增需求”,以前没有混合键合/3D 封装,就没这类设备;一旦 HBM、3D DRAM 从导入到放量,这一块就是“纯增量市场”。

四、厂务环节:京仪装备的“隐形大口子”

主攻厂务配套设备,包括:半导体专用温控、工艺废气处理和晶圆传片等,不是工艺段里最耀眼的光刻、刻蚀,但在每条产线上的单线价值量很高。目前这些设备基本已经能完全替代海外方案,尤其是专用温控设备在长存、长鑫那边接近独家供应,今年上半年新接订单里,存储相关占比超过 60%,是厂务环节里“存储敞口最大”的公司。

随着先进制程扩产,对超低温、高精度温控的要求提高,单条产线对应的设备价值也随之抬升,粗略估算:长存+长鑫每扩产 1 万片/月,就能给京仪带来约 3 亿元潜在订单。公司已经在湾芯展上给两家送样真空泵,若验证顺利,明年年中还有望新增一块批量订单的业绩弹性。所以,京仪就是那种不在 C 位但深度绑定头部存储厂、扩产越猛吃得越多的“隐形大赢家”。

五、后道测试设备:长川、精智、赛腾

1. 长川科技:已打入长存、长鑫供应链;在长存的项目进展顺利;预计在某个时间点前,所有品类测试机会搬入长存做 Demo 验证;预计年底左右,能给出“长存系 + 华为系”明年的订单指引。

背景原因:海外测试机龙头泰瑞达(Teradyne)、爱德万(Advantest),产能紧张、交付周期长达约一年半;晶圆厂扩产时,买不到或等不起海外机台, 被迫/主动加速导入国产平台。在“扩产 + 海外供给受限”的背景下,长川科技作为国产 ATE 平台龙头之一,获得了难得的导入窗口。

2. 精智达:与长存合作顺利、品类即将全面搬入 Demo 验证;属于测试设备/系统级测试方向的小而专企业。

3. 赛腾股份:打入长存长鑫后道测试/检测供应链,受益于存储扩产带来的测试需求。

六、上游材料:神工股份的“高存储敞口”

神工的存储敞口达 90%;主业是硅电极和硅片:是存储芯片制造中的核心耗材;全球供给不足,有望承接日韩厂的外溢订单; 传导到硅材料订单需要 约 4–5 个月;

公司预期:最早今年 Q4、最晚明年 Q1,能在财报上看到订单放量;

客户结构:国内外各占一半;先进制程存储用到更多刻蚀、更多层堆叠, 对大尺寸硅片和刻蚀电极的需求更大;刻蚀电极属于需要定期更换的耗材,会形成持续订单。

神工是这条链上最贴近“存储厂开工率/扩产”的上游材料标的之一,既吃到涨价(价),也吃到扩产(量)。

七、鼎龙股份:材料多点开花 + 深度绑定长存

抛光垫、光刻胶,以及先进封装材料,同时配套国产光刻机。和长存合作非常紧密:每一款半导体材料几乎都是长存推动、率先导入量产;

逻辑节奏:今年长存先扩产,主要体现为设备订单;明年,随着产线跑顺,对材料需求放量, 鼎龙的业绩弹性会在材料侧集中体现。“CMP + 光刻胶 + 封装材料”多点布局,再叠加与长存的长期深度合作,扩产放量,材料需求,业绩提升的传导关系比较清晰。

重点关注:

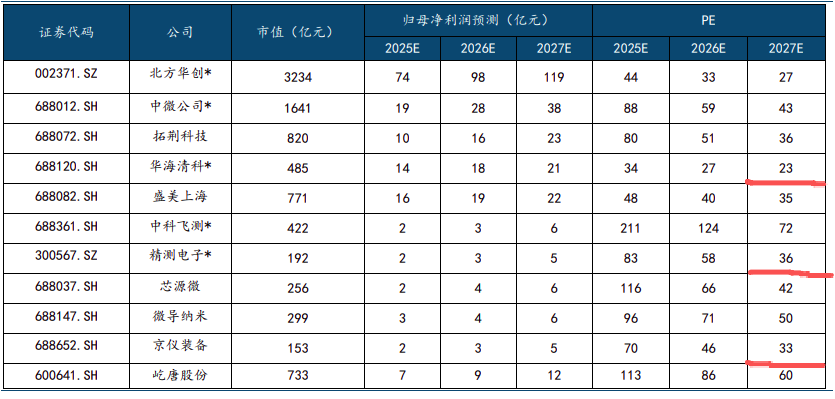

高弹性:精智达,微导纳米,京仪装备

高确定性:北方华创,中微公司,兆易创新,拓荆科技、华海清科、中科飞测

股权投资:合肥城建

材料:鼎龙股份,雅克科技

一、募资的规模及用途

长鑫存储 (母公司长鑫科技集团) 计划在科创板 IPO,投前估值约 1400 亿元,拟募资 200-400 亿元,主要用于以下方向:

1. 产能扩建(占比 40-50%)

DRAM 产能扩张:建设第三条 12 英寸晶圆生产线,目标月产能 30 万片 DDR5 晶圆

3D NAND 产线升级:对现有 3D NAND 生产基地进行技术改造,提升产能和良率

合肥 / 北京存储基地建设:投资 2200 亿元存储产业基地,打造完整存储生态

2. 技术研发(占比 30%)

14nm/17nm DRAM 工艺量产:推进先进制程研发,提升产品竞争力

HBM3E 高带宽内存:重点投入 HBM 技术研发与量产,解决高端存储 "卡脖子" 问题

DDR5 良率提升:突破当前 80% 良率瓶颈,降低生产成本

256 层 3D NAND 工艺商业化:加速 3D NAND 技术迭代,完善存储产品矩阵

3. 产业链配套与流动资金(占比 20%)

产业链投资:布局上下游关键材料、设备企业,强化供应链安全

补充流动资金:应对 DRAM 行业周期性波动,保障运营稳定性

偿还金融机构借款:优化财务结构,降低财务风险

设备/材料/特气/封测/参股

兆易创新 > 北方华创 > 雅克科技 > 通富微电 > 合肥城建 > 华海清科 > 朗迪集团

GPT:兆易创新,北方华创,中微公司,安集科技,雅克科技,正帆科技,上峰水泥,朗迪集团,合肥城建

资本投资测算:

100 块钱的扩产投资里,大约 35–40 块给各种设备厂,20 多块给土建 / 厂务,材料是后续长期 OPEX 为主。

一,资本投资

继续投向 DRAM 扩产+HBM+先进封装

长江存储 + 长鑫存储 2025 年设备相关资本开支预计合计超 800 亿元

长鑫早期 19nm 12 寸 DRAM 项目,80 亿美元(≈ 500 多亿元人民币)

全球经验:一条 1x nm DRAM 产线,6 亿美元投资

成本结构的大概比例:

设备占总 Capex 的 35–40%;

建筑 / 基础设施 / 公用工程大致 20–30%;

其余是厂务配套、初始材料/备件、软件/IP、启动成本等。

在技术创新方面,长江存储已成功实现 294 层 3D NAND 量产,并积极推 进 300 层 NAND 开发,层数已逼近三星,其采用自研 Xtacking4.0 与先 进 CMOS Bonded Array(CBA)架构,同时导入 PLC 技术提升密度。长鑫 存储则成功量产本土 DDR5 模组,规划 2025 年底至 2026 年间量产 HBM3 记忆体,正式跨足高频宽记忆体市场。

二,占比

北方华创:长鑫已经是头部大客户之一(18% 收入占比)

设备核心:北方华创、中微公司 —— “大头里的大头”

三,新供应商:在本轮 DDR5 + HBM 扩产 + 国产替代 2.0 背景下,“时间点较新、描述较明确”的一批潜在首进 / 新放量供应商,主要集中在:

1. HBM 载板/封装基板(博敏电子、科翔股份);

2. 湿电子化学品(江化微、兴福电子);

3. 光刻胶 & CMP 材料(雅克科技、晶瑞电材、安集科技);

4. HBM 封装材料(华海诚科、联瑞新材);

5. 国产 EDA & 首台套设备(华大九天、某成都划片机企业)。

四,如果把一条 1x nm DRAM 产线抽象成一个“模块列表”,现在的国产覆盖度大致是:

1. 设计/EDA:已有华大九天全流程方案,可以做到从设计到量产全国产

2. 前道设备:

涂胶显影、刻蚀、CVD/ALD、CMP、清洗、部分注入机 已经有成熟国产厂(芯源微、中微、北方华创、拓荆、华海清科、盛美等),且已经在长鑫/长江的 1x nm 存储线量产使用。

材料:CMP 抛光液、湿电子化学品、部分光刻胶 & 前驱体、特气、硅片和靶材,国产厂(安集、江化微、晶瑞电材、雅克科技、沪硅产业等)都已经进入存储大厂供应链,可以在 1x nm 工艺中承担主力。

封装测试:深科技 / 长电 / 华天 / 通富 等可以完整承接 DRAM / HBM 封测。

深科技:双料核心,长鑫 60%+、长江 25%–30%,覆盖 DRAM/NAND 全链条。

通富微电:高端封装主力,长鑫 20%–25%、长江 15%–20%,HBM/TSV 布局领先。

长电科技:长江 30%–35%、长鑫约 5%,晶圆级与 HBM 技术优势显著。

四,研报

1.【华安证券】长鑫存储启动上市辅导,国产存储双雄值得重视

目前已有多家知名投资机构入股长鑫存储,包括合肥产投集团、安徽省投、建信金融、大基金二期、兆易创新、小米、美的、阿里、腾讯等。 长鑫存储最近一轮融资为 2024 年 3 月战略融资 108 亿元,公司估值约 1400 亿元。长存长鑫是国内晶圆厂扩产计划中重要组成部分。国产存储产业链相关设备/零部件/材料/产业链合作公司包括:

精智达,神工股份,深科技

2.【东方证券】

半导体设备和材料领域:

北方华创(002371,买入)、盛美上海(688082,买入)、中微公司(688012,买入)、精智达(688627,未评级)、安集科技(688019,未评级)、 上海新阳(300236,未评级)等;

存储产业链:兆易创新(603986,买入)、北京君正(300223,买入)、东芯股份 (688110,未评级)、德明利(001309,未评级)、佰维存储(688525,未评级)、江波 龙(301308,未评级) 等。

3.【东吴机械】:

(1)北方华创:25年两存占比约25%,26年有望提升至40%,下一代高深宽比刻蚀产品验证ing;

(2)中微公司:25年刻蚀设备新签订单中两存客户占比约60%,下一代高深宽比刻蚀产品验证ing;

(3)微导纳米:25年两存占比约80%,半导体新签订单26年有望翻倍增长;

(4)迈为股份:25年两存占比70-80%,25年新签订单8亿、26年有望20亿。

五,精智达和长鑫科技

精智达是长鑫科技产业链上游的关键测试设备供应商之一,双方是重要的商业合作伙伴关系。

主要产品:半导体测试机: 用于测试芯片的功能、性能和可靠性。专注于存储测试赛道。探针卡/MEMS探针卡: 在晶圆测试(Probe)环节,作为测试机与晶圆之间的连接介质,其精度和寿命是关键。分选机(Handler)/测试分选一体化设备: 在封装测试(Final Test)环节,用于自动将待测芯片送入测试机,并根据测试结果进行分选。半导体测试: 处于国内领先,国际追赶的地位。其核心竞争力在于抓住了长鑫存储等国家战略项目带来的国产化机遇。新型显示检测: 处于国内第一梯队,与国内主要竞争对手共同推进技术发展,部分产品已达到国际先进水平。

精智达的战略优势在于其“双轮驱动”: 依靠显示检测业务提供稳定的现金流,同时在半导体测试这一高增长、高壁垒的赛道寻求突破。

精智达现在半导体业务还处在快速放量期,对长鑫等少数几家大客户的依赖度其实挺高;同时,高速测试机/探针卡技术门槛很高,若研发不达预期,或者验证不顺利,订单兑现也会打折。

六,微导纳米与长鑫科技

微导纳米是一家专注于原子层沉积(ALD)技术和化学气相沉积(CVD)技术为核心的薄膜沉积设备制造商。微导纳米的核心产品: ALD(原子层沉积)设备

2025 年 1–9 月半导体新增订单中超 80% 来自存储芯片 NAND/DRAM 头部客户。

ALD设备是重中之重: 随着DRAM技术向更先进的工艺节点(如1$\beta$、1$\gamma$)发展,存储单元的结构越来越复杂(如沟槽越来越深),对薄膜均匀性和台阶覆盖率的要求更高,ALD设备的数量和重要性会成倍增加。

影响: 微导纳米作为国内ALD设备的领军企业,有望在长鑫科技的新一轮扩产和技术改造投资中,获得大量的ALD设备订单,直接推动其半导体业务收入占比和业绩的增长。

长鑫科技的募资扩产对微导纳米构成极大的利好。

微导纳米已经实质上“深度绑定”国产存储双雄里的长鑫存储(长鑫科技子公司),是其前道薄膜沉积(ALD / CVD)设备的重要国产供应商之一。

公司披露:2025 年前三季度,半导体新增订单中超过 80% 来自 NAND/DRAM 头部客户,而券商&投研文章普遍认为,这里面最核心的就是长江存储 + 长鑫存储,其中长鑫贡献了 2025 年前三季度80% 以上新增半导体订单。

长鑫科技 IPO 募资 + 大规模扩产,本质上是在加大 DRAM(后续含 HBM、3D DRAM)产能和工艺升级,对微导这种做 DRAM 关键 ALD/CVD 工艺设备的公司,属于业绩高度正相关的上游受益方,但同时也放大了客户集中度和行业周期风险。