兴森科技:风雨扩张数十载,枕戈待旦百径开

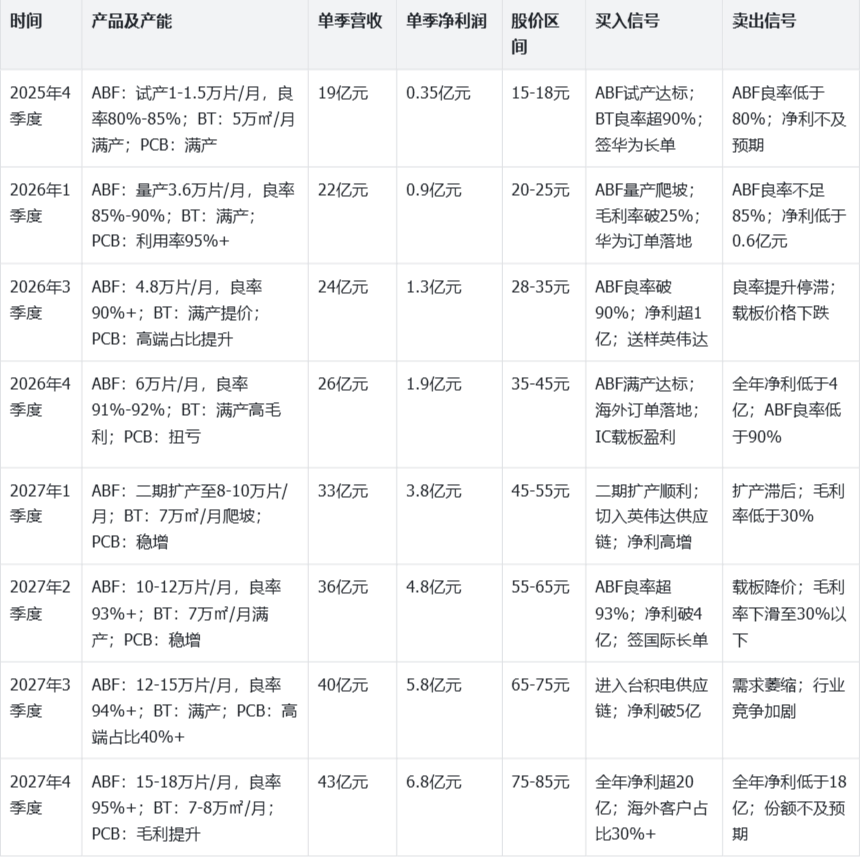

PCB沧海遗珠,主要看黄埔FCBGA看产能规划,一期2026年Q4,44.2亿;二期2027Q4,44.2亿;珠海FCBGA,2027年Q3,30亿。只看IC载板,达产后100+亿,10-30%利润率,10亿-30亿利润。

量产和业绩:2026年:从样品认证到小批量阶段放量,季度环比改善;FCBGA环比改善。2027年:业绩兑现年,股价兑现年。2028年:从成长到估值消化。

股价趋势:2026年:偏震荡向上,但波动会很大,容易走“消息驱动+回撤洗筹”的节奏。2027年:若利润兑现,可能是主升浪最强阶段。2028年:大概率从拔估值转向消化估值,除非业绩超预期很强。

什么时候高点:预期顶,2026年下半年到2027年上半年;业绩顶,2027年下半年到2028年,就更容易形成“真正的大级别顶部”。

投资方法:别用“死拿信仰”,要用“跟踪验证”;核心仓+机动仓,有逻辑时拿住核心仓,情绪过热减仓机动仓,回撤到验证位再接回来。盯三类公告:投资者关系活动表看认证量产客户,季度报告看业绩和营收结构,行业价格趋势,下游产品价格,载板本身价格。

见顶信号:批量量产没有体现在报表里,吹唯一稀缺国产替代但利润改善一般,股东明显上升,成交额放大,换手活跃,利好密集但是股价不涨。

兴森科技未来3年最好的阶段,大概率在2026–2027年;股价最值得参与的,是“量产验证不断强化、但市场还没完全按利润给价”的阶段。

总结:预期是产能爬升+行业景气+载板涨价的可能性,需要跟踪客户认证送样量产达产。按照理想情况,业绩最好在2028年。所以没有证伪之前都有机会。用核心持仓+机动仓的策略做股价波动。

AI算力扩张→高端PCB/载板升级→兴森卡位国产替代。

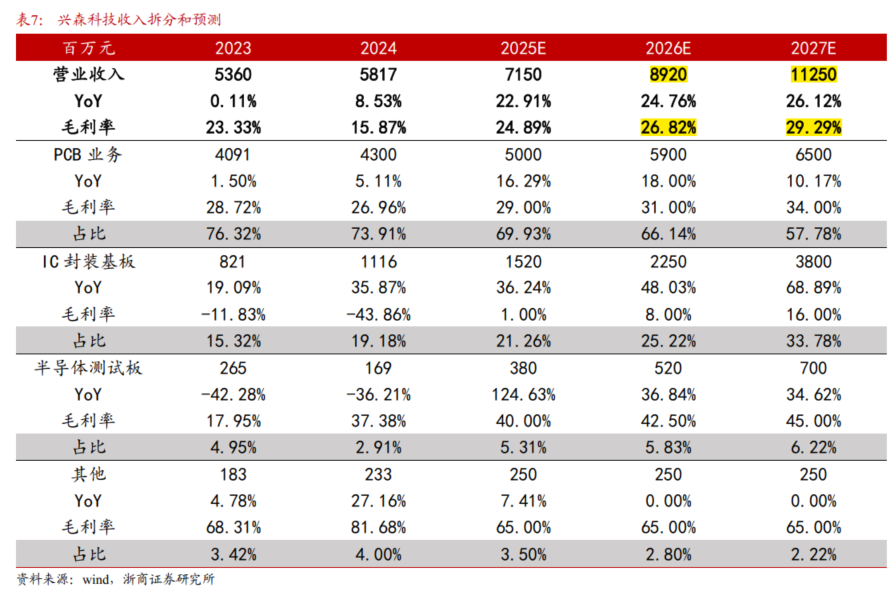

AI服务器、GPU/ASIC迭代正推动高频高速PCB、BT/ABF载板需求提升,封装基板已成为关键战略物料;兴森的优势在于从样板快件一路延伸到半导体测试板、BT载板、ABF载板、高阶HDI/类载板,工艺链完整,并通过收购北京兴斐补强高端HDI能力。主线不是看短期业绩,而是看“ABF导入+AI产业升级+国产替代”带来的中长期弹性。当前压制因素主要是ABF载板仍在验证导入期,折旧和费用拖累利润;但若后续客户认证、订单放量顺利,利润弹性会明显释放。报告给出2025-2027年营收预测71.5/89.2/112.5亿元,归母净利润1.55/4.35/8.30亿元。

本篇报告是自我们 2018 年覆盖兴森以来的第四篇深度,这些年伴随着行业的发展,时代见证了兴森的持续进阶和成长。 随着 AI 高效运算推动半导体封装走向 2.5D、 3D 的异质集成,以及各种 AI 终端应用的升级, PCB 行业对于整个系统的性能提升、功耗降低、以及架构创新的重要性日益凸显。 PCB 的工艺制程也在向更加精细的半导体工艺靠拢, 逐渐向载板化和模组化演进是非常明确的进阶趋势。

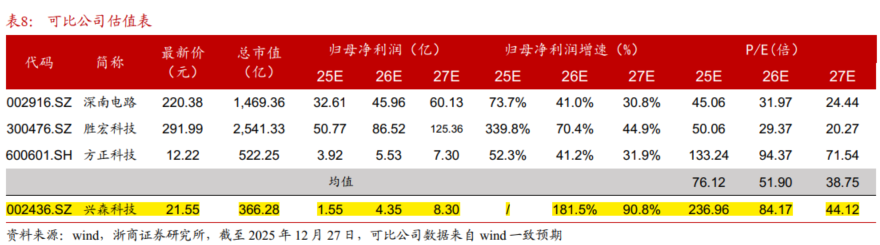

不管是载板化或者模组化,底层本质都是将 PCB 前段的封装要求,或者说后段元器件贴装承载的工艺集成与价值量重新“分配”到 PCB 的制造环节里来,具备全工艺技术制程能力的 PCB 企业在 AI 推动的高效运算成长大趋势下,显然更有机会攫取这一部分价量,而兴森便是国内企业之中的佼佼者。 2023-2024 适逢全球贸易争端、需求低谷,传终端、通信、工业、半导体等行业需求下滑,公司新增的 ABF 载板工厂在验证与导入攻坚送样期,因缺少订单导致最高端产能闲置,人工成本、设备折旧等有所拖累在所难免。在 AI 带动 PCB 工艺持续升级迭代的背景下,公司过往的持续投入与产业链覆盖延伸,可视为是当下往后的厚积薄发所埋下的伏笔,公司未来的落地空间与成长弹性相当可观,预测公司2025-2027 年实现归母净利润 1.55/4.35/8.30 亿元,当下市值对应 PE 为236.96/84.17/44.12 倍,维持“买入”评级。

客户:

PCB业务:华为(通信 + AI 服务器 + 手机)、中兴、浪潮、特斯拉、比亚迪、大疆、中国电科、航天科工、苹果、诺基亚、爱立信、紫光展锐、兆易创新.

IC 载板业务:

AI 芯片:华为昇腾(50%+ 份额)、英伟达(B200 认证通过,B300 验证中)、AMD、谷歌 TPU

存储芯片:长鑫存储(BT 载板占比 20%-25%)、长江存储(CSP/BT 载板占比 30%+)、三星、美光

服务器 CPU:鲲鹏 920/930 系列(占比约 35%)、英特尔、AMD

半导体测试:长电科技、通富微电、华天科技、英特尔、三星、英伟达、德州仪器、联发科

产能规划: