龙佰集团-供给端剩者为王

一、 行业总体供给端收缩趋势

首先,从整个化工和钛白粉行业来看,存在明确的供给端收缩趋势和预期,这为龙佰集团这样成本领先的龙头企业创造了有利的宏观环境。

“反内卷”政策导向:多个文档提及,国家层面正在强化 “反内卷” 的供给侧管理。政策意图是引导或强制落后、高成本产能退出,以改善行业整体盈利。

行业自发收缩:由于长期亏损,行业尾部企业已开始主动减产。文档明确指出,自2022年行业亏损加剧以来,尾部企业资产负债表恶化,现金流压力巨大。没有政策的强制要求,市场本身也进入一个从“减产”到“停产”的供给收缩周期。

产能出清进行时: 海外产能退出:科慕、泛能拓、石原等海外钛白粉巨头因成本高企(人工、原材料、环保、老旧设备)、盈利困难,已关闭或计划关闭多处工厂。这直接减少了全球供给,特别是高端氯化法产能。海外大厂泛能拓已陆续进入破产停车程序。 国内落后产能淘汰:国内政策明确限制3万吨以下、淘汰2万吨以下落后钛白粉产线。大量小规模、高成本的厂商生存艰难,面临出清压力。兴业证券图表也显示,钛白粉行业处于“供给出清阶段”,产能利用率较低(。

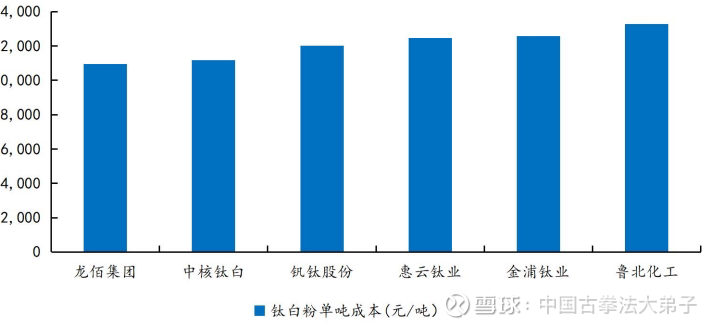

小结:整个钛白粉行业的供给格局正在改善,表现为海外高成本产能的持续退出和国内落后产能的政策性、市场化淘汰,这为行业价格和盈利的修复提供了供给侧基础。龙佰集团作为全球成本最低的龙头,将从这种格局优化中显著受益。

二、 龙佰集团自身的供给增长与优势

需要明确的是,文档中提到的“供给收缩”主要指行业尾部和高成本产能,而龙佰集团作为龙头,其自身的有效供给仍在通过先进产能扩张和资源整合实现增长,这种增长是与行业收缩并存的“优质供给”增加。

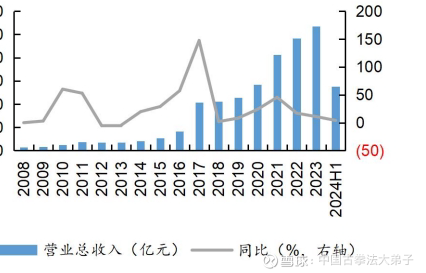

产能全球领先且持续优化:公司拥有151万吨钛白粉产能(全球第一),其中氯化法产能66万吨,占比高。公司在建或储备项目包括马来西亚和英国海外工厂,以及国内的氯化法扩产项目,这些是高质量、低成本的产能增量。

上游资源端大幅扩张(核心增量):这是公司未来2-3年最确定、最具弹性的利润增长源。 当前自给率:钛精矿自给率约50%。 未来规划:公司计划在“十四五”末期(即2025年底前后)将钛精矿年产能提升至248万吨,铁精矿产能提升至760万吨。这将使其资源自给率和资源端利润实现倍增。 项目进度:“红格北矿区与庙子沟铁矿联合开发”等核心资源项目因行政审批、追加投资条件等原因有所延迟,最新预计在 2025年下半年至2026年逐步投产放量。一旦投产,将成为公司业绩最核心的推动力。

小结:龙佰集团的供给策略是 “扩张优质产能,掌控核心资源” 。在行业整体供给收缩的背景下,公司凭借极致的成本优势(源于资源自给和先进工艺)和持续的资源扩张,不仅能穿越周期,还能在行业复苏时获得更大的市场份额和利润弹性。

三、 涨价对龙佰集团利润的测算弹性

涨价对龙佰集团的利润影响可以从两个层面分析:短期产品涨价弹性和中长期资源价格高位带来的刚性利润。

短期钛白粉涨价弹性:

公司钛白粉销量基数巨大(年销量超110万吨)。因此,钛白粉价格每上涨1000元/吨,对公司年化利润增厚10亿以上。

总结:

很多投资者对于需求端增速要求非常高才认为是超额收益来源,但需求端高增速的背后就可能引起未来无尽的内卷。但供给端收缩,剩者为王才是成为稳定的现金流并且将低估的资产重新定价的机会$龙佰集团(SZ002601)$