农业银行20204年报全面分析:不是表面上那么美好

一、股价走势和最新估值

1、股价走势、前十股东

报告期内(11.1-3.28):农行A股股价5.1元,期间分红0.116元,后复权上涨10.3%。H股股价4.78港币,分红0.126港币,上涨28.4%。

AH股同步上涨![]() 但港股上涨更为强势。溢价率-18.52%。

但港股上涨更为强势。溢价率-18.52%。

前十股东,港股通增持601万股,沪股通增持5827万股,其他无变化。普通股股东户数44.2万户,较Q3时减少3.6万户,其中A股减少3.6万户,H股减少267户。

2、最新估值

年报数据更新后,农业银行A股最新估值PE=6.44、PB=0.71、股息率4.67%。H股最新估值PE=5.46、PB=0.6、股息率5.6%

目前A股PB值处于近十年百分位50%位置,处于合理区间![]()

二、资产负债表

贷款质量是银行经营的根基,是银行财报分析的重中之重,没有之一。

农业银行2024年整体情况如下:

总资产同比增长8.4%,总贷款增长10.3%。对公贷款增长10.6%,个人贷款增长9.4%。

总负债增长8.6%,总存款增长4.9%。定期存款增长7.7%,活期存款减少0.2%。农行通过加大同业负债,来弥补存款的缺口,同业负债激增24.6%。

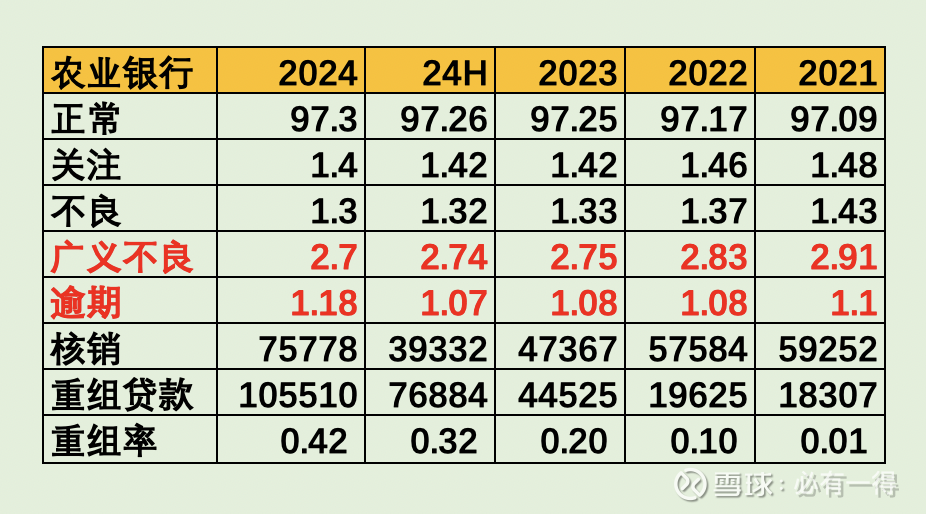

1、不良、关注、逾期

农业银行的数据非常具有迷惑性,咋一看,关注率下降、不良率下降,似乎贷款质量出现好转,但真实情况并非如此。这2项数据的下降主要源自核销的大幅增长。今年农行核销金额758亿,去年才474亿,暴增284亿,同比增幅60%![]()

换句话说,农行不良和关注的下降,全靠高核销支撑。

再看逾期率,仅增长10pbs,看似也不错。但这也是因为今年重组贷款高达1055亿,去年仅445亿,暴增610亿。重组金额是去年的2.37倍。

换句话说,农行逾期率全靠高重组支撑。如果重组率和去年持平,则逾期率为1.4%,要上升32pbs![]()

因此,看似平稳的水面,水下波涛汹涌。如果没有深入分析,可能会有人认为农行的贷款质量平稳或好转,大家千万别被乐观情绪带偏。

客观的说,老必认为贷款质量是稳中下降,只是目前农行还有能力控制住。

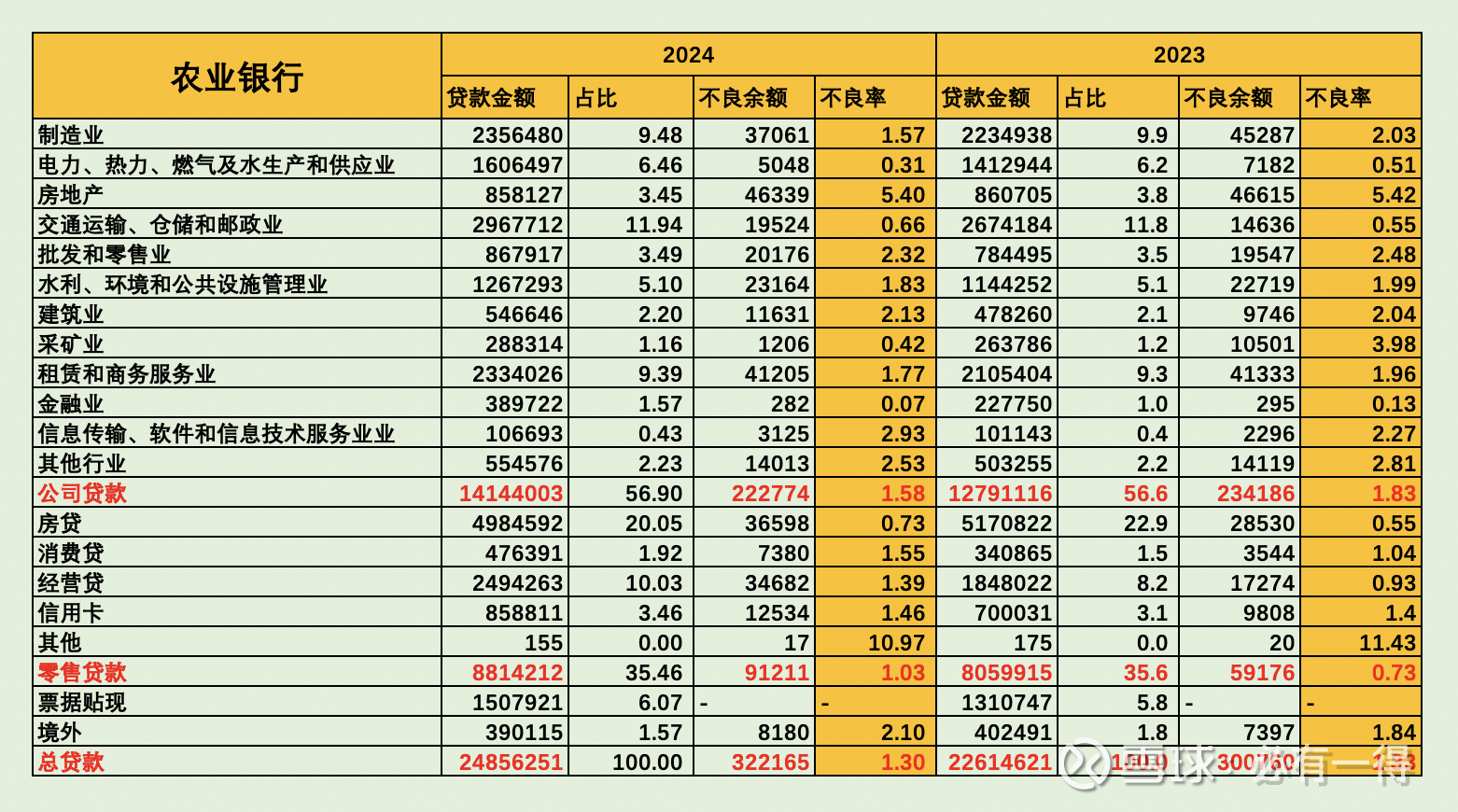

2、行业不良、区域不良

不良率出现明显上升的是「信息软件」和「个人贷款」。

这里重点说说个人贷款,不良率从0.73上升至1.03,几乎所有品种全部出现不良飙升。个人房贷不良增加18pbs、消费贷增加41pbs、经营贷增加46pbs、信用卡增加6pbs![]()

这还是在零售贷款大幅增加9%的情况下取得。如果和其他银行一样,零售贷款不增或微增,那么不良率会更加难看。

这种情况并不是个例,建行也相同。个人贷款不良的暴增,深刻反映逆周期居民收入骤降的情况。

好在零售贷款的不良绝对值并不高,因此不用过于担心。

2024年,农业银行的贷款大量投放给「经营贷」「消费贷」「信用卡」。

在招行和平银零售业务受阻的情况下,农行能够逆势增长,实在难得。只是这种增长能否保持高质量需要打个问号?毕竟前文已经说过,个人贷款不良率正在狂飙![]()

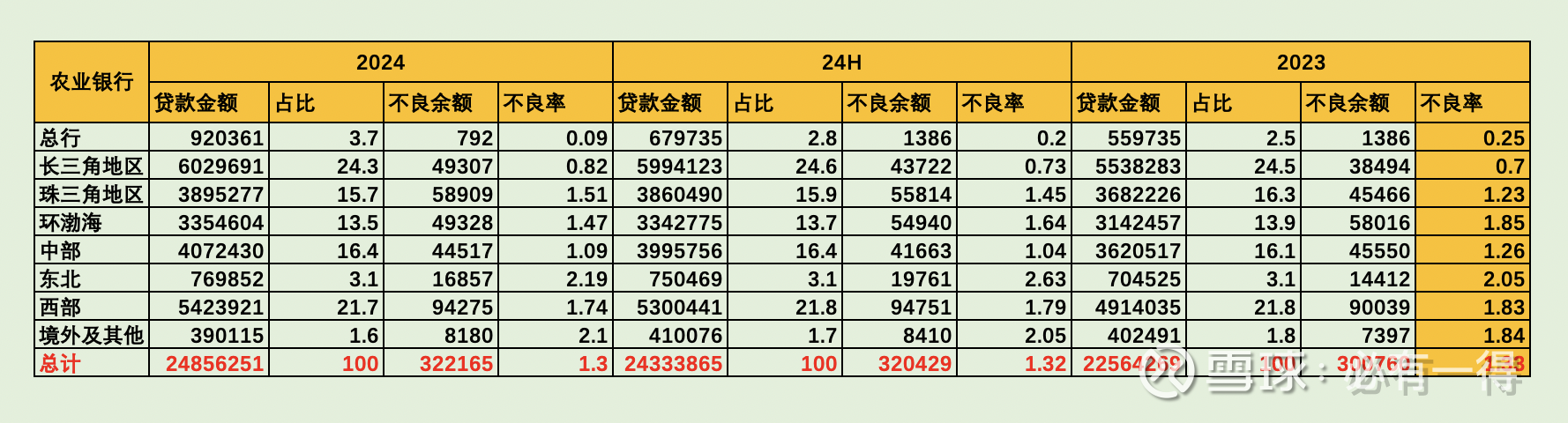

从区域划分来看:

不良率出现明显上升的是长三角、珠三角地区,分别上升12pbs和28pbs。估计是受2个经济发达地区的个人贷款不良率增加影响。

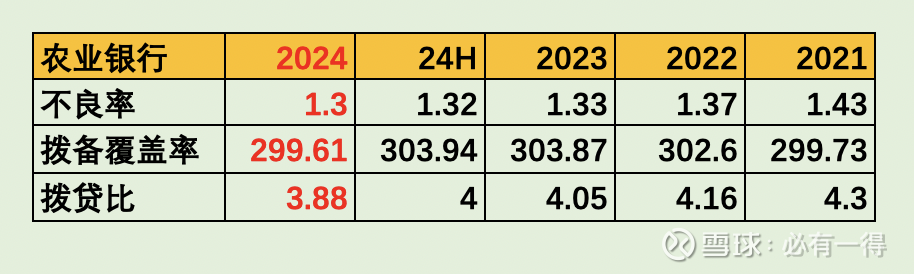

3、拨备

受不良率降低的影响,拨备覆盖率仅下降3个百分点,为299%。拨贷比下降至3.88,下降17个基点。

在总贷款高速增长的情况下,拨贷比的下降幅度属于正常。整体来说,农行的风险抵补能力依旧在国有六大行前列,这点让投资者异常安心![]()

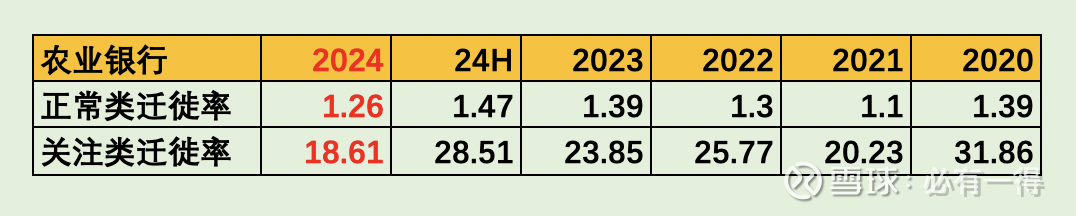

4、贷款迁徙率

迁徙率是重要的银行贷款质量先行指标。

这组指标不仅低于去年同期,还远低于半年报,说明下半年的贷款质量劣变压力变小很多,可以侧面说明农行的贷款质量在发生边际好转![]()

但结合前文分析,暂时还不能确定为贷款质量发生好转。

5、小结

目前农业银行的贷款质量处于稳中有降,但降幅缩小。同时通过大量核销、重组等技术手段,让数据保持平稳。

因此,老必认为不能武断的认为贷款质量处于平稳或好转状态![]()

让人比较担心的是零售贷款,不良率增长的势头迅猛,这点值得投资者留意。不过考虑到农行充足的拨备,应该有能力控制和消化风险。

三、利润表

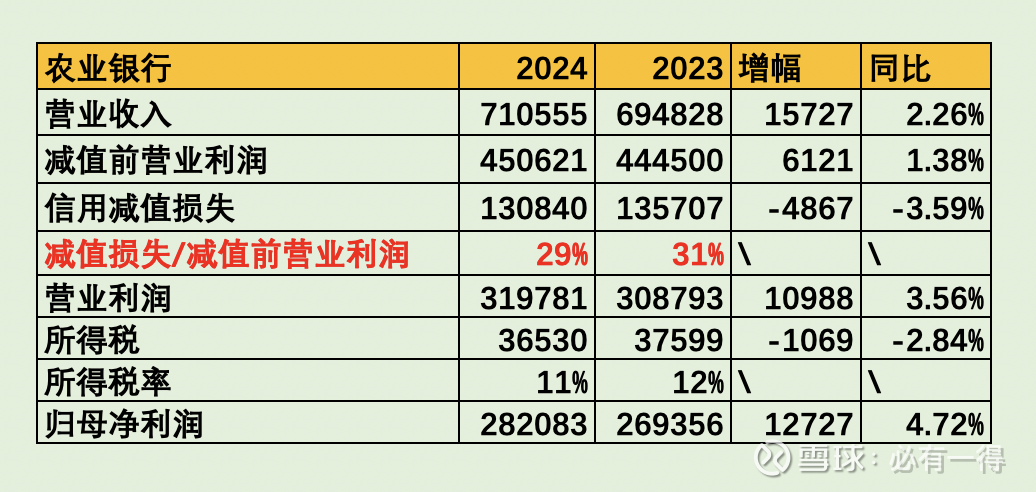

2024年营收同比增长2.3%。净利息收入增长1.6%,净手续费收入减少5.7%。其他非息增长26.3%。

归母净利润增长4.7%。

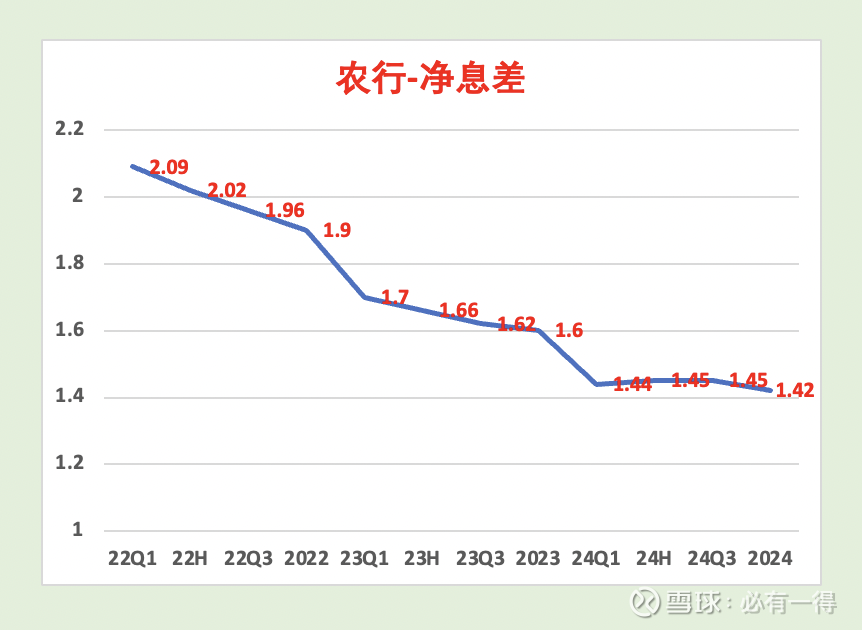

1、净息差

净息差较Q3时再度下降3pbs,年末为1.42。

可惜净息差的下降趋势远未结束,2025年已经明确会择机降息,所以净息差还会进一步探底![]()

唯一的解决方案就是同步降低存款利率。但可惜的是,目前农行的存款增速远低于贷款增速,已经要靠借入大量同业负债来匹配资产,所以主动降低存款利率的动机不够。

明年农行的净息差跌破1.40关口,几乎是板上钉钉。

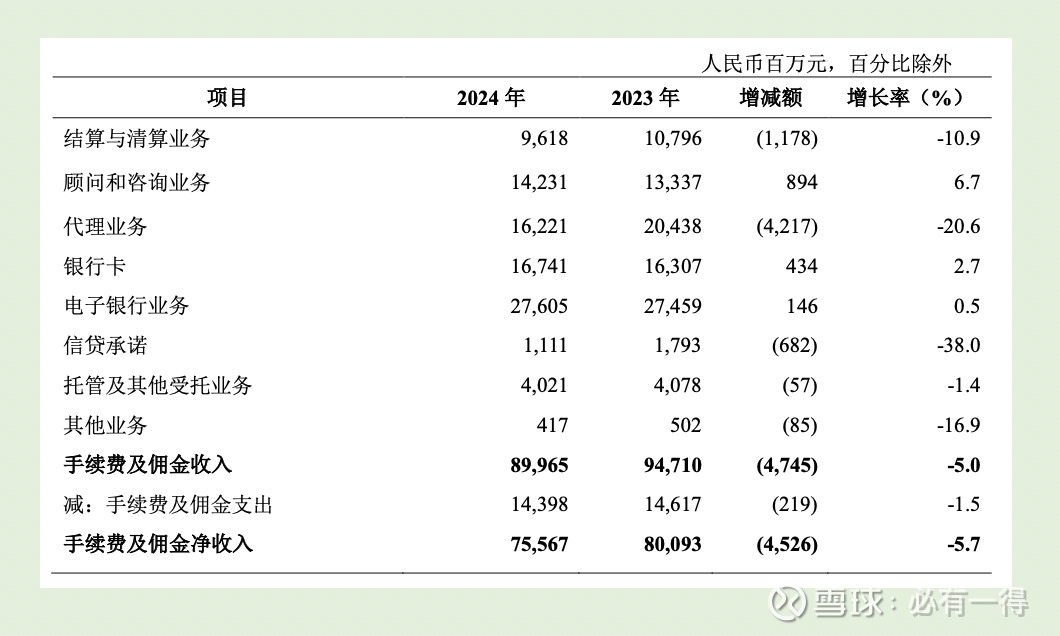

2、净手续费收入

净手续收入下降5.7%,跌幅较上半年进一步收窄。

代理业务因银保渠道执行“报行合一”政策,同比下降21%。农行的网点较其他大行更多、更下沉,所以代理业务是传统强项,曾是第2大收入支柱![]()

至于其他想,国有大行的净手续收入,因其业务布局较为全面、广泛,所以受信用卡、财富管理等影响并不严重。

3、其他非息

由于降息带来的债券牛市,农行的其他非息收入同比增长26%,这是年报中少有的亮点。

但这种增长的可持续性不高,略过。

4、减值前营业利润

2024年营业收入同比多增157亿,减值前营业利润多增61亿,再少计提49亿减值损失,让营业利润多增110亿。

然后在少缴纳11亿所得税,最终归母净利润多增127亿,同比增长4.72%。

四、县域金融

任何农业银行的财报分析文章,若不单独分析县域金融,都不能算合格![]()

毕竟农行有近50%的资产、50%的营收是由县域金融贡献。这是和其他全国性银行最大的区别,不能忽视。

全年县域金融贷款增速12.3%,高于总贷款增速10.3%。县域存款增速6.7%,高于总存款增速4.9%![]()

在城市金融供给过多,竞争白热化的形势下,县域金融给农业银行提供足够的客户群。

同时县域金融的不良率仅1.21,低于整体不良率。贷款收益率3.54,高于整体贷款收益率13pbs,存款则低于整体存款付息率9pbs。

可以说,县域金融有更低的负债、更高的资产,这部分给农行提供了充足的利润。

五、总结

农业银行的2024年整体情况如下:

1、贷款质量稳中有降,虽零售贷款有加速下滑的趋势,但整体贷款的劣变情况尚属可控范围内。

2、收入-利润端,农业银行有国有大行中最好的表现,一方面得益于县域金融独天得厚的优势,一方面得益于激进的资产扩张策略。农行早已超越建行,成为第二大规模的国有银行。

作为股东,老必认为农行交出了一份漂亮的年报。但通过深入分析,这表面上的靓丽,又暗藏着一些担忧![]()

好在农行有足够的能力去控制、化解,我仍会选择持有农行A股。