建行2025半年报全面分析:分红减少、利润下降只是假象,实则广积粮

一、股价走势和最新估值

1、股价走势、前十股东

报告期内(3.29-8.29):建行A股股价9元,分红0.206元,上涨8%;H股股价7.51港币,分红0.222港币,上涨15%![]() AH股同步上涨,溢价率29%。

AH股同步上涨,溢价率29%。

前十股东,港股通增持163万股,沪股通增持7147万股,财政部战略投资115.89亿股,成为第三大股东。总股东户数29.76万户,较Q1减少1.06万户,筹码进一步集中。

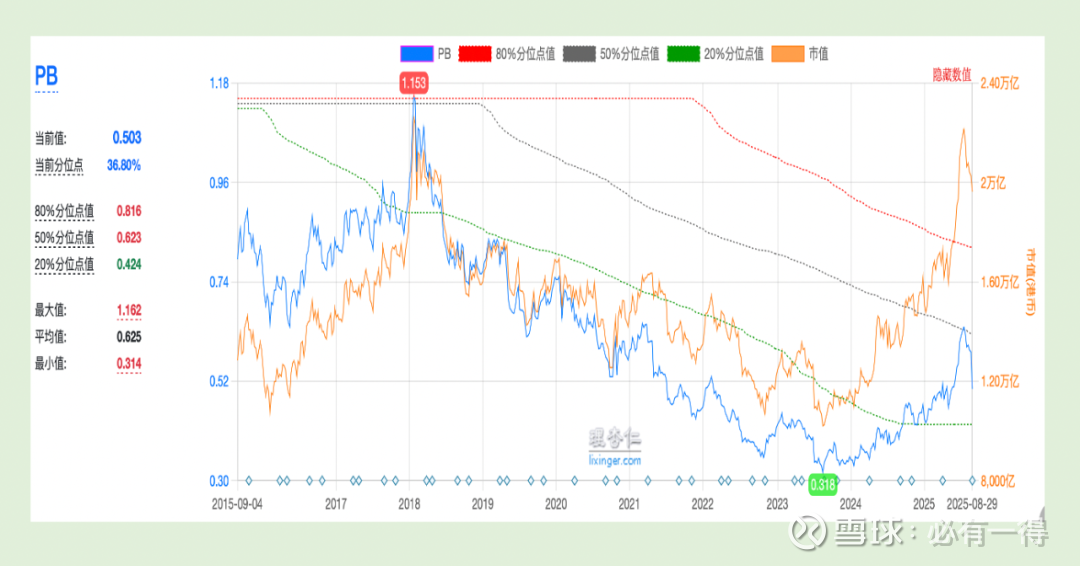

2、最新估值

财报更新后,建行A股PEttm=7.08、PB=0.7、股息率=4.25%。H股PEttm=5.49、PB=0.50、股息率=5.56%。H股的PB值处于近十年百分位37%的位置,属于低估区间![]()

二、资产负债表

25H整体情况:

总资产同比增长9.52%,总贷款增长6.13%。对公贷款增长8.59%,个人贷款增长2.61%,票据贴现增长6.59%。

总负债增长9.73%,总存款增长6.11%。对公存款增长3.35%,个人存款增长8.57%。活期存款占比41.7%,下降0.7个百分点,存款定期化趋势明显。

详细贷款质量数据如下:

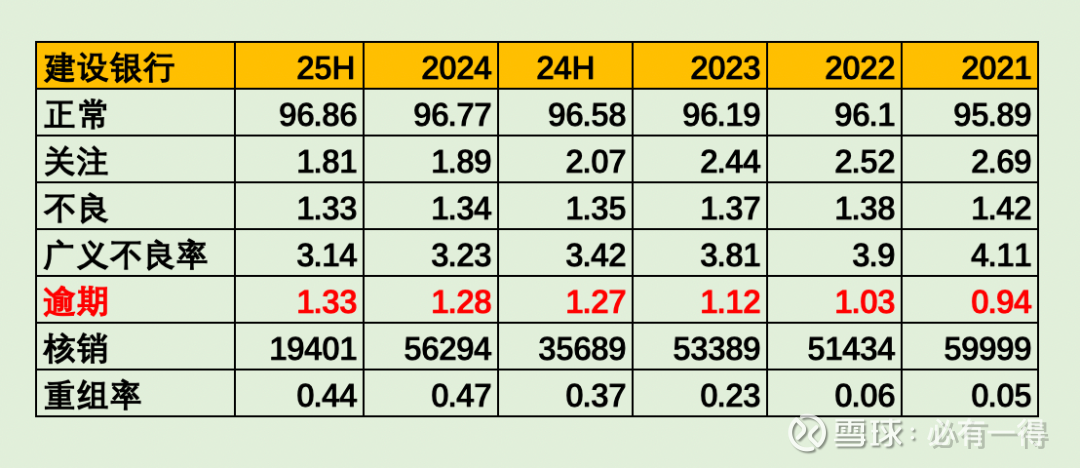

1、不良、关注、逾期

关注率、不良率下降,是在核销大幅下降的情况下取得,成绩耀眼。逾期率小幅上升。因重组率下降,还原后的逾期率仅上升2bps,幅度很小,在可接受范围。整体来看,建行的贷款质量似乎有好转迹象,再多追踪![]()

2、行业不良、区域不良

新增贷款较多的行业是「制造业」「经营贷」。不良贷款集中在租赁商务、房地产、个人房贷。不良率明显上升的是「建筑业」「房贷」「信用卡」,明显下降的是制造业、批发零售。建行vs农行,贷款质量更好的原因是经营贷占比更小,且没有恶化趋势![]()

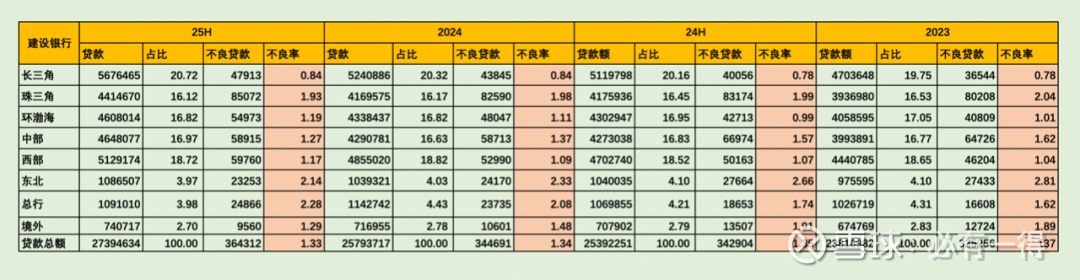

从区域划分来看:

贷款需求最旺盛的是长三角、西部。不良率明显上升的是总行、环渤海、西部,不良率明显下降的是中部地区。

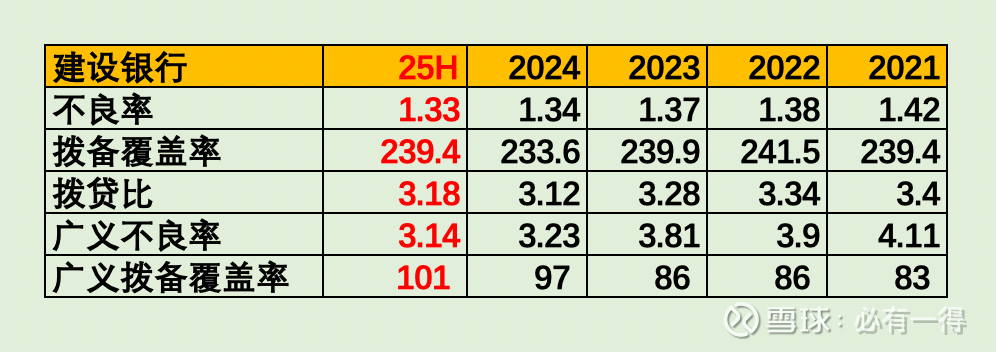

3、拨备

建行的拨备数据亮眼。拨贷比结束连续4年的下降,迎来上升6pbs。其次,广义拨备覆盖率首次突破100%大关。这两点都表明建行正在逐步提升自己的拨备厚度,必须好评![]()

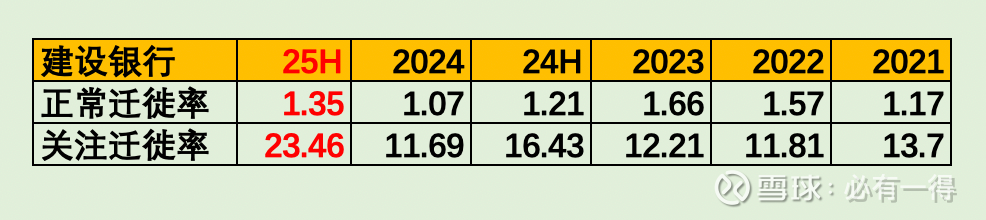

4、贷款迁徙率

迁徙率是重要的银行贷款质量先行指标。建行正常类贷款迁徙率、关注类贷款迁徙率都出现明显上升,说明贷款质量承压,需要进一步结合年报判断。

5、小结

建行的贷款质量非常稳定,没有明显变差或编好的迹象。更重要的是,建行贷款的压舱石「个人房贷」,依旧在给建行提供源源不断的现金流和利润。同时,没有哪个行业贷款有严重恶化的趋势。拨备则出现少有的提升,这是同业中罕见的现象,非常给力![]()

三、利润表

营业收入同比提升2.15%,净利息收入下降3%,净手续费增长4%,其他非息增长56%。归母净利润同比下降1.37%。

ROA=0.77、ROE=10.08%、成本收入比23.60。

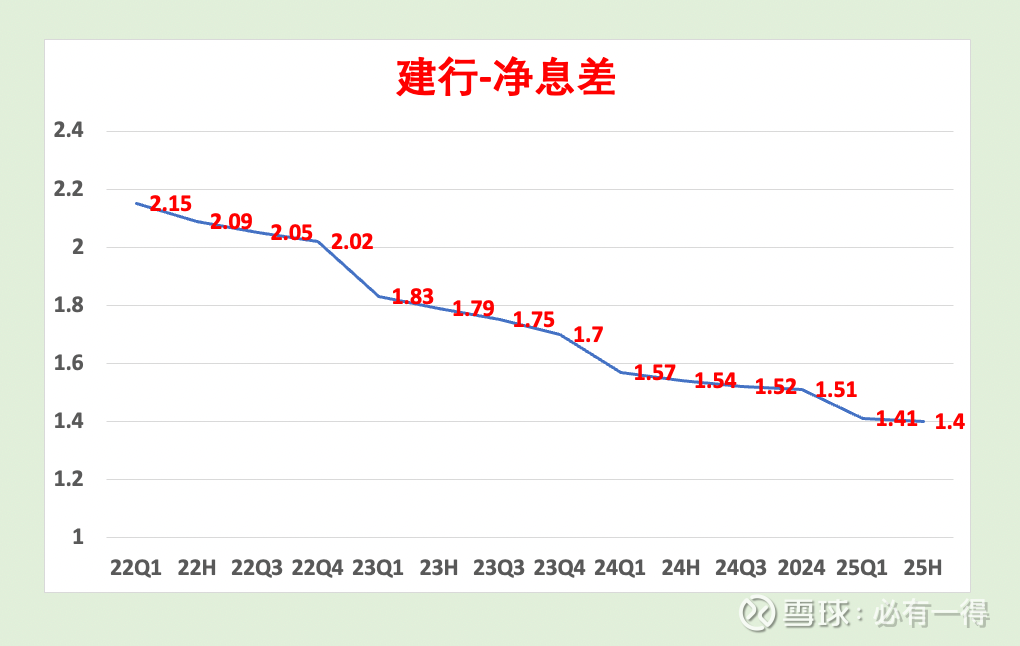

1、净息差

净息差较Q1微跌1个基点。目前,建行的生息资产收益率2.82,贷款利率2.96。负债端,得益于今年存款利率下降,上半年的存款付息率仅1.40%。因为良好的管控负债端,建行的净息差下降微乎其微![]()

2、净手续费收入、其他非息

净手续费收入同比增长4%,营收占比16%。其中结算业务下降1%,托管0增长,银行卡下降4%,代理增长5%、顾问费增长14%、资管业务增长35%。资管业务主要来自子公司管理资产规模增长和本行理财产品的贡献,但过去占比低、基数小,高增长也不奇怪![]()

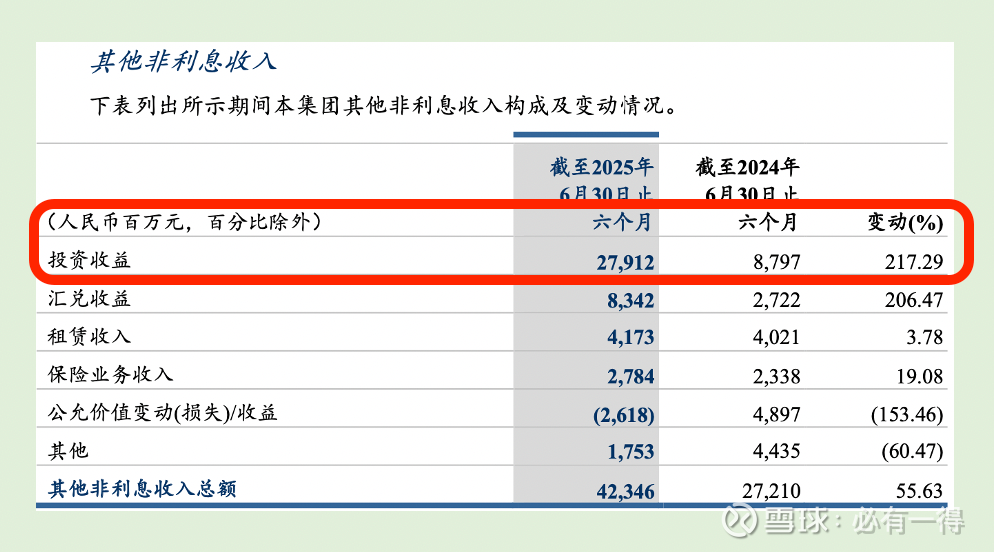

其他非息增长56%,这是半年报的亮点。主要是债券投资和权益投资的卖出获利。公允价值由正转负,受债券、基金等重估收益影响。

3、减值前营业利润

营业收入增加83亿,管理费多增9亿,扣除杂项后,减值前营业利润增加10亿。通过多计提200亿减值损失,使营业利润减少105亿,同比下降5%。最后少缴纳82亿所得税,让净利润减少24亿,同比下降1.45%。

建行增加计提信用减值损失,非常给力。放弃短期,着眼长期,必须好评![]()

四、其他重要事项

1、中期分红

2025年中期分红,每十股1.858元,较去年减少0.112元。主要是财政部等战投入股稀释每股收益![]() 值得一提,H股可选择人名币分红。

值得一提,H股可选择人名币分红。

五、总结

建设银行2025半年报重点如下:

1、拨备提升

这是半年报里最大的亮眼。现阶段的银行,风险是在增加的,建行通过牺牲短期利润,增加自身的抗风险能力,老必举双手赞成![]()

2、利润下降、分红减少

由于大幅增加信用减值损失计提,建行净利润负增长。但这种负增长是良性的、健康的。多增的200亿计提,只要减少24亿,报表就能做到正增长,只是看管理层意愿![]()

至于分红减少,利润的附属品而已,老必不在意。只是可能机构、或吃息佬们会有意见。

半年报评分:良。我将继续持有建设银行H股![]()