成都银行2025半年报全面分析:过度依赖基建,红利还是隐患?

一、股价走势和最新估值

1、股价走势、前十股东

报告期内(4.28-8.26):成都银行股价17.86元,分红0.89元,上涨11%![]()

前十股东,港股通增持4399万股,华泰沪深300基金增持407万股,其余无变化。实际控制人是成都国资委,通过交子金控、产业资本、欣天颐三家公司合计持股29.5%。第二大股东是外资,马来西亚的丰隆银行,持股17.8%。

8月9日,大股东更新增持计划,取消价格限制(旧计划增持价不超17.59元)。增持金额依旧维持在7亿-14亿元。

2、最新估值

财报数据更新后,成都银行PE=5.59、PB=0.9、股息率=5.2%。当前PB值处于上市以来百分位26%的位置![]()

二、资产负债表

25H整体情况:

总资产增长9.77%,总贷款增长12.40%。对公贷款增长14.44%,个人贷款增长3.66%。按贷款品种分类,对公占比83%,个人占比17%。

总负债增长10.26%,总存款增长11.02%。公司存款增长7.99%,个人存款增长15.84%。活期存款占比28%,个人存款占比52%。

贷款质量的详细情况如下:

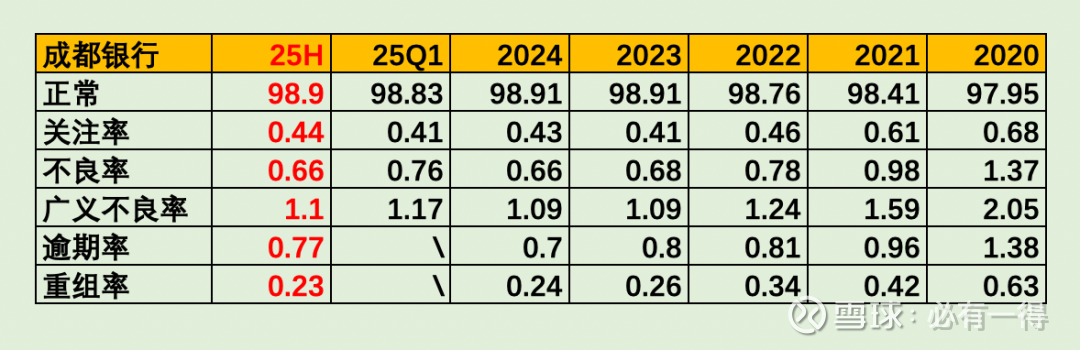

1、不良、关注、逾期

关注率、不良率较年初持平,逾期率明显上升,增加7pbs。说明整体贷款质量处于混沌状态,只是逾期贷款增加略多,略有变差的趋势。

成都银行不良贷款的认定严格度较高,不良/逾期是0.86,和其他几家城商行相比,高于苏州银行0.84、南京银行0.66、江苏银行0.76、只略低于杭州银行1.25。说明不良贷款数据较为可信,没有水分![]()

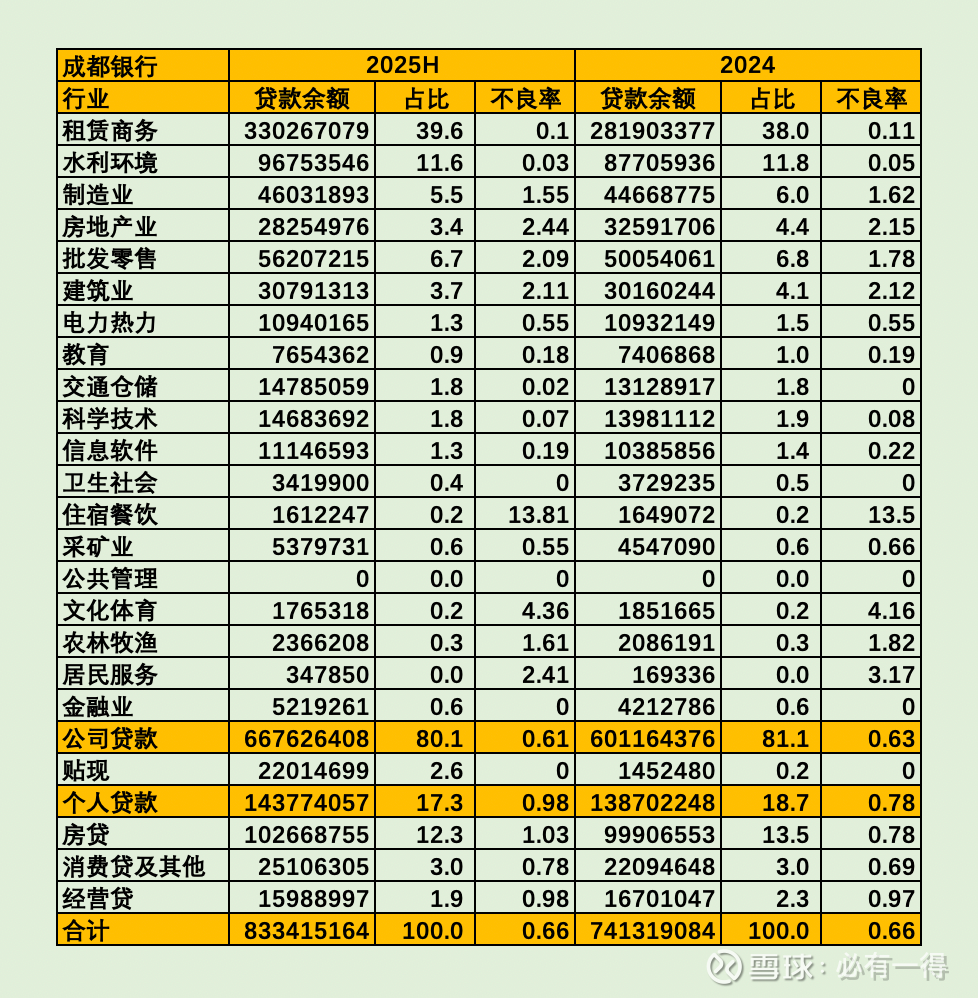

2、行业不良、区域不良

贷款规模第一的行业是「租赁商务」,占比40%,通常是城投公司贷款。第二是个人房贷,占比12%。第三是水利环境,占比12%。

可以看出,成都银行是一家对城投公司依赖度较高的银行。

上半年,贷款主要投放给租赁商务、票据贴现。不良率出现明显上升的是房地产、批发零售、住宿餐饮、个人房贷。开发贷和个人房贷的不良率都出现上升,估计成都的房价不太乐观![]()

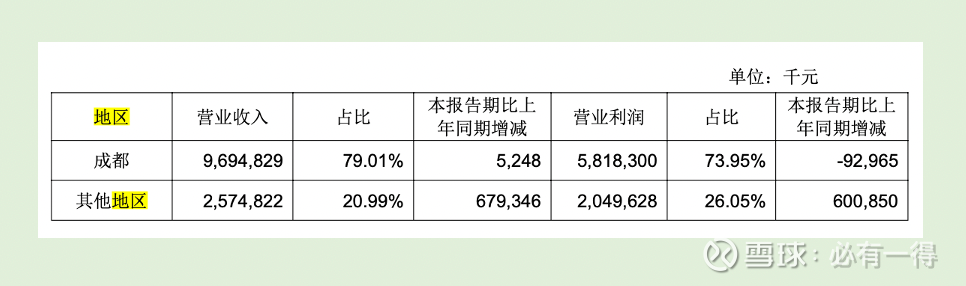

按区域划分,成都银行的贷款主要集中在成都市,占比73%。其他地区占比27%,包括重庆、西安、和四川省各市。

可惜,成都银行在本部的发展速度低于其他地区,不知具体原因为何?是否是遭遇激烈竞争,还是其他地区基数较低,这点值得投资者思考![]()

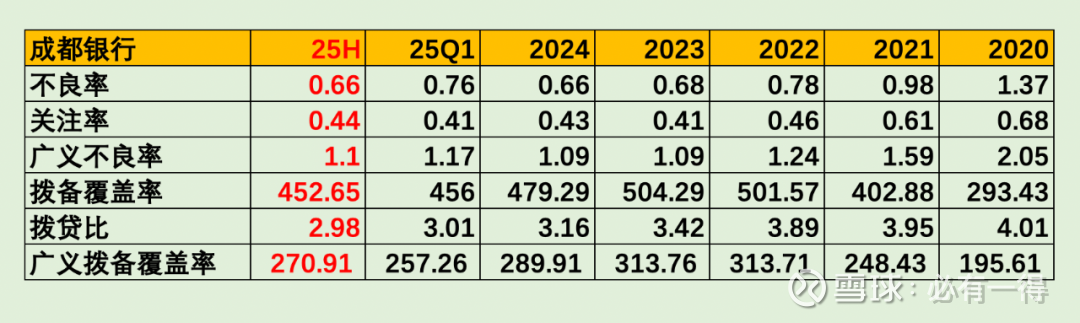

3、拨备

拨备覆盖率和拨贷比小幅下降,这是目前银行股的普遍情况。周期而已,不必担心![]() 况且成都银行的贷款质量非常优异,广义不良率仅1.1%,比很多银行的不良贷款率都低。同时,风险抵补能力充足,广义拨备覆盖率271,高于大部分城商行,只稍落后杭州银行。

况且成都银行的贷款质量非常优异,广义不良率仅1.1%,比很多银行的不良贷款率都低。同时,风险抵补能力充足,广义拨备覆盖率271,高于大部分城商行,只稍落后杭州银行。

4、迁徙率

迁徙率是贷款质量的先行指标。成都银行的正常贷款迁徙率和关注贷款迁徙率均出现明显下降,说明贷款质量有边际好转迹象,这点需要未来持续追踪。

5、小结

上半年,成都银行的贷款质量整体处于混沌期,既有逾期率上升的隐患,又有迁徙率下降的利好,尚未有明确的好转或恶化。不过成都银行的贷款质量认定严格,同时风险抵补能力充足,完全不同担心贷款质量![]()

三、利润表

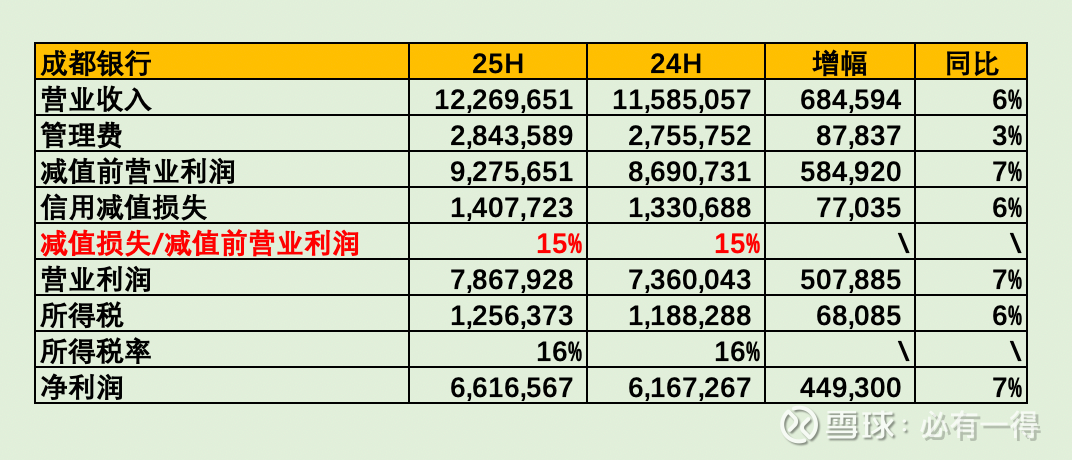

营业收入同比增长5.91%,净利息收入增长7.59%,净手续费收入减少45%,其他非息增长9.72%。归母净利润增长7.29%。

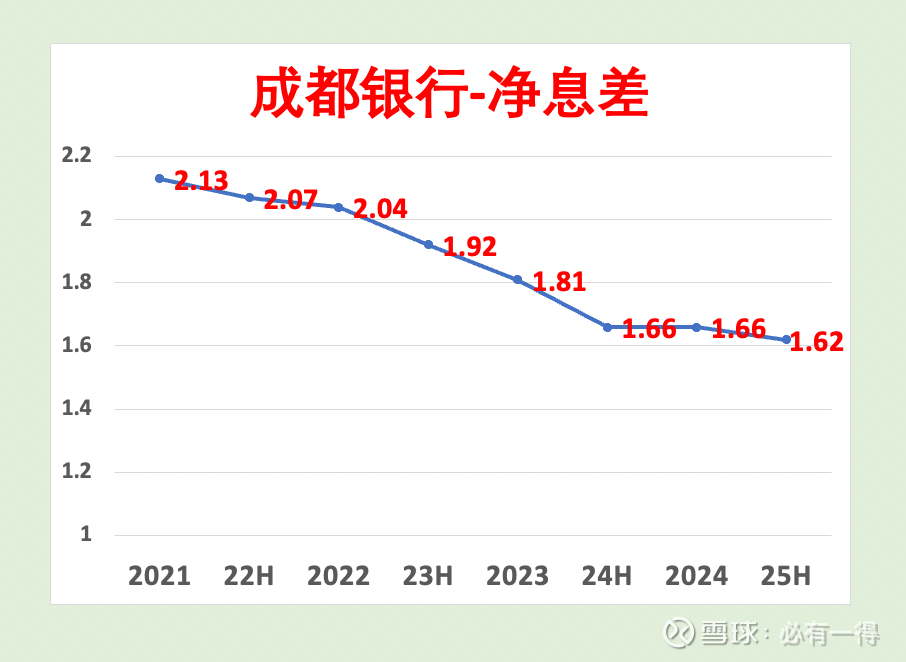

1、净息差

成都银行净息差下降4pbs。

上半年,生息资产利率3.57%,较年初下降27pbs。其中贷款利率4.06%,公司贷款利率4.26%,个人贷款利率3.12%。有息负债利率1.98%,下降24pbs。其中存款利率1.96%,下降30pbs。目前净息差的下降幅度已经趋稳![]()

2、净手续费

成都银行的净手续费收入同比减少45%,接近腰斩。主要原因是理财及资管业务收入下降63%,担保及承诺业务下降52%。这两项业务分别是中收占比第一和第二大的业务![]()

这点略有异常,可惜成都银行未给出详细解释。

3、其他非息

其他非息同比增加9.72%,主要是汇兑损益的减亏造成。去年同期该业务亏损3.2亿,今年仅亏损2.2亿。这种收益的持续性不大,略过。

4、减值前营业利润

上半年,营收同比增加6.8亿,管理费增加0.9亿,减值前营业利润增加5.8亿,增幅7%。然后信用减值损失计提增加7.7亿,计提比例维持15%不变,让营业利润增加5.1亿。

再多缴纳0.7亿所得税,最终净利润增加4.5亿,同比增加7%。

成都银行的利润增长非常良性,主要依靠营业收入的增加,而非减少计提,或压缩管理费用,给予好评![]()

四、总结

成都银行的2025年半年报重点如下:

1、大股东增持

成都国资委抛出的7-14亿增持,充分体现大股东对未来发展的信心![]() 只是解除17.59元的股价限制,让老必略微感觉有点草率。

只是解除17.59元的股价限制,让老必略微感觉有点草率。

2、贷款质量稳定

目前,成都银行的贷款质量处于混沌期,暂时无法判断好转或恶化,整体保持稳定。同时从贷款行业来看,主要投放在城投公司,依照成都的经济发展,估计未来恶化的可能性较小![]()

3、利润增长良性

成都银行的利润增长主要依靠营收增长推动,这是最良性的增长模式。目前,只有少数银行能做到这点。

整体来说,成都银行的贷款质量优秀、风险抵补能力充足、股权结构良好(前2大股东分别是国资和外资),增长态势良好。

但同时有对城投基建业务依赖度偏高的隐患。如果未来成都的基础建设继续高歌猛进,银行自然享受红利,一旦停止,则会面临较大的难题。

未来是红利还是隐患,老必难以分辨![]() 要不大家谈谈各自的看法?

要不大家谈谈各自的看法?