邮储银行2025三季报全面分析:管理层的无奈,贷款质量下滑过快

一、股价走势和最新估值

1、股价走势、前十股东

报告期内(8.31-10.30):A股股价5.91元,下跌2%。H股5.73港币,上涨6%![]() AH股涨跌不一,溢价率-14%。

AH股涨跌不一,溢价率-14%。

前十大股东,港股通减持3.6亿股,沪股通减持4.2亿股,中国人寿减持5793万股,上证50基金减持554万股。引人注目的是,中国平安持有23.8亿股,新晋排名第4。

2、最新估值

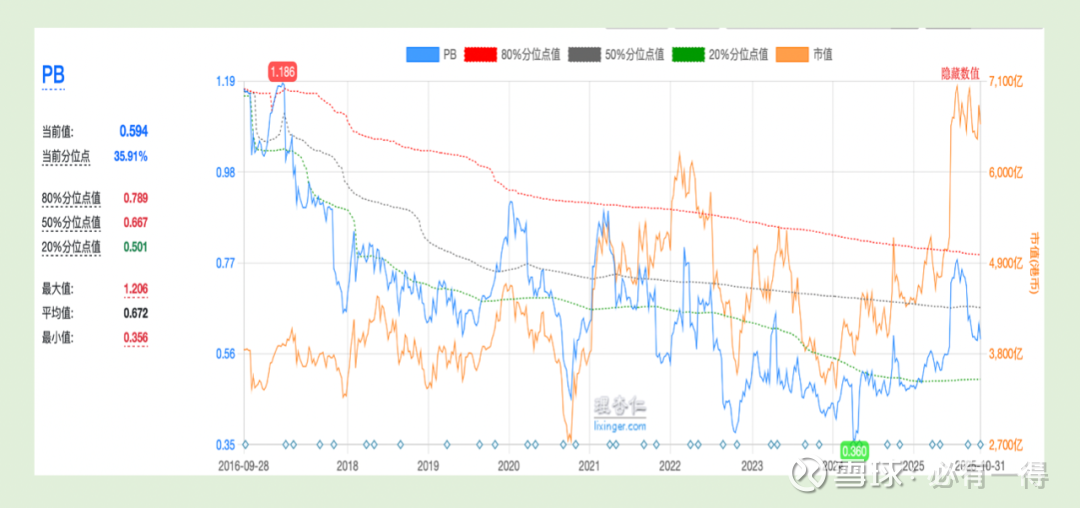

财报更新后,A股最新估值PEttm=7.78、PB=0.7、股息率=3.86%。H股PEttm=6.9、PB=0.62、股息率=4.35%。当前H股估值处于近十年百分位35%的位置,属于低估区间![]()

二、资产负债表

整体经营情况如下:总资产增长8.9%,总贷款增长8.33%,对公贷款增长17.91%,个人贷款增长1.9%。

总负债增长8.64%,总存款增长6.08%,对公存款增长12.19%,个人存款增长5.33%。

1、不良、关注、逾期

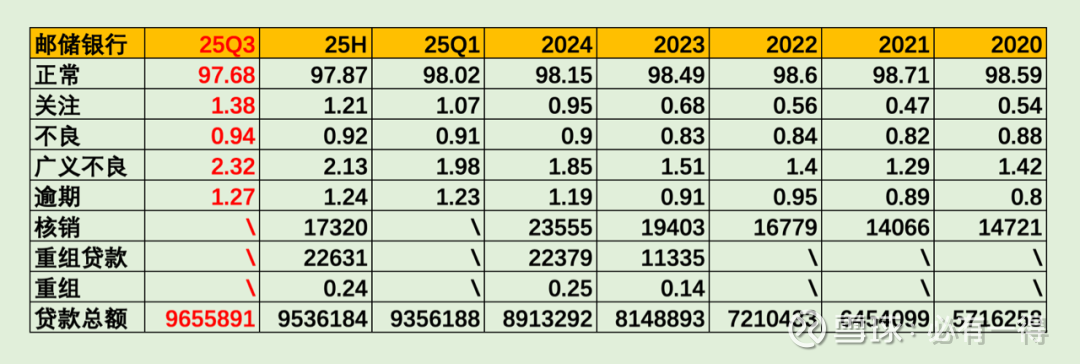

贷款质量劣变压力不小。环比来看,关注率暴增17个基点,不良率增加2个基点,逾期率增加3个基点,各项指标都是「跳增」,单季的变化幅度快赶上其他银行一年的变化![]() 对比年初,变化更加明显。广义不良率增加47个基点,逾期率增加8个基点。

对比年初,变化更加明显。广义不良率增加47个基点,逾期率增加8个基点。

虽然邮储的关注类要将它行逾期,本行未逾期的纳入,但增幅也过大。可惜,三季报业绩发布会是电话会议,目前没有内容流出,不知管理层对此有无解释。

总之,即便我之前的分析,反复强调贷款质量下滑,但Q3的数据还是略感意外。

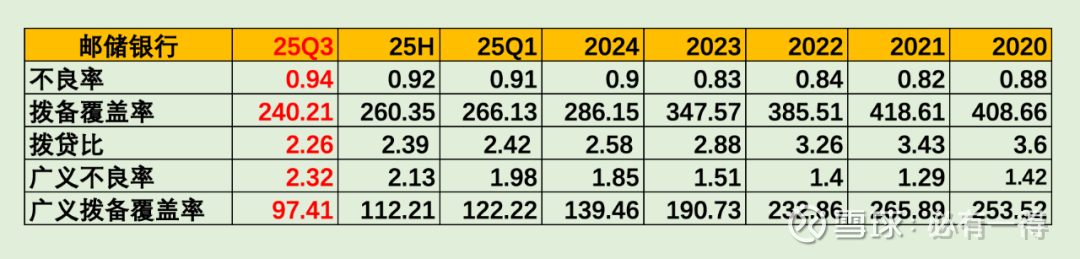

2、拨备

贷款质量的下滑导致拨备减少。拨备覆盖率下降20个基点,拨贷比下降13个基点。特别是广义拨备覆盖率,直接跌破100。这代表风险抵补能力已经无法全面覆盖有问题的贷款(不良+关注)

3、新生不良率

1-9月的不良生成率是0.93,和半年报时持平,但高于年初9个基点。勉强算不好不坏吧。

4、小结

邮储的Q3贷款质量下滑明显,符合我在一季报、半年报时的预测,但幅度略大超出我的预期。关注类贷款做为不良的蓄水池,目前还在激增,未来贷款的劣变压力巨大。

我认为1年内,邮储的贷款质量还会继续下滑。

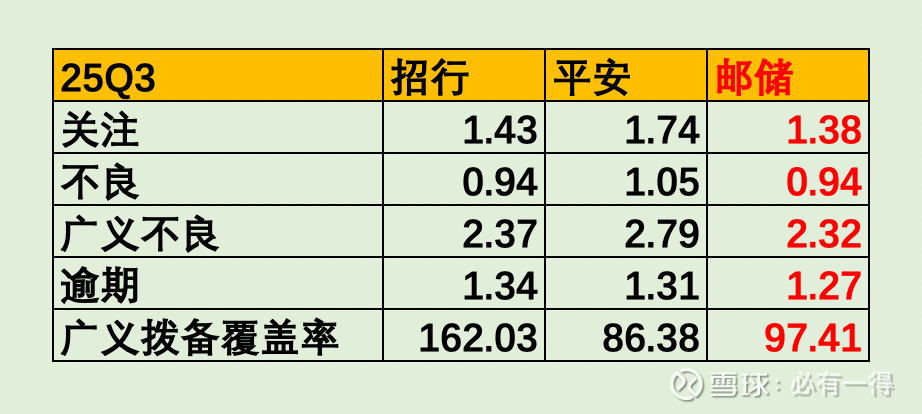

唯一能感到安慰的是,数据的绝对值还算正常![]() 下面是老必提供的同为零售银行的招行、平安的横向对比。目前,邮储微弱领先。不过按照这个趋势发展下去,估计明年就会落后。

下面是老必提供的同为零售银行的招行、平安的横向对比。目前,邮储微弱领先。不过按照这个趋势发展下去,估计明年就会落后。

三、利润表

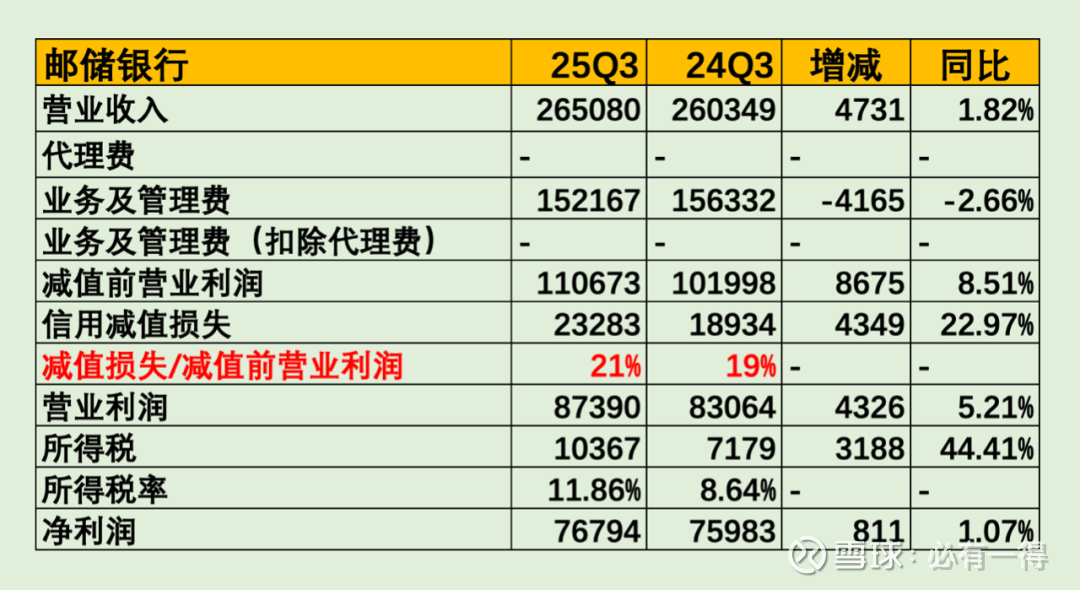

营收同比增长1.82%,净利息收入下降2.07%,净手续费增长11.48%,其他非息增长27.52%。归母净利润增长0.98%。

1、净息差

报表净息差1.68,下降1个基点。扣除代理费后,真实净息差估计是1。预计年报时,真实净息差跌破1是大概率事件。

如此低的净息差,是邮储无法补充拨备的原因。比如农行的净息差较低,但也有1.3。这意味着每配置100亿的生息资产,农行比邮储收入多3千万,在其他条件相同的情况下,农行可将这3千万全部补充拨备![]()

2、手续费、其他非息

净手续费收入增长11.48%,主要是资管和理财等业务快速发展。这和其他银行相同。

其他非息增长27.52%,主要是债券、票据交易等买卖价差贡献。

3、减值前营业利润

营业收入增加47亿,业务管理费(含代理费)减少42亿,减值前营业利润增加87亿。再多计提43亿减值损失,计提比例由19%上升21%,让营业利润增加43亿,同比增加5%。

然后多缴纳32亿所得税,最终净利润仅增加8亿,同比增加1%。

四、总结

邮储银行三季报,重点如下:

1、贷款质量大幅下滑

虽然受宏观经济影响,邮储无法独善其身,但其贷款质量下滑过于明显,远超其他优秀的上市银行。特别是关注类贷款的激增,可以判断未来1年内,这个趋势可能会持续。

更无奈的是,目前邮储没有任何办法去解决![]() 除非再次调低代理费率。否则,邮储的不良和拨备都将继续快速下滑,最终泯然众人。

除非再次调低代理费率。否则,邮储的不良和拨备都将继续快速下滑,最终泯然众人。

这和管理层的日常经营关系不大,即便把招行的管理层对调过来,也无解。一边要资产扩张,一边不断有不良贷款暴露,可净息差过低,收入少的可怜,还要兼顾净利润、核销、巨额代理费,只有舍弃拨备。

像老必半年报时形容的:巧妇难为无米之炊![]()

老必维持之前的判断,未来2年将是邮储最难的时候。目前,我仍会继续持有邮储银行H股。

另外,必须客观指出,以邮储现在的基本面,虽估值绝对值较低,但在银行间横向比较,没有优势。