平安银行2025年报全面分析:零售业务利润增长800%,最黑暗的时刻已过

一、股价走势和最新估值

1、股价走势

报告期内(10.24-3-20):原价11.56,现价10.77元,下跌6.8%![]()

前十股东,深股通卖出7933万股,四只国家队沪深300基金分别卖出509万股、510万股、331万股、161万股。值得注意的是,深圳恩情投资发展公司新晋前10 ,这是一家纯民营性质的公司。

总股东户数44.1万户,较Q3时减少1.2万户。

2、最新估值

年报数据更新后,平安银行最新估值PEttm=5.2、PB=0.46、股息率5.5%。

当前PB估值处于近十年百分2%的位置,属于极度低估![]()

二、资产负债表

贷款质量是银行经营的根基,更是银行财报分析的重中之重。

25年整体情况:

总资产增长2.7%,总贷款增长0.5%。对公贷款增长9.2%,票据减少40%,零售贷款减少2.3%。

总负债增长1.95%,总存款增长1.4%。活期存款增长3.2%,定期存款增长0.5%。

值得注意的是大幅增长的对公贷款,符合之前管理层宣称的:对公贷款给零售贷款「补位」的运营方针。Q3时,平安银行的总资产/总负债都不增长,Q4则加大了资产/负债的扩张。

贷款质量的详细数据如下:

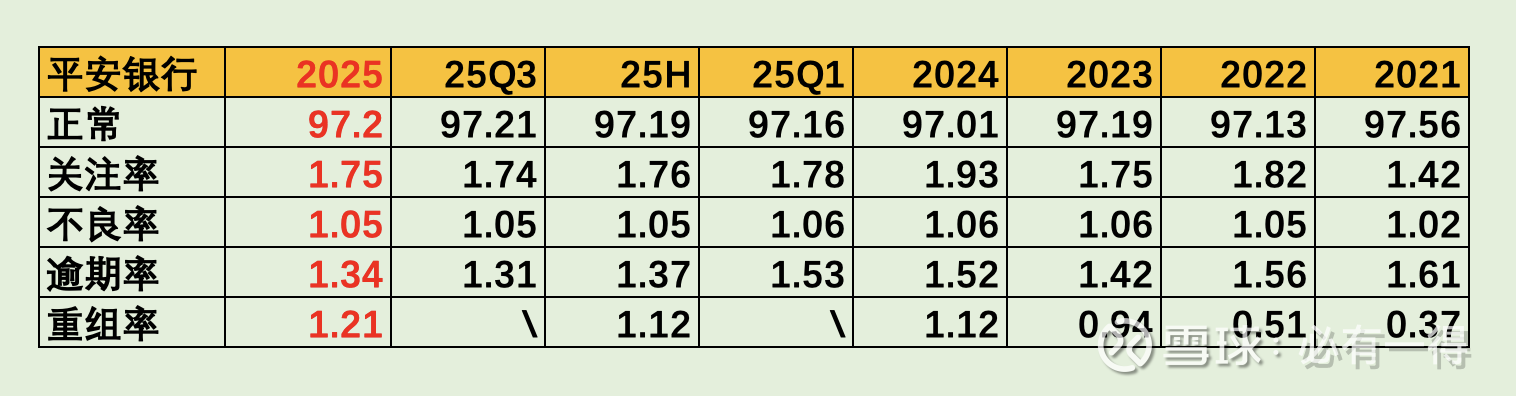

1、不良、关注、逾期

关注率和不良率都较上年出现小幅下降,更明显的是逾期率,大幅下降19个基点。即便剔除重组率上升带来的影响,实打实也下降10个基点。

很明显,这和我在Q3时的推测相同,平银的贷款质量在不断好转,已经完全止住下滑的趋势![]()

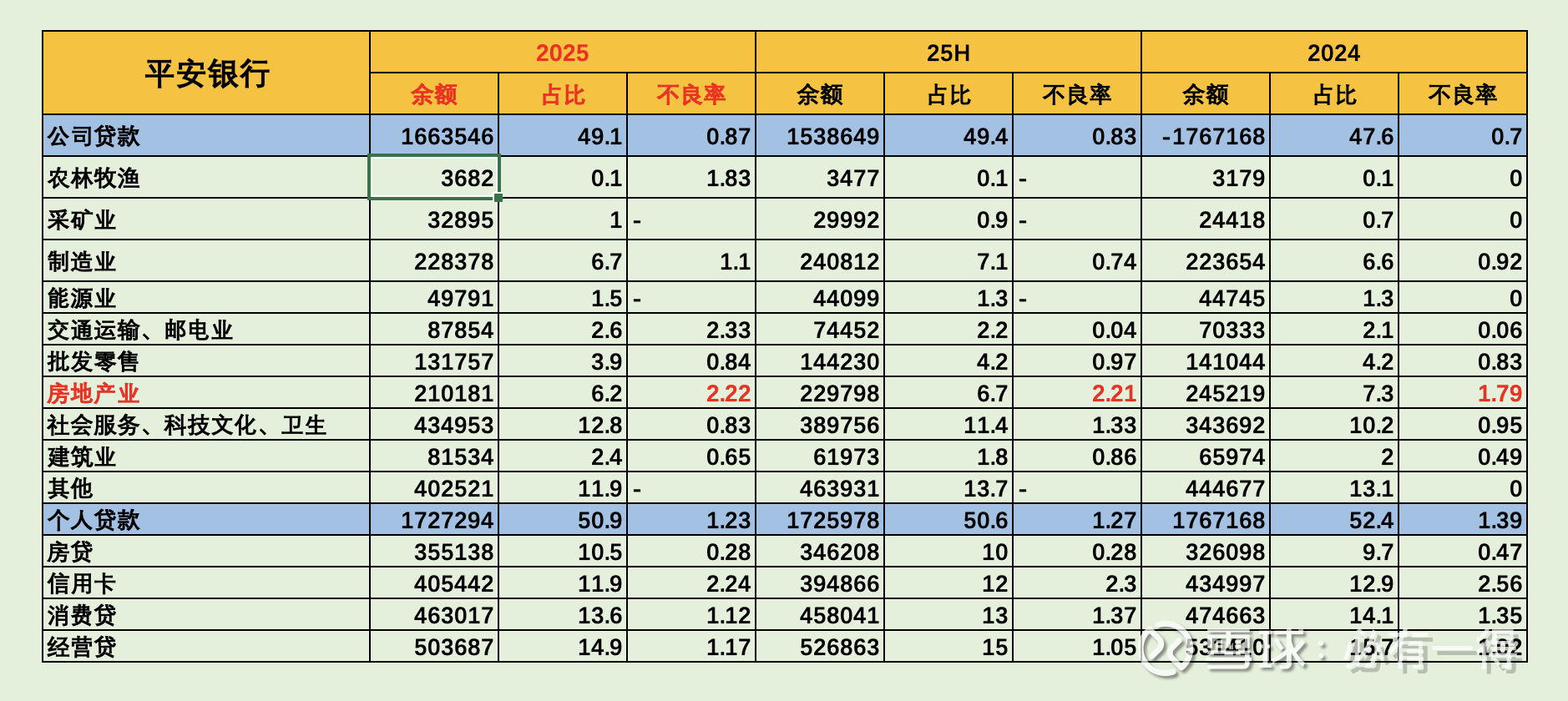

2、行业不良、地区不良

不良率出现明显上升的行业是「农林牧渔」「交通业」「房地产业」;明显下降的是「信用卡」「消费贷」

从半年报数据看,之前管理层重点清理的信用卡/消费贷的贷款余额已有回升,是否说明这两项业务的压降不良贷款已经接近尾声?重新开始恢复发展?![]()

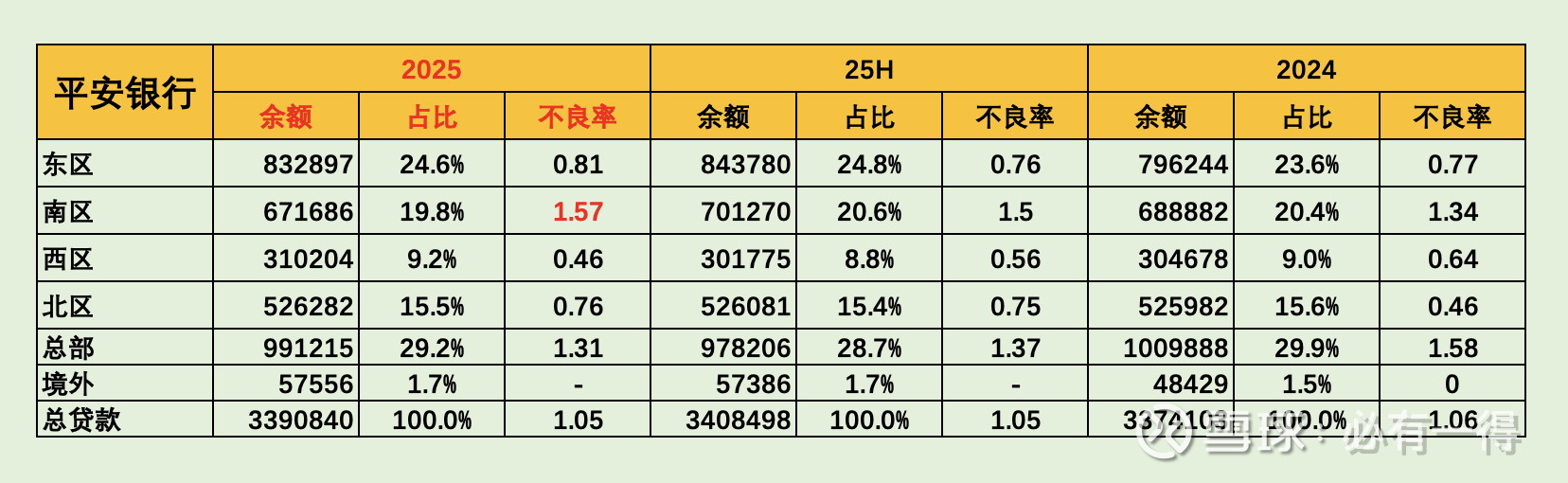

地区不良

不良率出现明显上升的是「南区」和「北区」,明显下降的是「西区」和「总部」。

贷款需求旺盛的地区是「东区」,看来长三角地区依旧是平安扩张的重点区域。

3、拨备覆盖率

虽然不良率保持平稳,但拨备覆盖率和拨贷比仍在快速下降。这是整个行业都要面临的情况,只能说平银处理不良资产的包袱更重,所以下降幅度更大。

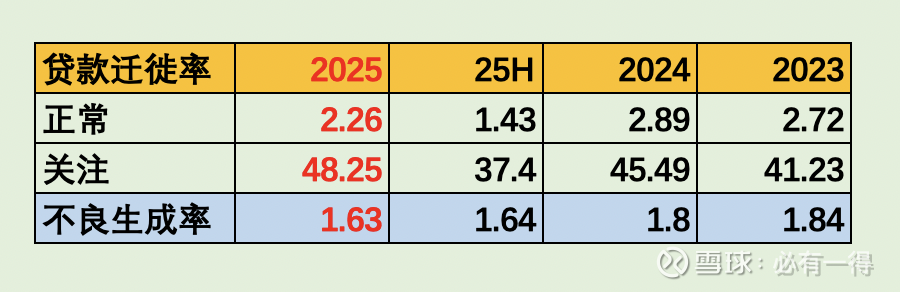

4、迁徙率、不良生成率

贷款迁徙率和不良生成率较去年都有明显下降,分别下降63pbs和17pbs。侧面印证我前面分析的平银贷款质量在实打实好转的观点![]()

5、小结

经过对贷款质量的详细拆解,可以看出,平安银行的贷款质量已经出现非常明显的好转迹象,显现过去2年管理层不断出清不良贷款的工作成效。可以大胆推测,贷款质量已经触底,终于摆脱泥潭。

如果未来能继续加大贷款端的扩张,同时保持贷款质量的平稳,或许平银就能重返增长之路。

三、利润表

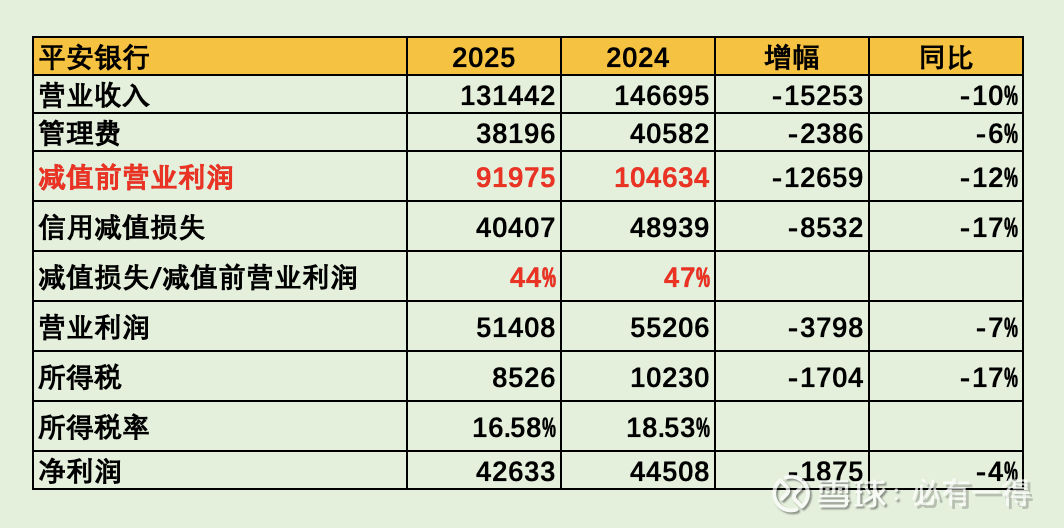

营收同比减少10.4%,净利息收入减少5.8%,净手续费减少0.9%,其他非息减少33%。

归母净利润同比下降4.2%。

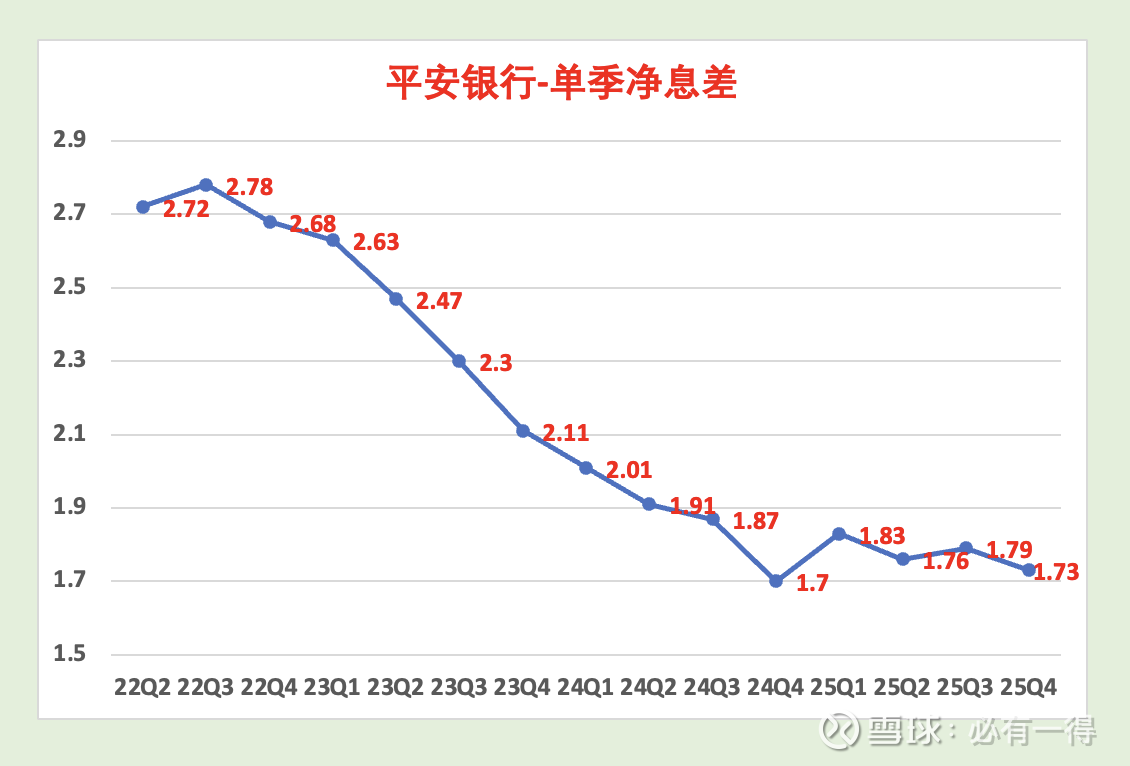

1、净息差

单季净息差继续下降至1.73,环比减少6个基点。主要原因还是贷款利率下降25个基点。一方面,平银在压降过去高利率的信用卡等业务,另一方面,又在加大对公贷款的扩展。而对公贷款的利率是同质化的。

同时,根据管理层的透露,平银将摒弃过往高收益的贷款路线,转型扩大中收益贷款品种。预计未来,净息差还会进一步下降![]()

只是幅度不会像前两年这么大,但可能越高于其他银行。

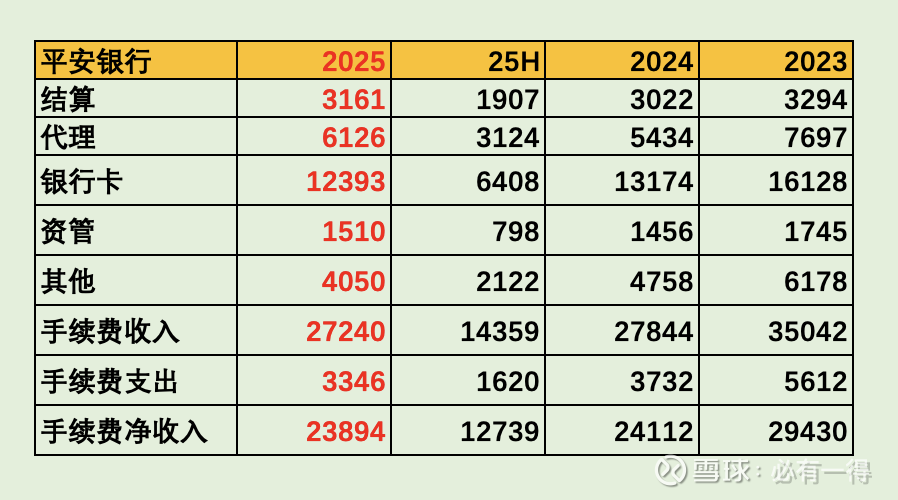

2、净手续费收入

从各项明细看,受保险销售增加的影响,代理收入有明显增长,资管收入和结算收入轻微增长,银行卡收入仍在下滑。

由于信用卡的贷款规模可能止跌企稳,如果伴随牛市持续,或许明年平银的净手续费收入能重拾增长。

3、其他非息

今年债市回落,所以其他非息收入下降33%,这点所有同业都一样,没什么可担心的![]()

4、减值前营业利润

营收同比减少153亿,管理费减少24亿,减值前营业利润同比减少126亿。通过减少计提信用减值85亿,让营业利润仅下降38亿,同比减少7%。

再少缴纳17亿所得税,最终净利润仅减少19亿,同比下降4%。

四、其他重要内容

1、分部利润增长800%

零售业务的净利润27亿,较去年的3亿,增长近800%,但也只占总利润的6%,去年占比是0%。不过这似乎可以表明,零售业务最黑暗的时候已经过去,光明正在来到。

2、分红、核心充足率

分红率维持在27%,明年还会发放0.36元/股的期末红利。

核心一级资本充足率9.36%,较上年增加0.24个百分点。

五、总结

平安银行的2025年报重点内容如下:

(1)贷款质量

很明显,平安银行的贷款质量已经触底,并在逐步好转,这给予每位股东莫大的信心。过去2年,管理层不断强调压降高不良贷款,目前看来已经取得不错的成效。

这点必须要给予好评![]()

(2)零售业务回暖

从各项数据看,零售业务已经回暖,贷款规模已较半年报时恢复正增长,同时零售业务分部利润也重新出现增长,大增800%,不像去年仅3亿利润维持脸面的体面。

总之,最黑暗的时后已经过去。

老必评价:

鉴于平安银行处于改革期,这份年报是好于预期的。

我曾经形容这场改革将分为上、下半场,在「止血」为目的的上半场里,平安已经出色的完成各项工作,上半场已经接近尾声。明年或后年,可以期待以「重拾增长」为目标的下半场。