邮储银行2025年报全面分析:什么都没错,只是输给周期

一、股价走势和最新估值

1、股价走势、前十股东

报告期内(10.30-2.27):A股股价5.06,分红0.123元,下跌12%。H股4.96港币,分红0.136港币,下跌11%![]() HA溢价-13.5%。

HA溢价-13.5%。

前十股东,港股通减持23w股,平安人寿减持251w股,沪股通增持883万股,上证50减持665w股,中国人寿退出前十,至少大额减持6.43亿股,沪深300国家队新晋前十。

年底总股东户数18.5万户,较Q3增加4.2万户。截止2月底,股东户数20.8万户,再次激增2.2万户。大量散户涌入邮储。

2、最新估值

财报更新后,A股最新估值PE=6.91、PB=0.53、股息率=4.31%。H股最新估值PE=6.13、PB=0.53、股息率=4.74%。

当前H股估值处于近十年百分位25%的位置,属于低估区间。

二、资产负债表

25年整体情况:

总资产增长9.35%,总贷款增长8.25%,个人贷款增长1.53%,公司贷款增长17.09%,票据贴现增长7.78%。

总负债增长9.13%,总存款增长8.20%。个人存款增长7.8%,公司存款增长11.5%。活期占比25.75%,较去年下降1.35个百分点。存款定期化趋势明显。

详细贷款质量数据如下:

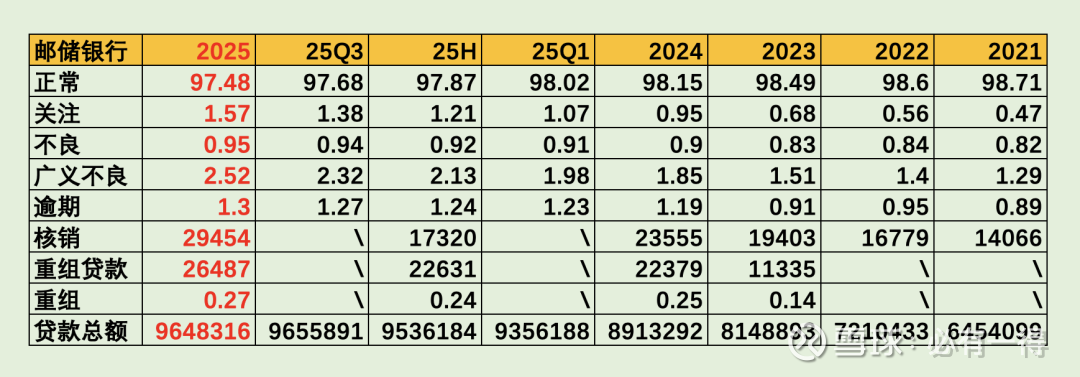

1、不良、关注、逾期

环比情况,关注率暴增19个基点,不良率轻微增加1个基点,广义不良率大增20个基点,逾期增加3个基点。

同比情况,关注率暴增62个基点,不良率增加5个基点,广义不良率大增67个基点,逾期率增加11个基点。若扣除重组率增加2个基点,则实际逾期率增加13个基点。

很明显,邮储银行的贷款整体质量出现大幅下滑![]()

这还是在贷款总额增加8%的背景下取得,说明存量贷款的情况不容乐观。这里提供一个数据让大家直观感受:广义不良贷款总额2432亿,去年1646亿,增量786亿,增幅48%。

即1年时间,广义不良增幅近一半。

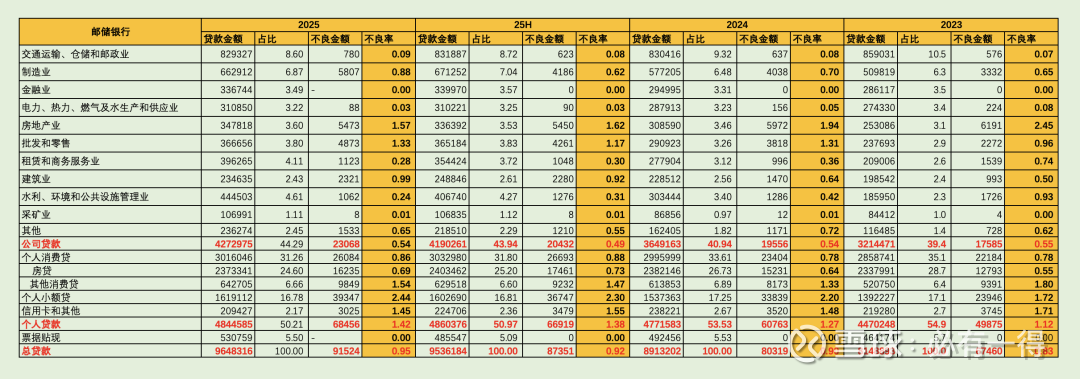

2、行业不良、区域不良

新增贷款最多的行业「批发零售」「租赁商务」「水利环境」。不良贷款集中在「小额贷」「房贷」「制造业」。

不良率明显上升的的是「小额贷」「消费贷」「建筑业」,明显下降的是「房地产」「水利环境」。

老必一直担心小额贷。已经成为邮储银行除房贷外,第2大的贷款。但不良率、不良余额均是最高的品种。即便过往管理层解释过,小额贷为寻求差异化,走的「高风险、高收益」路线,但情况仍不容乐观。上一个走这种路线的平安银行已经陷入泥潭3年。

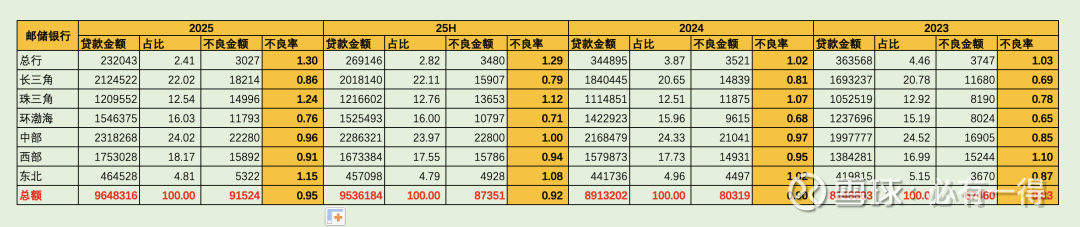

从区域划分来看:

贷款需求最旺盛的地区是西部。不良率明显上升的是「长三角」「珠三角」「东北」。明显下降的是中部、西部。

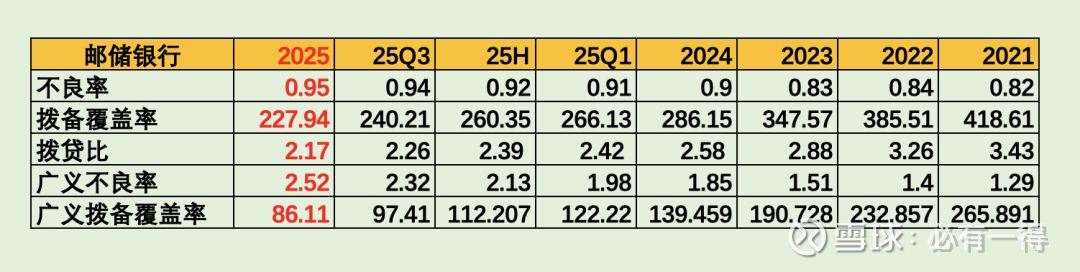

3、拨备

拨备覆盖率下降58.21个百分点,拨贷比下降41个基点。重要的是,广义拨备覆盖率已经降至86.11%,意味拨备不能完全覆盖目前有问题的贷款。

遥看5年前,广义拨备覆盖率高达266%,覆盖2遍有问题的贷款还有剩。

邮储已经失去「高拨备」标签。

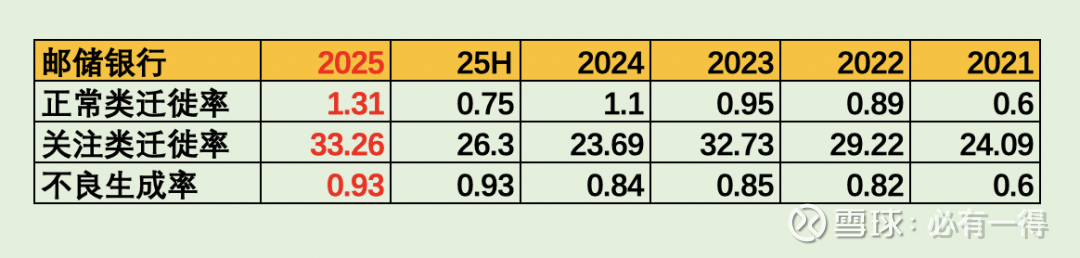

4、贷款迁徙率、不良生成率

正常贷款迁徙率上升21个基点,关注贷款迁徙率上升11%,不良生成率增加9个基点。

前文提到关注率暴增,推测一种可能:邮储将大量不良贷款放进关注类,但目前似乎关注类贷款的池子也兜不住,迁徙率上升明显。

或许未来邮储的不良率会有一波增加![]()

5、小结

很明显,邮储银行的贷款质量正在变差。关注率连续暴增,说明劣变压力巨大,只是暂时还未传导至不良率数据。同时拨备消耗过快,已经丢失充足的风险抵补能力。

必须客观的指出:在贷款质量和拨备方面,现在的邮储和5年有天壤之别。

三、利润表

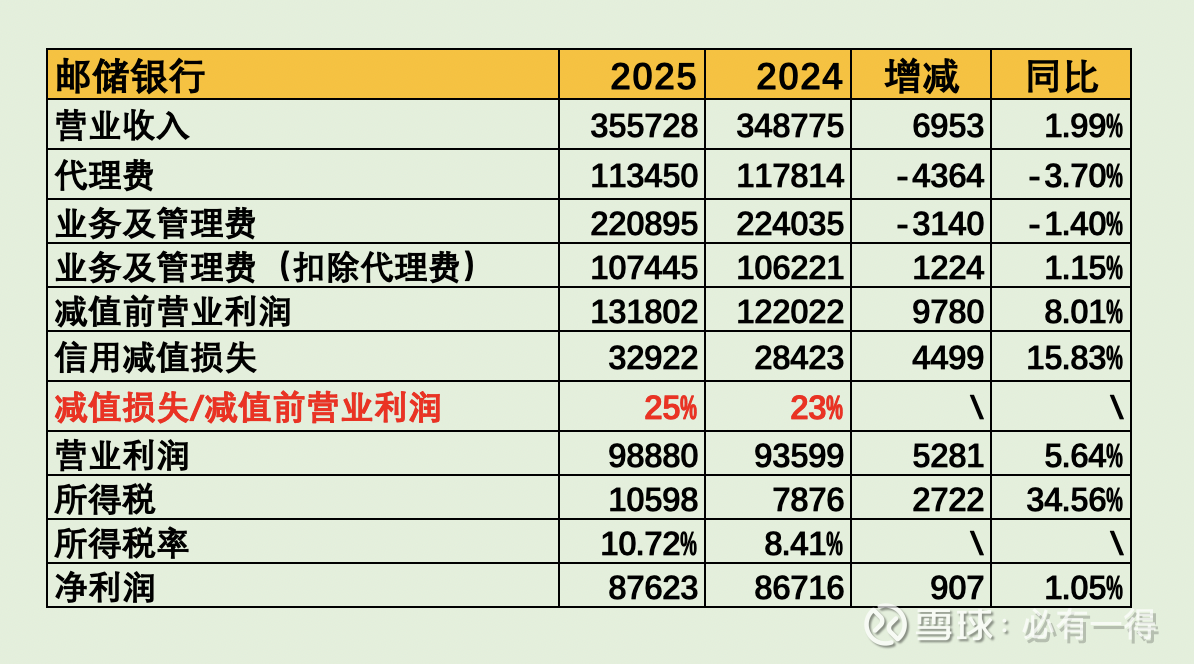

营业收入同比增长1.99%,净利息收入下降1.57%,净手续费收入增长16.15%,其他非息增长19.73%。

净利润增长1.05%。ROE=8.67%、ROA=0.49%。

1、净息差

真实净息差(扣除代理费)是0.90,较年初大幅下降20个基点。意味每配置1亿生息资产,毛利只有90万。

这个数据有多低呢?

招行是1.78%。放出相同的贷款,招行毛利178万,赚的几乎是邮储2倍。

差距原因是高达1185亿的代理费。与同样是零售银行的招行、平银对比:不算代理费,邮储的存款利率是1.15%,三者最低。但算上代理费,邮储真实的存款利率是1.90%(即有0.75%利率是支付代理费),三者最高。甚至远高于平安银行的1.65%

2、净手续费收入、其他非息

手续费收入同比增长6.55%,主要是理财业务和投行业务拉动,分别增长35.99%、38.52%。手续费支出同比下降9.13%,猜测可能是自营网点发力,代理网点的业务萎缩。

两者共同作用,净手续费收入增长16.15%。

其他非息收入增长19.73%。投资收益和公允价值变动合计增长22%,其中投资收益增长39.96%,公允价值变动下降89.32%。说明邮储将大部分浮盈的债券/基金投资卖出变现。

符合管理层之前要求:需要交易部门加强研判,抓住交易机会。

3、代理费

全年储蓄代理费1185亿,同比减少16亿。

我喜欢用交通银行和代理存款作对比,两者规模相近(11.26万亿vs8.90万亿),存款利率(1.90%vs1.74%)。代理存款利率高出16个基点。

虽然代理费近2年在下降,但降幅远小于其他银行的存款利率降幅。即便管理层付出再多精力去管理存款,也无法弥补差距。

代理费绝对值有多夸张呢?

邮储总存款15.92万亿,共支付储户利息1836亿。其中,代理存款11.26万亿,按相同利率,需支付储户利息1299亿,但付给邮政集团通道费(代理费)1185亿,几乎快追平给储户的利息。

换句话说,邮政集团当资金「二道贩子」赚的钱和「储户」差不多。

再对比邮储银行,全年净利润仅876亿,远低于代理费1185亿。邮储银行辛苦运营1年,赚的钱还没有「二道贩子」多。

有点像卖房子,房东赚的还没中介多。

毫不夸张,逆周期中,存款代理模式让邮储背上沉重的包袱。

4、减值前营业利润

全年营收同比增加70亿,代理费少支出44亿,管理费多支出12亿,减值前营业利润增加98亿。信用减值损失多计提45亿,让营业利润增加53亿,同比增长5.64%。

再多缴27亿所得税,最终净利润微增9亿。同比增加1.05%。

四、其他重要事项

1、分红、核充

因财政部等定增,25年邮储每股分红0.2183元,低于去年0.2616元,每股分红下降0.0433元,下降16.6%。

同样因定增,核心一级资本从9.56上升至10.53,上升0.97个百分点。

五、总结

邮储银行2025年报重点如下:

1、贷款质量明显下滑,且劣变压力巨大。虽然不良率等绝对值不算高,但已明显失去「贷款质量优异」的标签。

2、风险抵补能力下滑,沦为平庸。无论是自身纵向比较,还是银行业间横向比较,邮储的拨备都下滑巨大,已经失去曾经「高拨备」的标签。

3、逆周期下疲态尽显。在「存款过剩、贷款需求不足」的周期下,代理模式让邮储背上沉重包袱。银行既要应对贷款利率下降,又要支付巨额代理费,还要面对不断恶化的贷款质量,腹背受敌,疲于奔命。

目前,我看不到邮储银行能找到有效的应对方式,除非经济周期迅速反转或再次调整代理费支出方式(希望渺茫)。根据对银行业的综合判断,低利率时期还会持续,不太乐观。

顺周期时,代理模式是助推器,逆周期时,则是沉重的包袱。

管理层已经尽力,但周期的力量太强大。

他们什么都没做错,只是商业模式输给了周期。

老必点评:下周择机卖出持有的邮储银行H股。