建设银行2025年报分析:稳字当头

一、股价走势和最新估值

1、股价走势

报告期内(10.30-3.27):建行A股股价9.42元,分红0.19元,上涨4%。H股8.09港币,分红0.20港币,上涨5.5%![]() HA股同步上涨,溢价率-24%。

HA股同步上涨,溢价率-24%。

前十股东,沪股通增持0.46亿股,长城资产从港股通剥离,单独披露持有78.65亿股H股,其余股东无变化。

期末,总股东户数30.8万户,较Q3减少3.5万户。截止2月28日,股东户数33.4万户,又激增2.6万户。开年至今,大量散户涌入建行。

2、最新估值

年报数据更新后,A股最新估值PE=7.27、PB=0.72、股息率4.08%。H股PE=5.91、PB=0.55、股息率5.12%。

H股的PB值处于近十年百分位44%的位置,属于低估区间![]()

二、资产负债表

25年整体情况:

总资产同比增长12.47%,总贷款增长7.53%,公司贷款增长8.70%,个人贷款增长2.01%,票据贴现增长28.25%。

总负债增长12.68%,总存款增长7.39%,活期占比41.04%,较上年下降1.39个百分点,存款定期化趋势明显。

详细贷款质量数据如下:

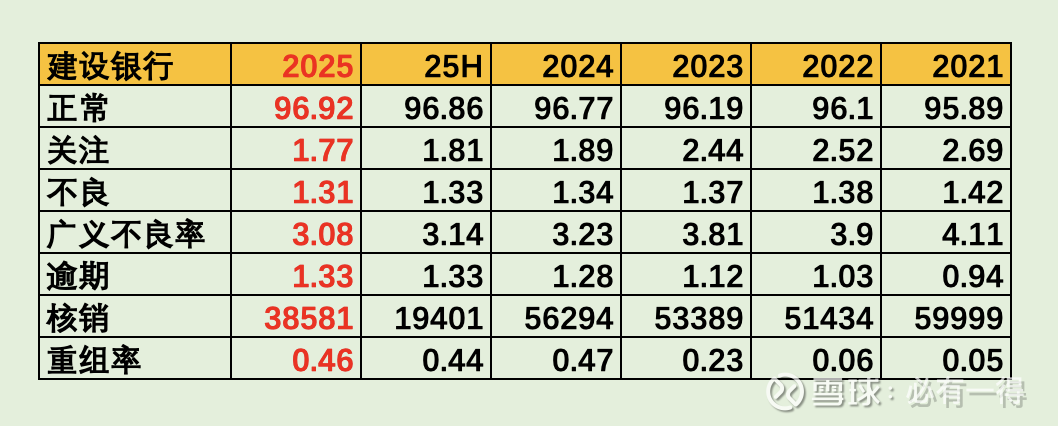

1、不良、关注、逾期

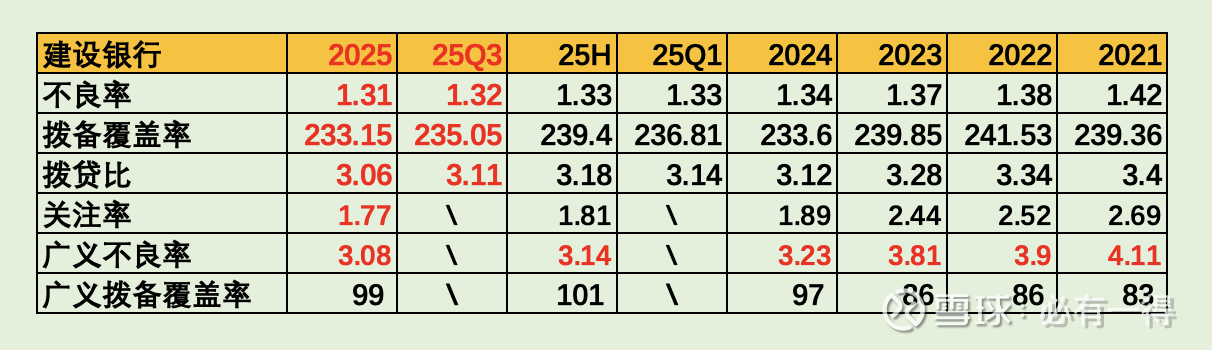

环比半年报,关注率下降4个基点,不良率下降2个基点,广义不良率下降6个基点,逾期率持平,重组率上升2个基点。

同比,关注率下降12个基点,不良下降3个基点,广义不良率下降15个基点,逾期率上升5个基点,重组率下降1个基点。

关注/不良率均出现明显下降,但刚性指标逾期率有略微上升,说明建行的整体贷款质量平稳中略微偏好,但不太明显。

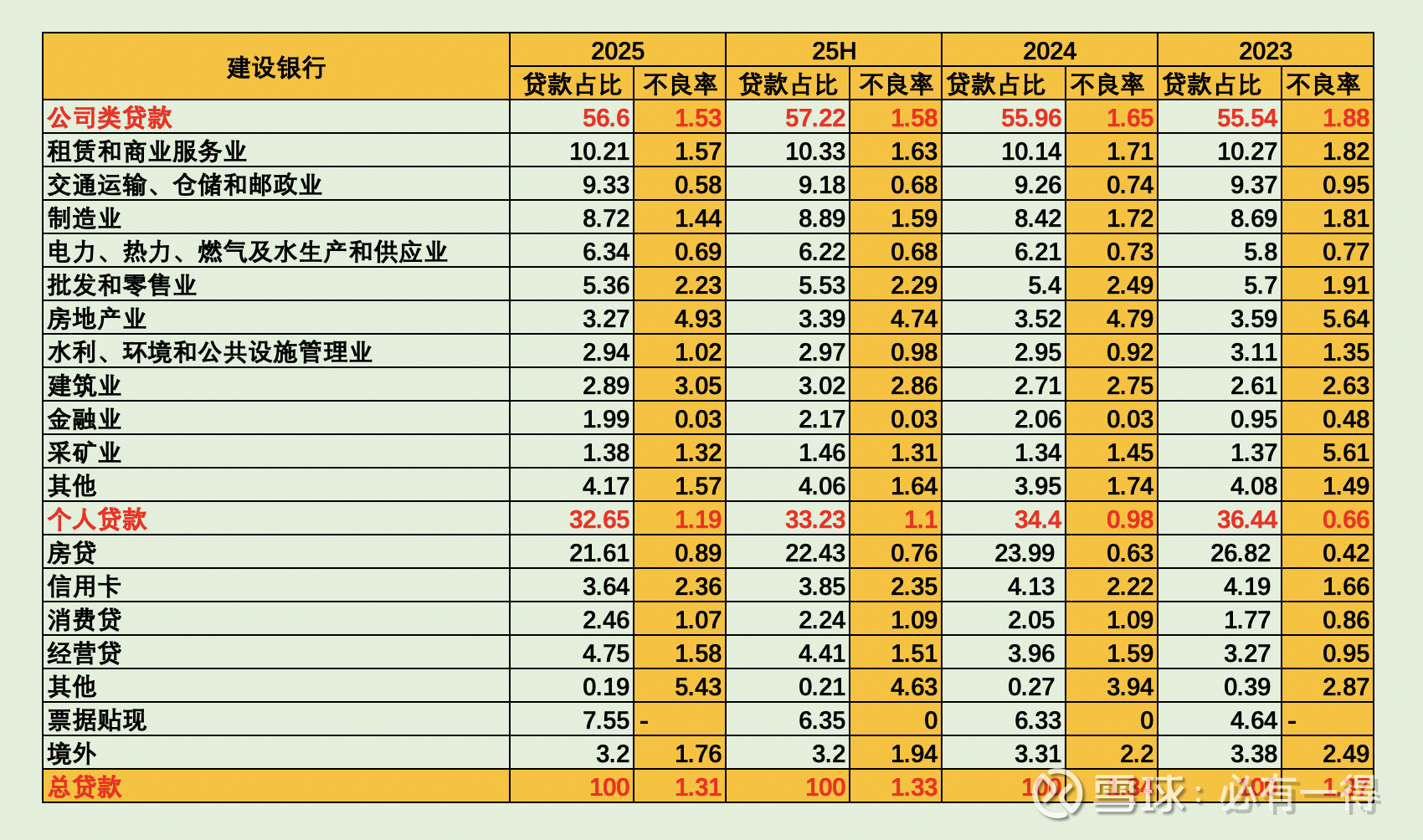

2、行业不良、区域不良

新增贷款较多的行业是「制造业」「经营贷」。

不良贷款集中在租赁服务、房地产、房贷。不良率明显上升的是「房地产」「建筑业」「房贷」,明显下降的是制造业、交通运输。公司贷款不良率下降,个人贷款不良率上升。

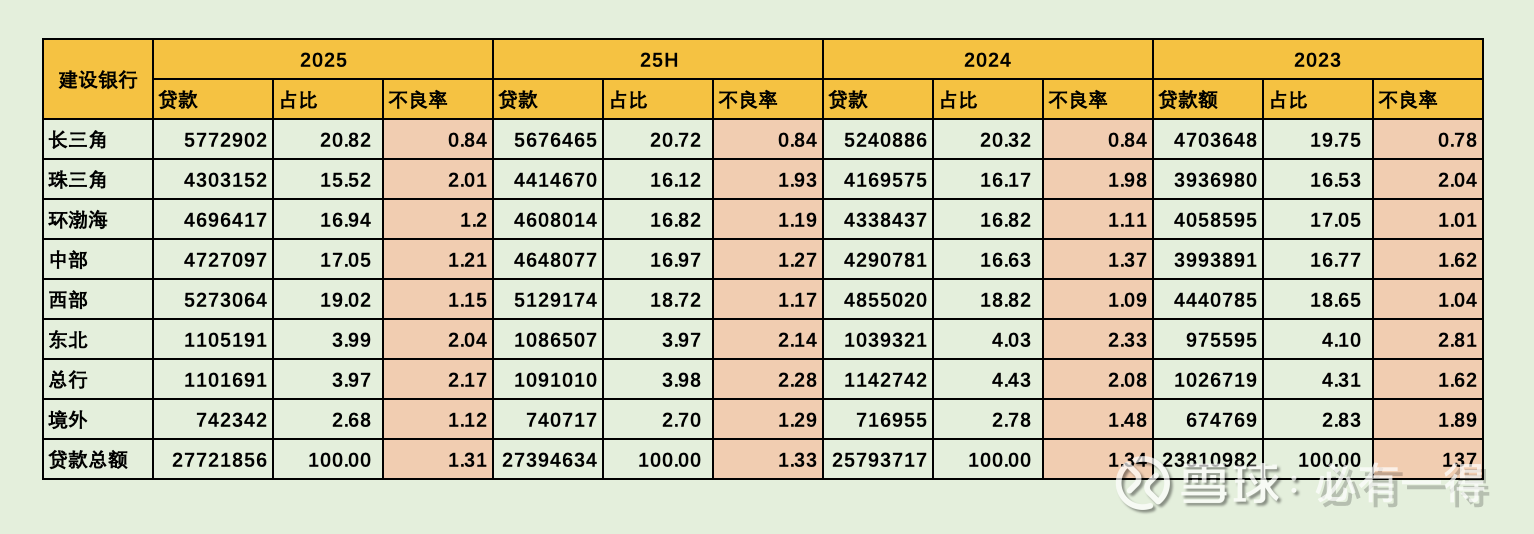

从区域划分来看:

贷款需求旺盛的是西部地区。不良率明显上升的是「珠三角」,明显下降的是总行、东北、境外。

3、拨备

环比,拨备覆盖率下降1.9个百分点,拨贷比下降5个基点。同比,拨备覆盖率下降0.45个百分点,拨贷比下降6个基点。下降幅度均很小。

广义拨备覆盖率连连攀升,非常不易![]() 25年接近100%,说明拨备能将所有问题贷款全部覆盖。风险抵补能力还是不错。

25年接近100%,说明拨备能将所有问题贷款全部覆盖。风险抵补能力还是不错。

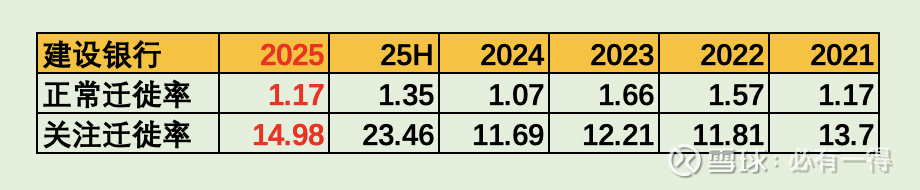

4、贷款迁徙率

迁徙率是重要的银行贷款质量先行指标。建行的正常/关注类贷款迁徙率均有明显上升,说明贷款质量有劣变压力。

5、小结

建行的贷款质量处于稳定状态,没有明显变差或变好的迹象。另一方面,风险抵补能力提升,拨备不断增厚,这在目前银行业中非常难得。

贷款质量和风补能力作为银行的基石,可以看出,建行的经营还是非常稳健的。

三、利润表

营业收入同比增长1.88%,净利息收入减少2.9%,净手续费增长5.13%,其他非息增长49.48%。归母净利润增长0.99%。

ROE=10.04,ROA=0.79,成本收入比29.15%。

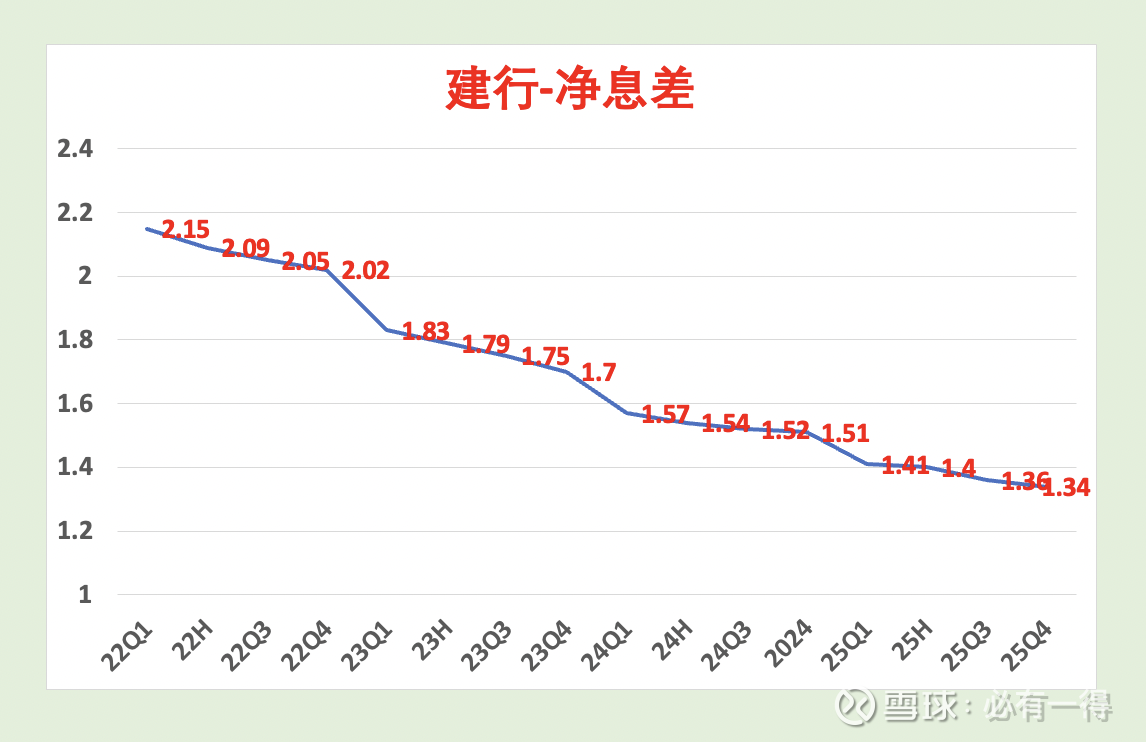

1、净息差

环比,净息差下降2个基点。

全年生息资产收益率2.7%,贷款利率2.84%,同比下降48个基点和59个基点。有息负债付息率1.50%,存款利率1.32%,同比下降30个基点和33个基点。

预计26年还会降息/降准,净息差继续下降,只是同期调整存款利率,下滑趋势缓和。

2、净手续费收入、其他非息

净手续费收入同比增长5.13%,营收占比14.49%。资管业务和代理业务均受牛市影响,分别增长79%和6%。结算、银行卡、托管、顾问业务均轻微下降。

其他非息收入增幅49.48%。主要是债券投资收益增加129%,说明建行将债券获利了结。公允价值变动收益由正转负,市场行情变化,影响不大。

3、减值前营业利润

营收增加141亿,管理费多支出14亿,减值前营业利润增加100亿。多计提信用减值损失126亿,计提比例由24%上升至26%![]() 导致营业利润同比减少26亿,下降0.69%。

导致营业利润同比减少26亿,下降0.69%。

再少缴纳73亿所得税,最终净利润增加35亿,同比增长1%。

四、其他重要事项

1、分红、核充

2025年总分红每10股3.887元,较去年下降0.143元(受财政部定增影响),降幅3.5%。扣除中期分红后,每10股期末分红2.029元。

核心一级充足率14.63,较上年提升0.15个百分点。

五、总结

建设银行2025年报重点内容如下:

1、贷款质量稳定

宏观经济疲软的背景下,建行的贷款质量依旧稳定,这无疑是给投资者吃了一颗定心丸。毕竟银行的经营根基就是贷款质量,只要这点保持良好,赚钱是迟早的事。

2、拨备充足

这是年报中最大的亮点。建行通过多计提信用减值损失,不断充实自己的拨备,增加抗风险能力,保守的经营风格值的称赞。

3、分红减少

受财政部定增影响,分红减少。这点不利于吃息佬。

老必评价:我将继续持有建设银行H股。