农业银行2025年报全面分析:新进12万散户被套牢

一、股价走势和最新估值

1、股价走势、前十股东

报告期内(10.30-3.30):A股现价6.49元,分红0.1195元,下跌18%。H股5.40港币,分红0.1316港币,下跌8%![]() 溢价率-26.7%。

溢价率-26.7%。

前十股东,中国平安增持9.46亿股,港股通增持211w股,沪股通减持8979w股,其余无变化。

总股东户数55.5万户,较Q3增加1.5w户。截止2月28日,总股东户数67.2万户,激增11.7万户。开年至今,大量散户涌入农行。从K线图看,新进的这12万散户被套牢。

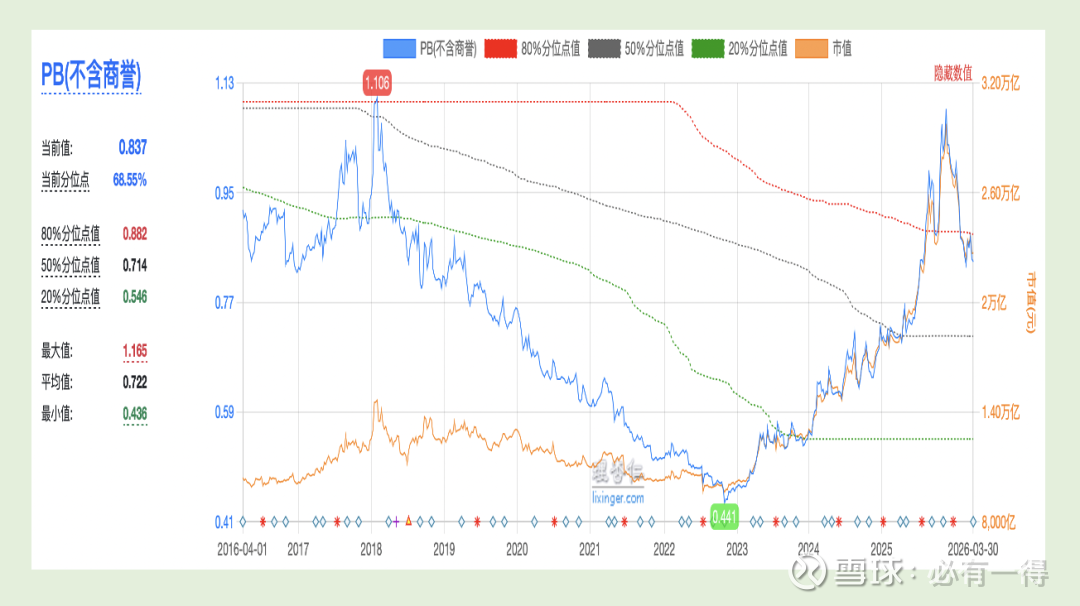

2、最新估值

年报数据更新后,农行A股PE=7.8、PB=0.84、股息率3.84%。H股PE=6.22、PB=0.63、股息率4.91%。

目前A股PB估值处于近十年百分位69%的位置,属于低估区间。

二、资产负债表

25年整体情况:

总资产增长12.8%,总贷款增长8.9%。对公贷款增长9.5%,个人贷款增长5.1%,票据贴现增长23.3%。

总负债增长13.5%,总存款增长7.7%,活期存款占比39.2%,较去年下降1.7个百分点。存款定期化趋势明显。

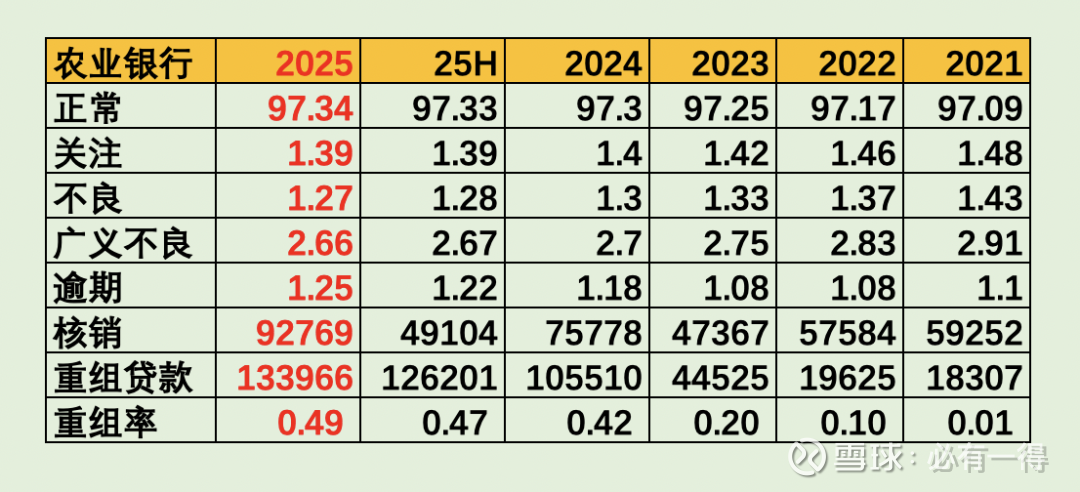

1、不良、关注、逾期

环比,关注率持平,不良率下降1个基点,广义不良率下降1个基点,逾期率上升3个基点,扣除重组率上升2个基点,则逾期率实际上升5个基点。

同比,关注率下降1个基点,不良率下降3个基点,广义不良率下降4个基点,逾期上升7个基点,扣除重组率上升7个基点,则逾期率实际上升14个基点。

逾期率作为刚性指标,下降幅度略大,无论如何,都不能认为农行的贷款质量好转![]()

2、行业不良、区域不良

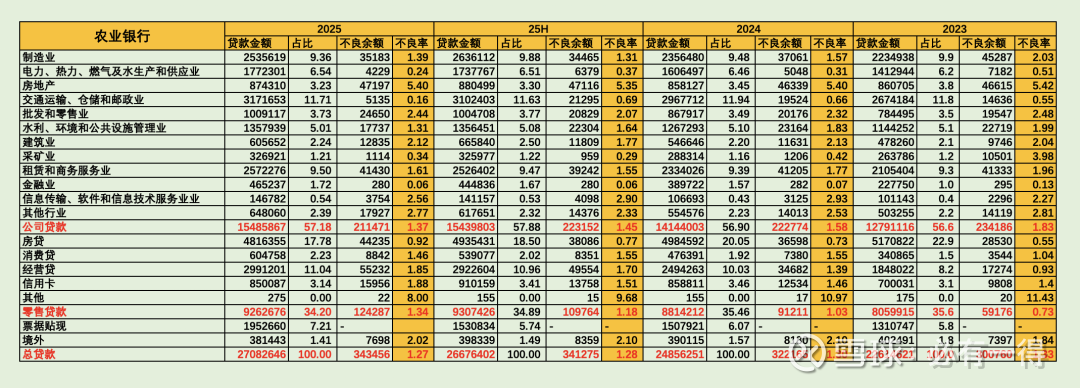

新增贷款最多的行业是「批发零售」「租赁商务」「经营贷」。

不良贷款集中在「经营贷」「房贷」「房地产」「租赁商务」。不良率明显上升的是「房贷」「经营贷」「信用卡」;不良率明显下降的是「交通运输」「水利」「信息」。

公司贷款不良率下降21个基点,个人贷款不良率上升31个基点。

重点分析「经营贷」:贷款规模占比11%,排名第3。同时增速较高,预计26年上升至第2,仅次于房贷。但不良余额排名第1,且不良率恶化很快,上升46个基点,增幅第1。老必略有担心![]()

从区域划分来看:

贷款需求最旺盛的是西部。不良率明显上升的是「总行」「长三角」;明显下降的是「环渤海」「西部」。

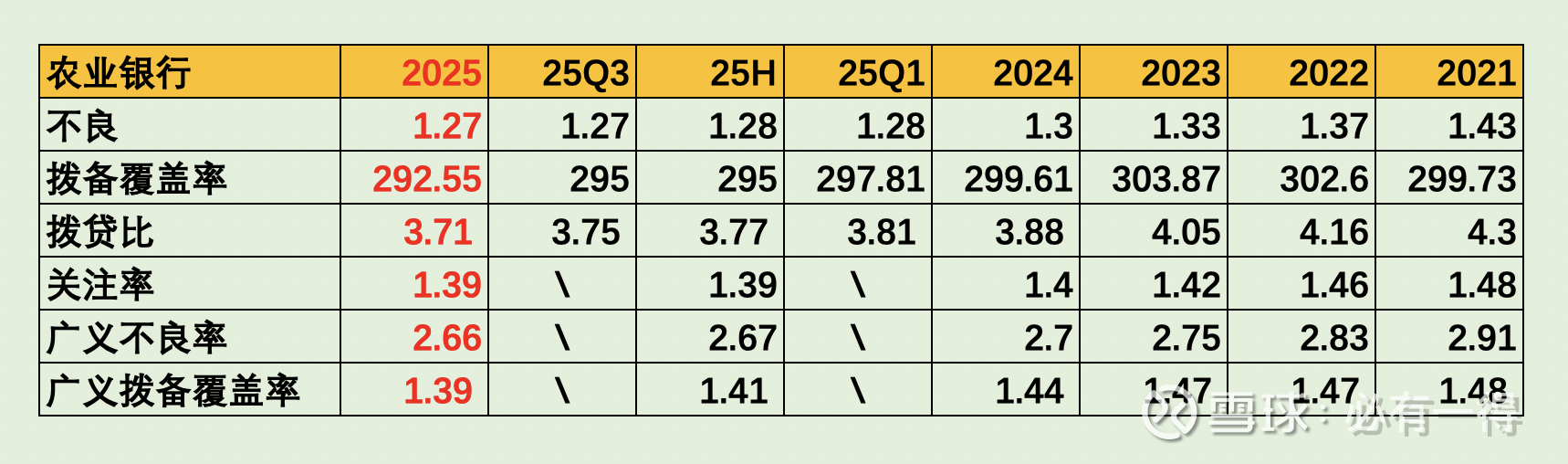

3、拨备

环比,拨备覆盖率下降2.45个百分点,拨贷比下降4个基点。同比,拨备覆盖率下降7.06个百分点,拨贷比下降17个基点。

广义拨备覆盖率1.39,较去年下降5个基点。意味拨备足以将有问题的贷款全部覆盖一遍。农行的风险抵补能力不错。

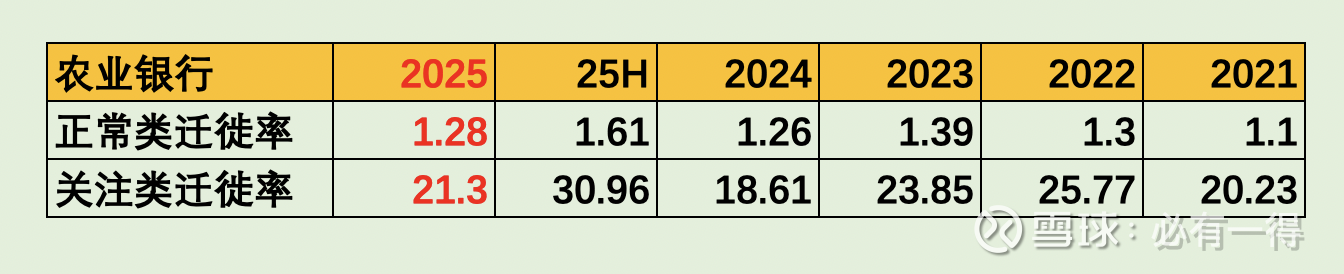

4、贷款迁徙率

正常类迁徙率上升2个基点,关注类迁徙率上升2.23个百分点。说明农行的贷款质量劣变压力加大。

5、小结

农行的贷款质量稳中有降,逾期率变化明显。

对公贷款大放水的背景下,逾期率不可能上升如此多。因此推测是个人贷款逾期大幅增加。具体来看,可能涉及经营贷、房贷、信用卡业务。好在除信用卡外,房贷和经营贷都有充足的抵押物,风险不大。

同时,农行拨备充足,足以抵抗风险。

三、利润表

营收同比增长2.1%,净利息收入下降1.9%,净手续费收入增长16.6%,其他非息增长24.6%。归母净利润增长3.2%。

ROE=10.16,ROA=0.63,净手续费占营收12.14%,成本收入比35.18%。

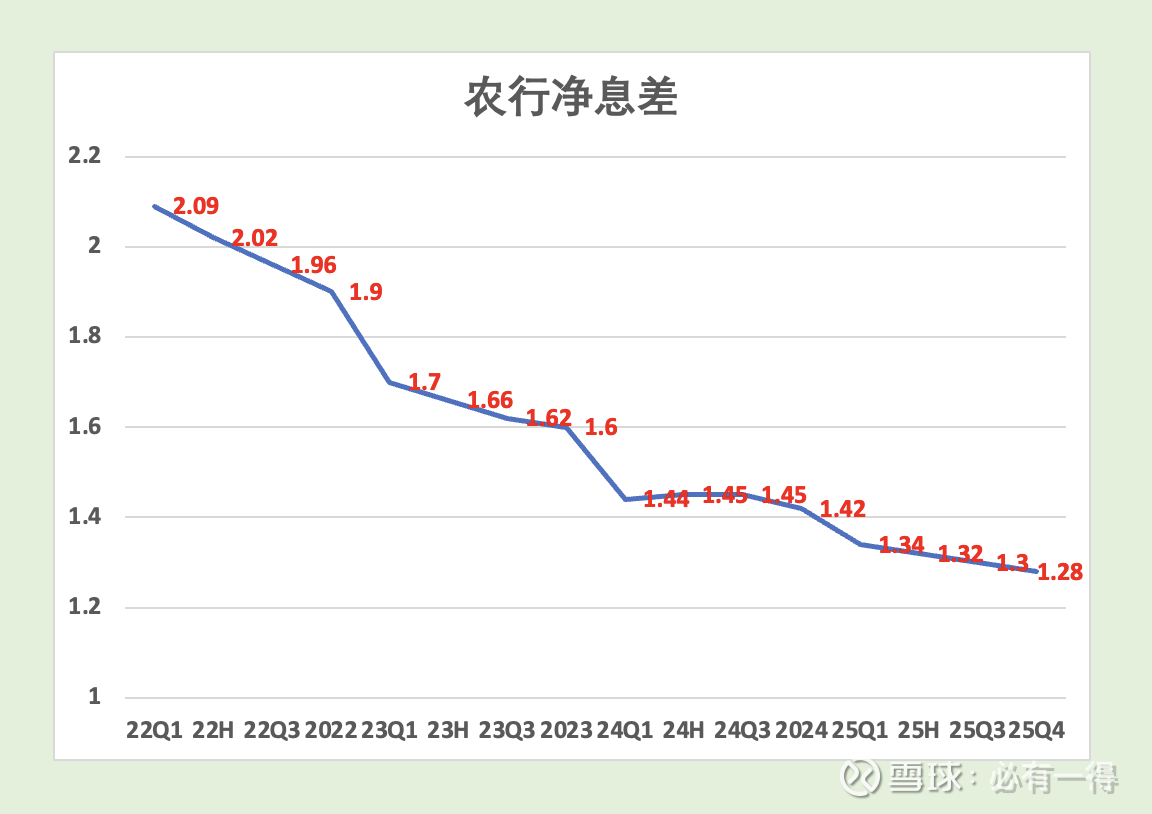

1、净息差

净息差1.28%。环比,下降2个基点;同比下降14个基点。

目前,农行的生息资产收益率2.69%,贷款利率2.88%,分别下降43、53个基点。有息负债付息率1.53%,存款利率1.34%,分别下降32、29个基点。

考虑到26年可能会降息,预计净息差还会小幅下降。

2、净手续费收入、其他非息

净手续费收入增长16.6%。代理业务增长88%,一跃成为最大的手续费收入业务。主要受牛市影响,销售理财和基金的收入大增。

其他中收业务基本持平,各有小幅涨跌。

其他非息增长24.6%。投资收益+公允价值变动合计增加137亿,增幅35%,其中投资收益增加133亿,增幅38%。可以看出,农行应该是将之前浮盈的大量债券卖出。

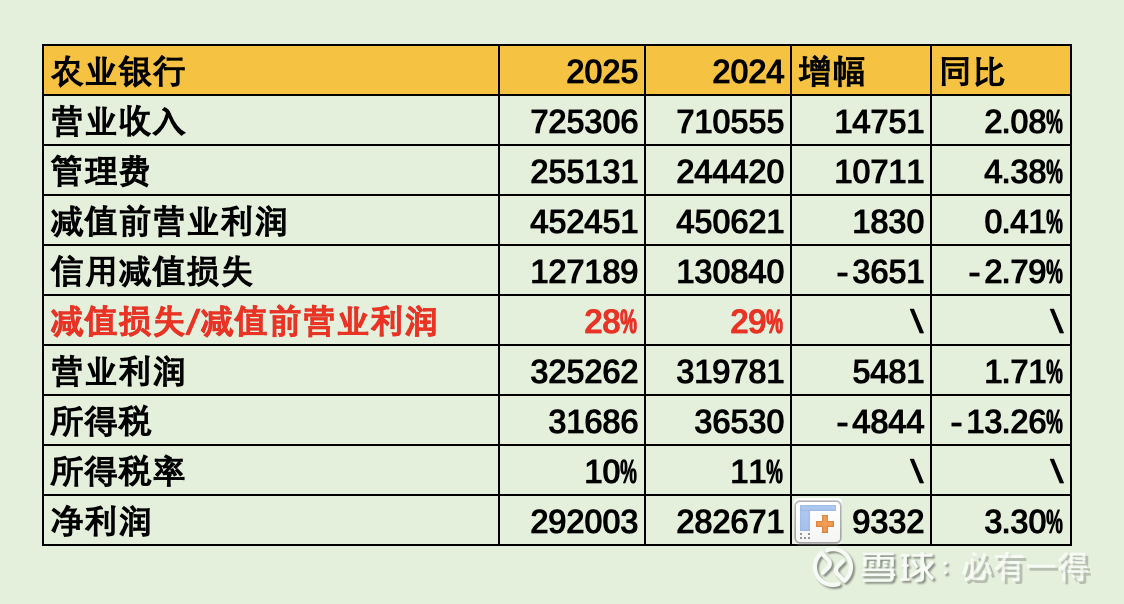

3、减值前营业利润

营收增加148亿,管理费多支出107亿,减值前营业利润增加18亿,增幅0.41%。信用减值损失少计提37亿,计提比例由29%下降至28%,让营业利润增加55亿,同比增长1.7%。

再少缴纳48亿所得税,最终净利润增加93亿,同比增长3.3%。

四、县域金融

农行的财报分析,不单独分析县域金融,都算不合格。毕竟50%资产、50%一个手由此贡献,这是农行和其他国有大行最大的区别。

全年,县域金融贷款增长11%,高于总贷款增速。县域存款增长9.4%,高于总存款增速。贷款利率3%,高于整体贷款利率12个基点;存款利率1.28%,低于整体存款利率6个基点。不良率1.31%,拨备覆盖率336.21%,拨贷比3.80。

各项数据均全面好于整体水平。

更低的负息,更高的收益,更好的贷款质量,县域金融给农行提供了充足的利润。

五、其他重要事项

1、分红、核充

分红率保持30%。全年分红0.2495元/股,增长3.14%。扣除中期分红后,期末分红金额为0.13元/股。

核充率11.085,较去年下降34个基点。预计26年可能后进行国家财政部定增。

六、总结

农行2025年报重点内容如下:

(1)贷款质量稳中轻微有降,但拨备充足。

(2)净利润增长有1/3是依靠少计提信用减值损失获得。还原后,净利润增长2%可能更真实。

(3)县域金融经营良好,带来充足利润保障。

(4)分红增长【但26年可能会定增】

老必评价:我会继续持有农行A股。