金属迎来回调倒计时?高盛泼冷水:需求在降温

2026开年不到一个月,铜、铝、锌、镍齐刷刷上演“逼空式冲刺”。朋友圈一半在晒盈利,另一半在问:现在追,还来得及吗?

但高盛一句话把气氛拉回现实:价格涨得很猛,需求却没有跟上。当“资金的热”撞上“订单的冷”,回调往往不是问题——只是时间问题。

先给结论

· 金属上涨的“主要燃料”来自:供应收紧预期 + 美元走弱/降息交易 + 资金拥挤。

· 回调风险的“核心矛盾”在中国:终端价格拒绝、加工环节被挤压、库存上行信号变强。

· 短期别只看K线:盯住【订单/开工】【库存】【现货升贴水/加工费】【美元与利率】这四组数据。

1)这波上涨,到底在“涨什么”?

表面看,是“缺货”。更深层,是三股力量在叠加:

• 供应端:从矿山扰动、冶炼端约束到低库存,任何小意外都能放大价格波动;

• 宏观端:美元走弱与降息预期让大宗商品“天然加分”;

• 资金端:当大家都相信“更紧的供应、更高的价格”,趋势资金会把行情推到更远。

MINING.COM转引彭博报道称,高盛认为基本金属开年大涨后可能很快遭遇逆风:乐观情绪与制造业(尤其中国)偏弱的真实需求发生冲突。高盛调研显示,铜加工企业订单簿下降约10%~30%,并提到电网订单也在放缓。

2)为什么说:回调风险“正在累积”?

行情里最危险的阶段,往往不是下跌,而是上涨后期的“价格拒绝”:

当价格冲得太快,终端就会用三种方式“投反对票”:

1)延期采购(先观望)

2)压缩产量(少接单)

3)改用替代材料/延长库存消化周期

而这三点,近期在中国铜产业链上已经出现苗头:铜价突破1.3万美元/吨后,部分中国需求明显收缩;有机构调研提到约60%的铜杆企业在成本压力下减产或停产;上海期货交易所的精炼铜库存一度升至18万吨以上、较一个月前翻倍,并且处于该时点的10年高位区间。

一句话总结:上涨靠预期,回调靠验证。当“验证”偏弱,价格就会先做出反应。

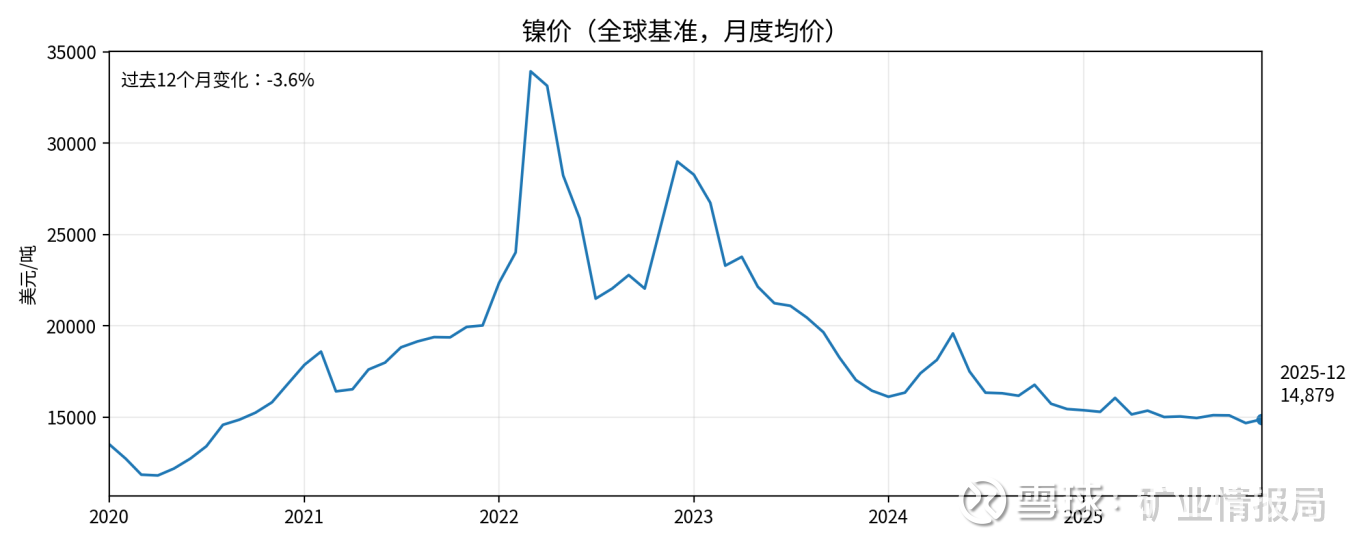

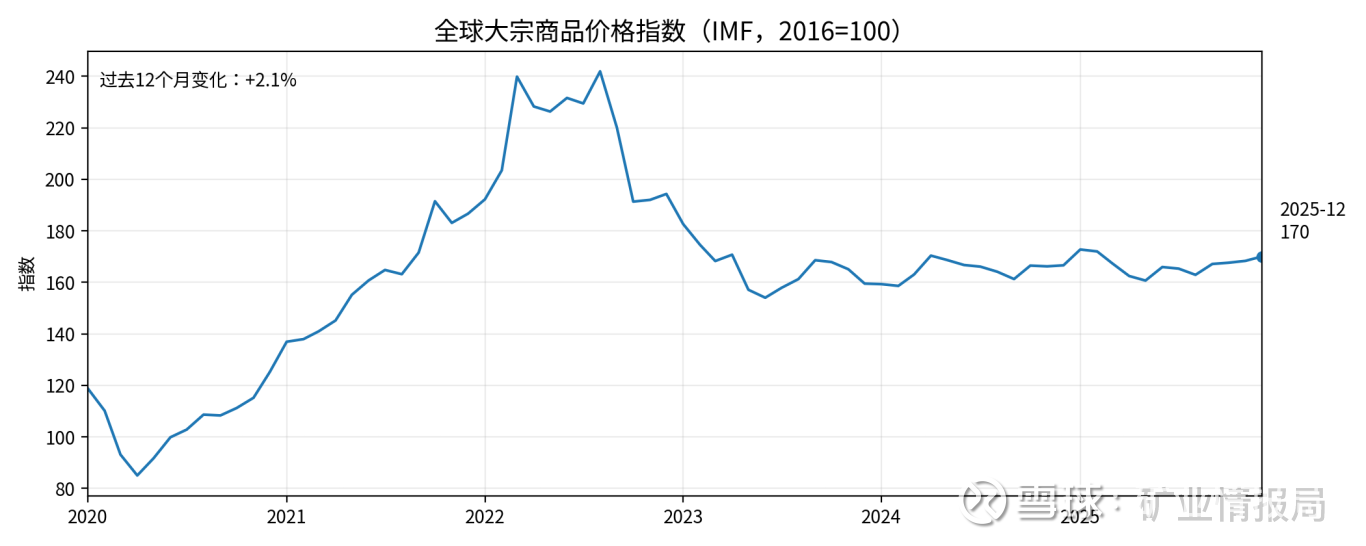

3)用数据把“涨”看清楚:铜/铝/镍 vs 大宗指数

下面四张图来自IMF基准价格,经FRED发布(月度均价)。你会发现:铜最强、铝跟随、镍更像“高波动但未创新高”。

铜价月度均价(美元/吨)(数据源:FRED/IMF)

铝价月度均价(美元/吨)(数据源:FRED/IMF)

镍价月度均价(美元/吨)(数据源:FRED/IMF)

全球大宗商品价格指数(2016=100)(数据源:FRED/IMF)

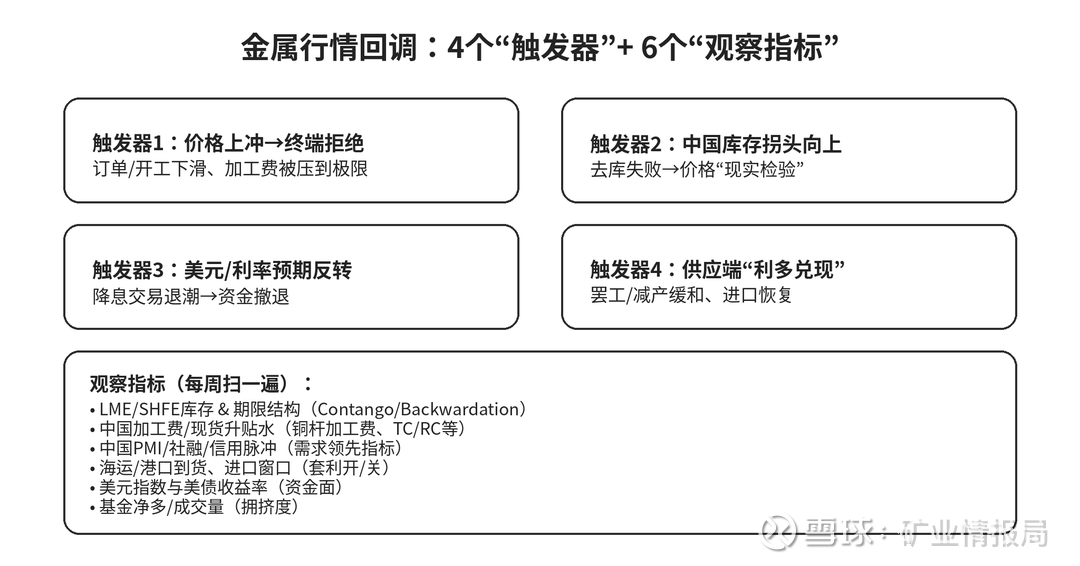

4)真正决定你能不能“躲过回调”的:这4个触发器

别猜顶点。把注意力放在“触发器”上:一旦触发,回调就会从“可能”变成“进行时”。

5)三种情景,三套策略

把市场拆成三种情景,你就不会在情绪里上头:

情景A:趋势延续(强供应约束+美元继续走弱)

· 趋势单不硬扛:用移动止盈/分批止盈锁利润。

· 只做“龙头金属”:优先看供需缺口更硬的品种,避免边缘小品种被情绪甩飞再砸下来。

· 警惕拥挤度:成交量暴增但现货跟不上,往往是拐点信号。

情景B:高位震荡(涨不动但也不崩)

· 减少裸多:用价差/期权把方向风险变成波动收益。

· 实体企业:把采购从“一次性all-in”改成“阶梯锁价+滚动补库”。

· 盯现货:升贴水走弱、加工费走低,是震荡转回调的前兆。

情景C:回调确认(需求走弱被数据坐实)

· 反弹减仓优先:回调初期最容易出现“假反弹”。

· 实体企业:把采购节奏从“抢货”切换为“以销定采”。

· 等待二次确认:库存持续累积/期限结构转为Contango,才是更稳的低位信号。

最后一句话:别被“涨幅”吓到,也别被“故事”骗到

金属的主线很简单:供需 + 资金。供需决定方向,资金决定幅度。当你能把“需求的温度”从订单、开工、库存里读出来,你就比大多数人更早看到拐点。

(互动)你最关心哪一个金属?留言区写“铜/铝/锌/镍/黄金”,我下一篇把你关心的那条产业链拆开讲。

免责声明

本文为公开信息梳理与行业研究讨论,不构成任何投资建议或交易依据。

如需引用或转载,请保留来源并注明“基于公开报道整理”。