刚果(金)铜钴被“改道”?嘉能可90亿美元卖矿引爆供应链

如果你以为这只是一起普通的矿业股权交易,那你可能低估了它的含金量。一个由美国政府机构支持的财团,正在用“股权 + 销售权”的方式,切入全球最关键的钴供应源头。当“买矿”升级为“买流向”,这笔交易就不再只是商业,而是供应链地缘政治的一次公开落子。

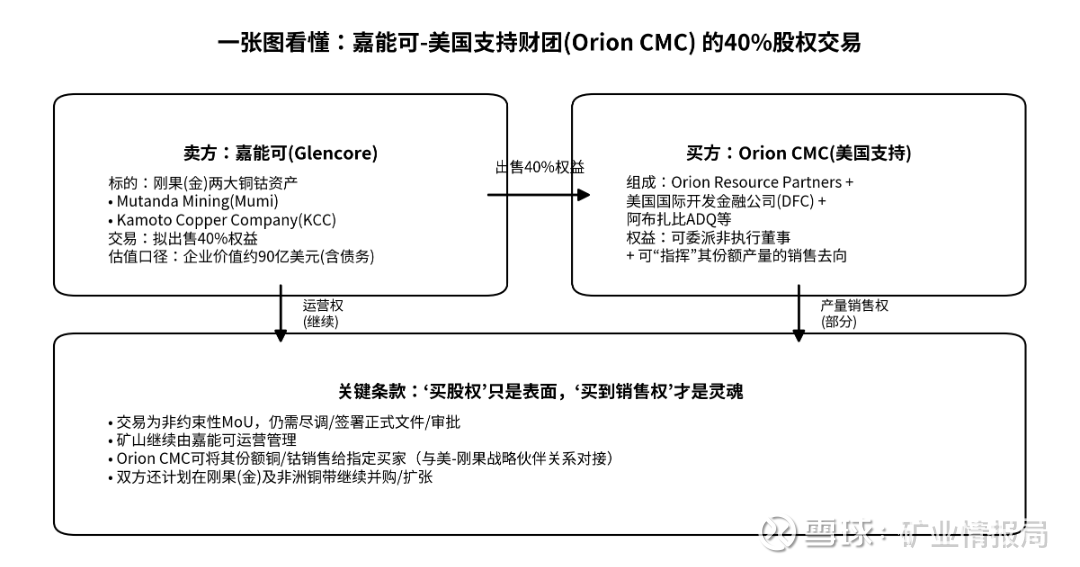

· 嘉能可与Orion Critical Mineral Consortium(Orion CMC)签署非约束性MoU,拟出售其在刚果(金)两大铜钴资产Mutanda(Mumi)与Kamoto(KCC)中的40%权益;交易隐含两资产合计企业价值约90亿美元(含债务)。

· Orion CMC将获得委派非执行董事的权利,并可对其份额产量的销售去向进行指引(可指定买家),以对接美-刚果(金)战略伙伴关系中“关键矿产供应链安全”的目标。

· 矿山仍由嘉能可继续运营管理;交易尚需尽调、正式文件签署及相关审批,最终条款与估值仍存在变化空间。

这不是普通卖股:真正被买走的,是“产量的去向”

在矿业里,买股权通常意味着买未来现金流;但在关键矿产里,最稀缺的往往不是“矿”,而是“可控的供应”。

这次MoU最值得注意的一句话是:Orion CMC可以“direct the sale(指挥销售)”其对应份额的产量给指定买家。换句话说:

• 嘉能可继续负责生产与运营(确保产量、成本、合规);

• Orion CMC则把握其份额铜/钴的销售流向(确保“谁拿到货”)。

这在逻辑上更接近“股权 + 长协/包销 + 政策背书”的组合拳——既避免了美国企业直接下场运营矿山的高复杂度,又能把关键原料的“第一道闸门”握在自己人手里。

为什么是刚果(金)?因为全球钴的“命门”就在这里

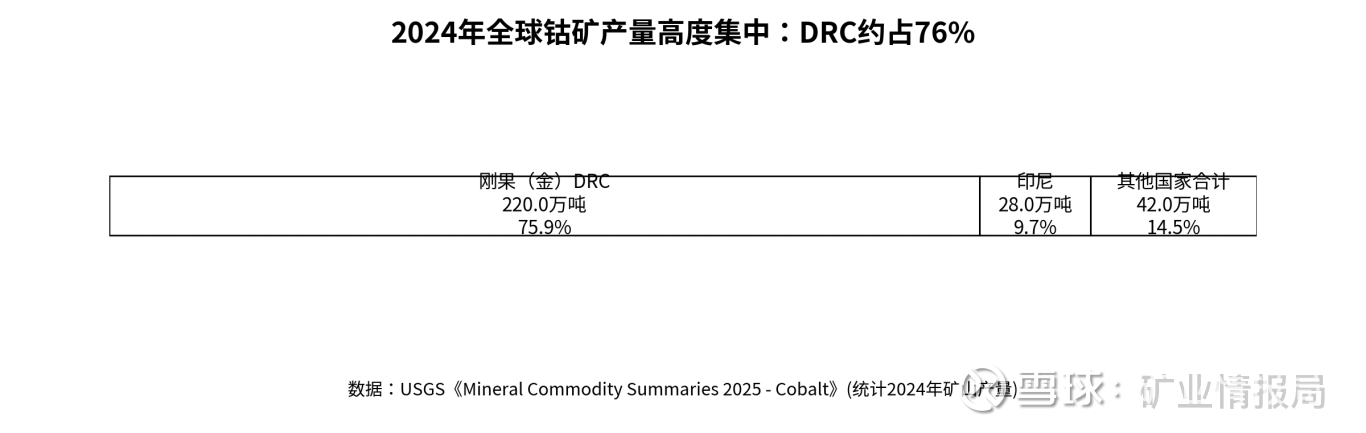

谈钴,绕不开刚果(金)。根据美国地质调查局(USGS)的统计,2024年全球钴矿产量约29万吨,其中刚果(金)约22万吨,占比接近76%。

更关键的是:钴的开采与冶炼高度“分离”——上游集中在刚果(金)等资源国,中游冶炼(精炼钴)则长期由中国主导。USGS指出:中国是精炼钴的全球主产国,其冶炼原料多数来自刚果(金)与印尼。

这就解释了美国的焦虑:只要上游集中度不变、流向不可控,任何地缘政治或政策扰动,都可能传导到电池、航空、军工、半导体等一串产业链。

钴的集中度:资源端高度集中在刚果(金),供应链天然带“地缘政治溢价”

三个变量

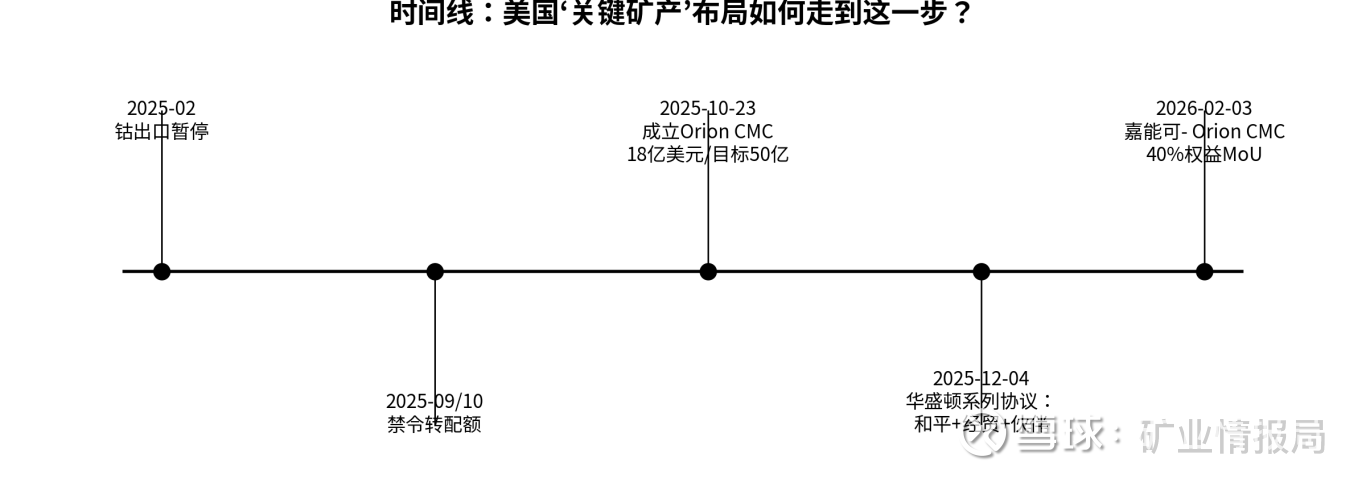

① 政策变量(刚果(金)配额):据公开报道,刚果(金)在2025年2月曾暂停钴出口,后决定从2025年10月16日起改为年度出口配额管理;2026年与2027年的年度上限为96,600吨,并预留10%给“战略性国家项目”,且配额可随市场与本地冶炼进展调整。

② 价格变量(供给压制):国际能源署(IEA)指出,尽管2024年关键矿产需求继续增长,但在中国、印尼与刚果(金)等地供给快速增加的背景下,钴、镍、石墨等电池金属价格在2024年仍下跌约10%-20%。

③ 风险变量(保险与安全):有报道提到,东部安全局势曾推动刚果(金)政治暴力相关保险费率在2025年一度出现数倍上涨,进而抬升矿企成本。

嘉能可为什么愿意卖?真正动机可能是三件事

表面看,卖40%权益可以一次性回笼资金、分摊资本开支与国别风险;但更深层的动机可能包括:

① 风险共担:刚果(金)政策与安全形势波动,保险、物流、税费、配额等不确定性都可能抬高经营成本。引入强势伙伴,等于把风险拆分、把“不可抗力”分散。

② 地缘对冲:嘉能可CEO在公告中强调其是“在刚果(金)唯一的主要西方铜钴生产商”。与美国支持的财团绑定,有利于在关键矿产的监管、合规、舆论与政策环境中获得更强的“同盟溢价”。

③ 资本市场信号:在矿业并购潮与潜在大型交易背景下(市场亦关注Rio Tinto与嘉能可的相关动向),提前把优质但高风险资产引入合作方,有助于提升资产“可接受度”与估值透明度。

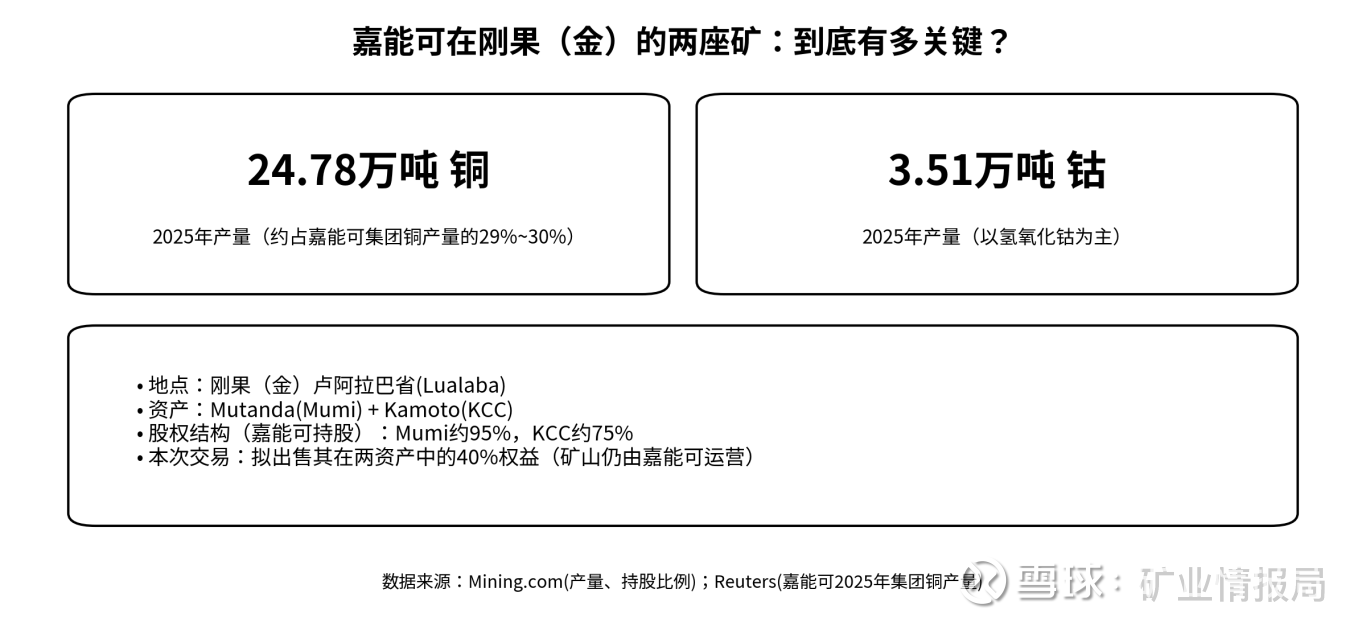

两座矿的分量:它们不只是资源,更是嘉能可铜钴版图的关键支点

美国支持财团要的是什么?不是“矿”,而是“可控的供应链入口”

Orion CMC并非普通PE基金。其背后有美国国际开发金融公司(DFC)参与,并在官方口径中直接点名:要通过投资来“减少对战略竞争对手的依赖”,构建面向美国及盟友的关键矿产安全供应链。

这类“政府工具 + 市场化资本”的组合,正在成为美国关键矿产战略的标准动作:

• 政府提供信用与政策背书(降低地缘风险溢价);

• 市场化机构负责交易执行与资产管理(提高效率与收益约束);

• 最终目标是把原料流向与加工链条,逐步迁移到“可控圈层”。

时间线:从政策、资金到股权+销售权,美国在关键矿产上正形成闭环打法

对供应链意味着什么?

这笔交易很容易被解读为“美国要从源头夺走钴”。但更理性的判断是:影响分层、节奏分段。

(1)短期:象征意义大于供给变化。

MoU尚未落地,且嘉能可仍负责运营。市场供需的主要变量,反而是刚果(金)对钴出口的配额/政策调整,以及电池路线(高镍三元 vs LFP等)的结构变化。

(2)中期:若销售指向权落地,“部分货源”可能被锁定给美欧盟友。

这会在贸易流向层面形成“友岸化”分流:同样的矿,同样的产量,但买家结构可能发生变化。对于依赖进口原料的冶炼厂,需要更关注长单锁货、原料定价与合规门槛的变化。

(3)长期:真正的胜负在“加工能力”与“标准体系”。

即便上游股权发生变化,只要中游冶炼与电池材料体系仍高度集中,供应链就难以彻底迁移。美国要把这场仗打到底,需要的是:冶炼产能、化工体系、合规标准、下游需求的全链条协同——这比买一个矿难得多。

从“买矿”到“买流向”,关键矿产进入了“供应链政治”时代

过去十年,大家谈矿更多谈品位、成本、产能;未来十年,矿业的关键变量可能是:谁能让资源在关键时刻“按规则流动”。嘉能可这笔拟出售40%权益的交易,表面是财务操作,底层却是供应链秩序的重写。对于产业链参与者而言,真正的功课不是追逐情绪,而是提前准备:原料端的多元化、合规体系的升级,以及对政策变量的持续跟踪。