铜超铁矿,必和必拓利润引擎易主

上半年利润同比+22%,铜贡献51%基础EBITDA。BHP的“下一步”,指向哪里?

如果你还以为矿业巨头的“利润发动机”永远是铁矿石,那这份半年报会让你改观。

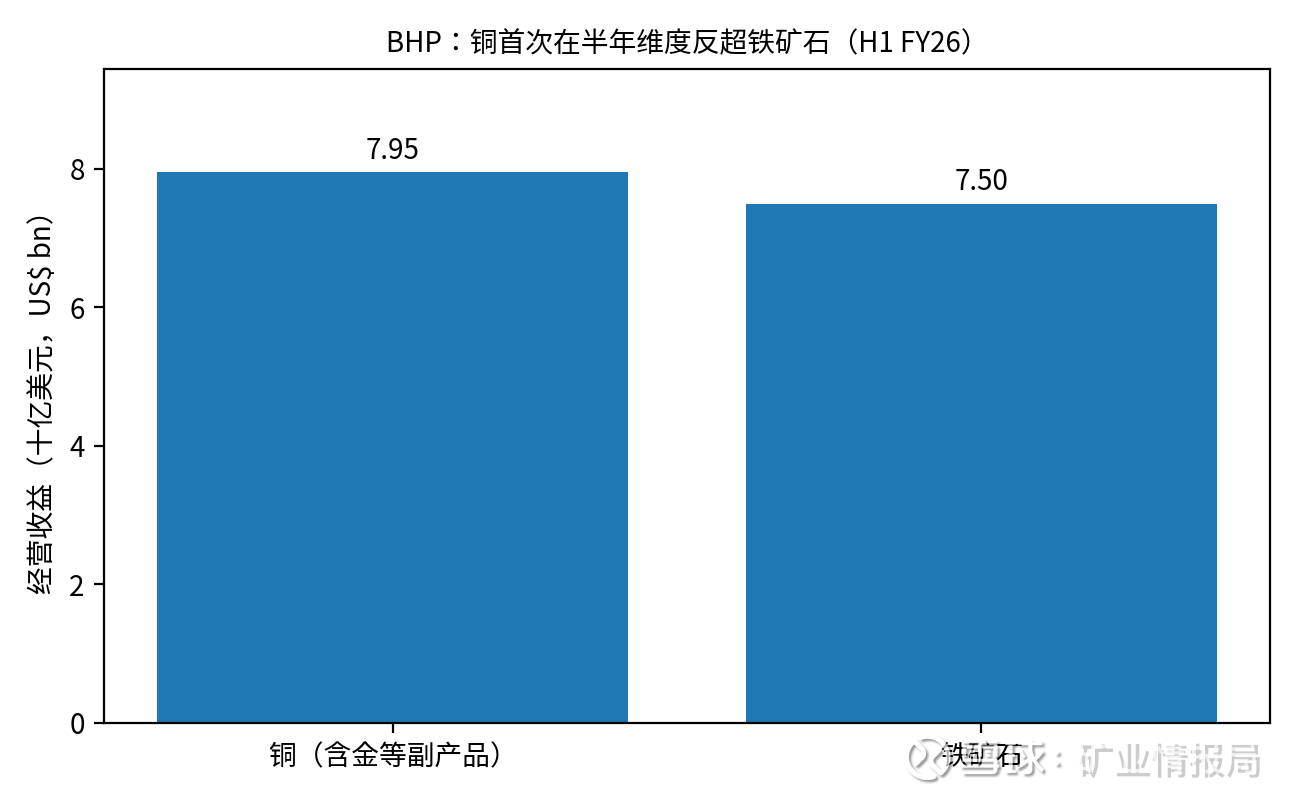

必和必拓(BHP)最新披露的截至2025年12月31日的半年业绩里,铜首次在半年维度超越铁矿石,成为最大盈利驱动力:不仅把“铁矿石印钞机”的光环抢走了一半,更像是在告诉市场——一个更长周期的结构性赛道,已经跑进利润表。

业绩重点:

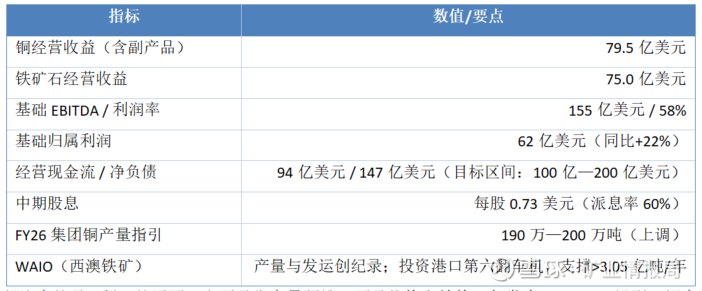

· 铜(含金等副产品)贡献经营收益79.5亿美元,略高于铁矿石的75.0亿美元;铜占基础EBITDA达到51%。

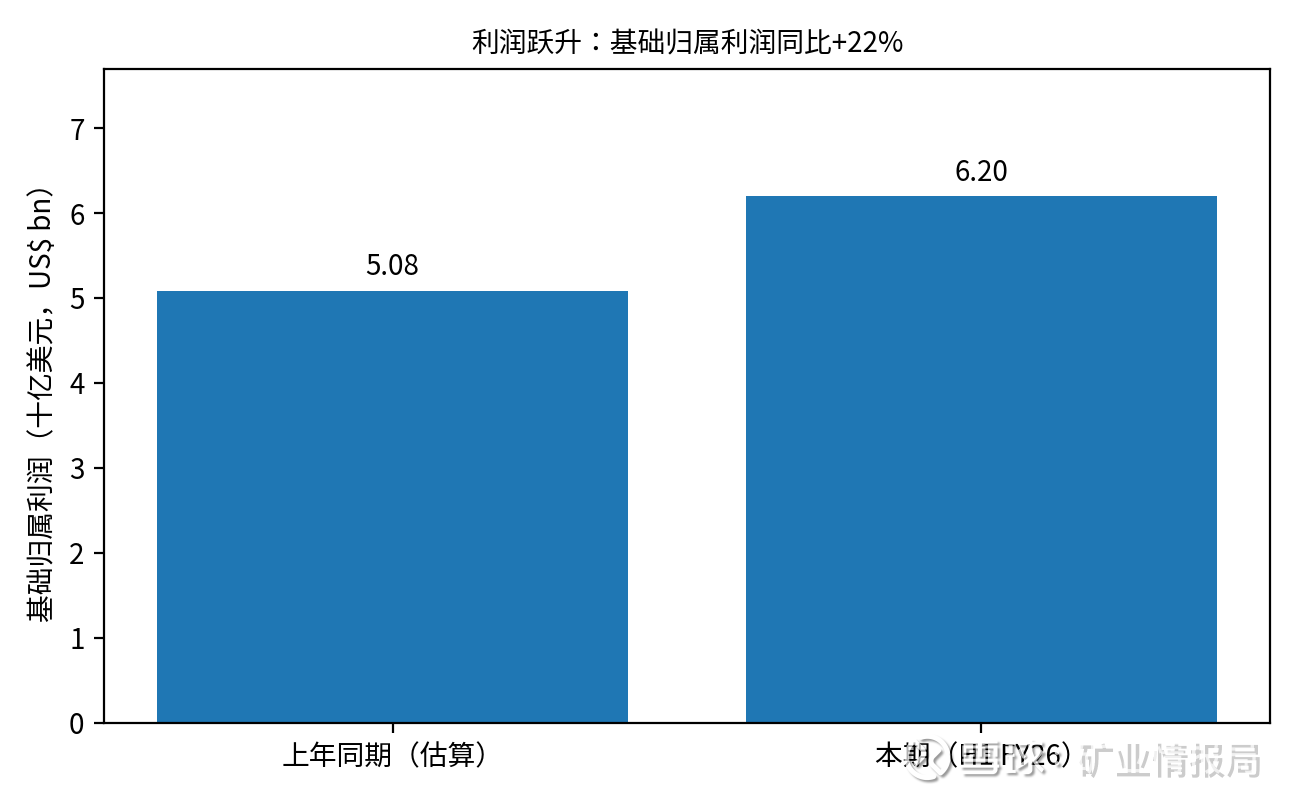

· 基础归属利润62亿美元,同比+22%;基础EBITDA 155亿美元,EBITDA利润率58%。

· BHP把FY26集团铜产量指引上调至190万—200万吨,并称未来将围绕铜与钾肥扩张。

· “AI数据中心用电爆发 + 电网升级 + 清洁能源转型”,把铜从周期品推向“战略资源”。

· 阿根廷Vicuña(BHP与Lundin合作)公布180亿美元多年投资计划,2030年瞄准投产。

铜为何能“反超”铁矿石?

在截至2025年12月的六个月里,铜(含金等副产品)为BHP贡献经营收益79.5亿美元,超过铁矿石的75.0亿美元,并让铜占集团基础EBITDA达到51%。这在BHP历史上是一个里程碑。

关键指标一览(H1 FY26):

更值得注意的是“反超”的原因:它不是靠产量硬堆,而是价格和结构一起发力。Reuters提到,铜实现价格同比跳升约32%,再叠加金、银等贵金属价格走强,直接把铜业务的盈利杠杆拉满。

AI+电网+新能源,把铜推上C位

铜的故事,过去常被写成“景气周期”:涨价-扩产-供给追上-价格回落。但这一次,需求端的叙事更像“结构性复利”——尤其是两条曲线开始重叠:AI算力带来的电力需求,以及全球电网升级。

把逻辑拆开看,铜的需求增量主要来自三类“不可替代的刚需场景”:

· AI数据中心:算力越大,用电越猛。服务器、配电、冷却、连接器、电缆——处处离不开铜。

· 电网与储能:新能源并网、跨区输电、配网改造、储能系统建设,都需要大量导体材料。

· 终端电动化:电动车、充电桩、轨交、工业电机升级……每一次“用电替代用油”,背后都在加厚铜的用量。

这也是为什么Reuters在报道中把“AI数据中心用电增长”和“清洁能源转型”并列为铜需求走强的核心驱动。当需求从“可选消费”变成“基础设施”,市场对铜的定价方式就会发生变化:它不再只是金属,更像是电气化时代的“通行证”。

BHP的“铜算盘”

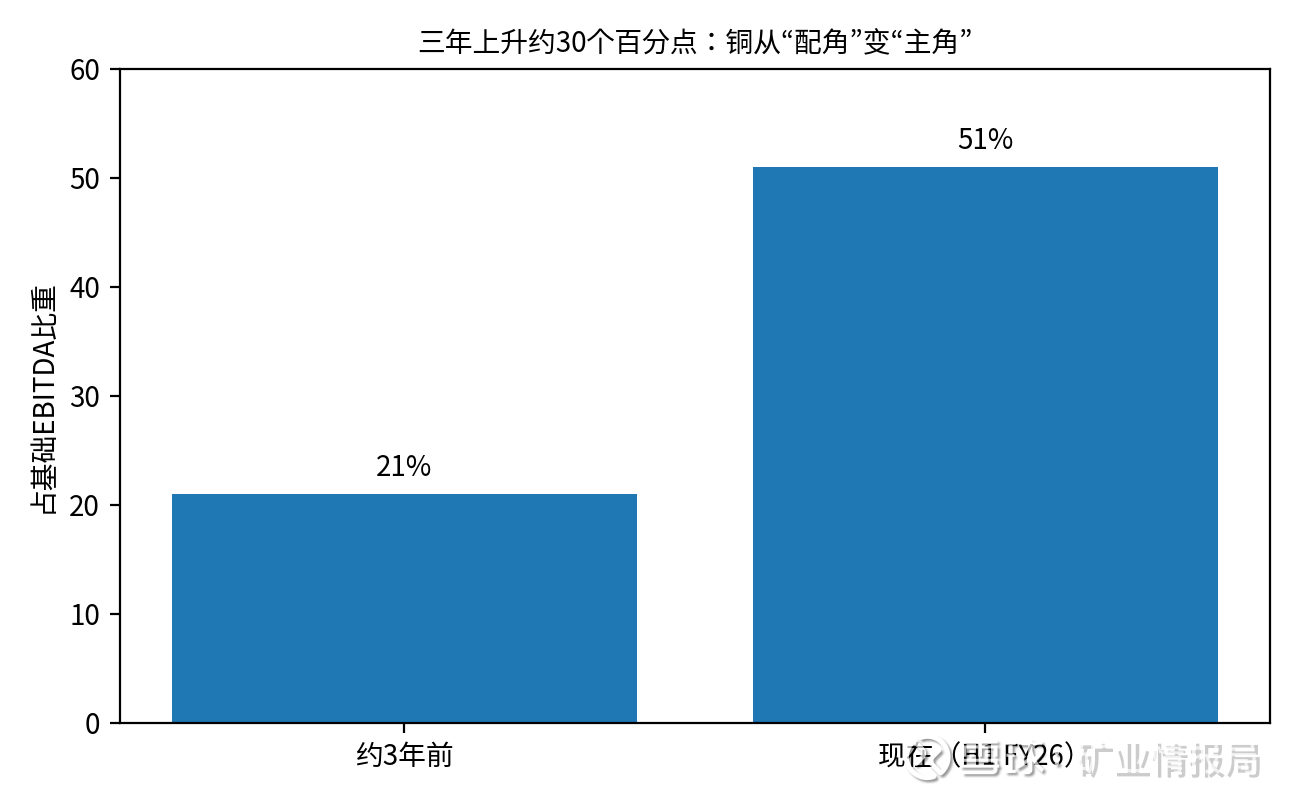

对BHP来说,这次“反超”不是偶然。CEO Mike Henry在业绩声明中明确:过去四年铜产量增长约30%,这半年铜贡献了公司最大份额的基础EBITDA,并将FY26铜产量指引上调至190万—200万吨。

BHP把未来的铜增长拆成四条腿:

· 智利:以Escondida等核心资产为底盘,继续挖掘产能与效率。

· 阿根廷:押注Vicuña(Josemaria与Filo del Sol)等新项目,打造下一代增长曲线。

· 美国亚利桑那州:推进Resolution等资源储备,提前卡位。

· 澳大利亚南澳:依托现有运营资产,提升铜与副产品的综合回收。

BHP还提出了一个更“野心”的目标:到21世纪30年代中期,铜当量年产量(含副产品)力争约250万吨。与此同时,公司强调“铜+钾肥”的双主线:Jansen一期钾肥项目计划在2027年中期开始产出并确认收入,项目支出更新至84亿美元。

阿根廷Vicuña:把增长写进时间表

真正能把铜从“当期景气”变成“长期增长”的,是新项目的兑现。Vicuña正是BHP给出的答案之一。根据Reuters报道,BHP与Lundin Mining控制的Vicuña Corp公布了180亿美元多年投资计划,开发阿根廷圣胡安省的Josemaria和Filo del Sol等铜金银项目:首期投资约70亿美元,计划2027年开始投放资本,目标2030年投产。

几个数字,能感受它的“体量感”:

· 按披露口径,项目投产后首25年平均每年产铜约39.5万吨,同时伴生金约71.1万盎司、银约2220万盎司。

· 前十年预计累计产铜约250万吨,并伴生金约550万盎司、银约2.14亿盎司。

· 开发分三阶段推进:第一阶段聚焦Josemaria,后两阶段推进Filo del Sol。

一句话总结:BHP不是在“追涨铜价”,而是在用项目把“铜的确定性”尽量锁进未来十年的现金流。

铁矿石还在“印钞”,但天花板变得更清晰

别误会:铁矿石仍然是BHP现金流的重要底座。BHP在声明中强调,西澳铁矿(WAIO)上半年产量与发运创纪录,并继续投资Port Hedland的第六翻车机,以支撑>3.05亿吨/年的可持续规模。

但市场也在提醒巨头们:铁矿石可能面临“供给逐步增加、价格中枢更难再抬”的阶段。Reuters在报道中提到,BHP加码铜的背景之一,就是预期未来铁矿石价格会在供给增加下趋于缓和;与此同时,成本端也在抬头——本期铁矿石单位成本同比上升7%,至每吨19.41美元。

矿业从来不缺周期,但周期之上,真正的机会属于“结构性确定性”。当BHP这样体量的巨头,把铜推到利润表第一位,它传递的信号很简单:未来十年,最稀缺的不是矿石,而是把电气化世界“连起来”的那根铜线。

免责声明

本文为公开信息梳理与行业研究讨论,不构成任何投资建议或交易依据。

如需引用或转载,请保留来源并注明“基于公开报道整理”。