磷化铟国产化突破核心受益者,技术卡脖子领域的隐形冠军;

浪子股途

· 江西

一、事件驱动:颠覆性技术突破,打破国际垄断

1.关键突破:

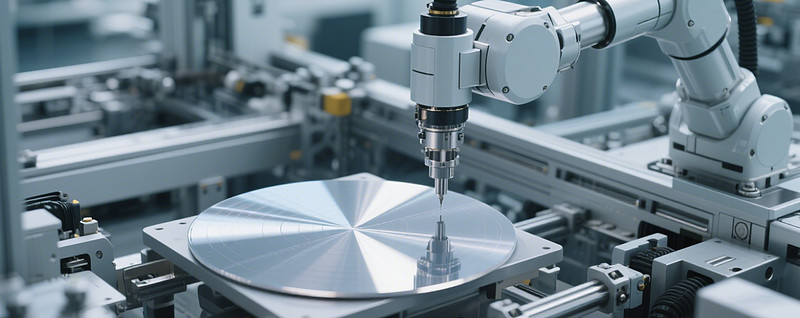

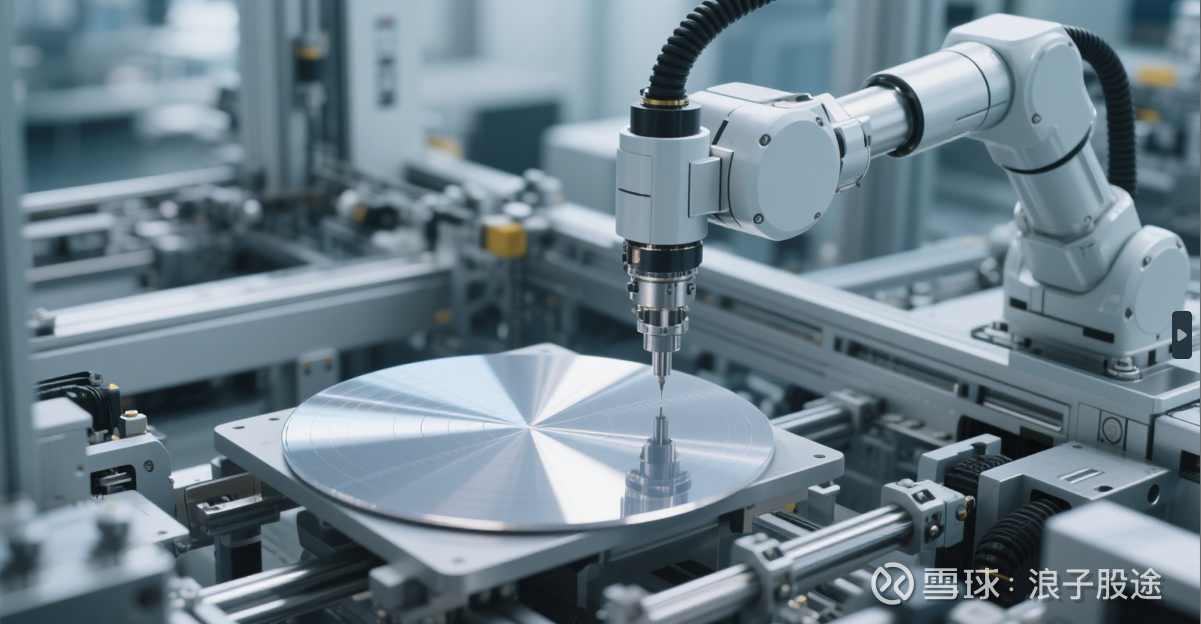

1.1云南锗业子公司云南鑫耀(持股56%)实现6英寸磷化铟单晶片产业化突破,衬底技术获九峰山实验室官方认证,成为后者6英寸InP探测器/激光器外延工艺的核心国产合作方。

1.2技术等级国际领先:解决大尺寸外延均匀性世界难题,性能达全球顶尖水平,实现从设备、材料到工艺的全链路国产化,避免“卡脖子”风险。

2.商业价值:

2.1成本断崖式下降:6英寸晶圆面积较主流3英寸提升近4倍,芯片切割数量翻倍,综合成本降幅达30%,直接刺激下游激光雷达、CPO(共封装光学)、量子计算等高端应用放量。

2.2战略意义:此次突破被对标为 “光电子领域的北斗组网”,与长江存储NAND、华为麒麟芯片同级,属国家战略级科技成果。

二、市场空间:百亿蓝海,国产替代加速

1.需求爆发:

1.1光通信:800G/1.6T光模块需磷化铟激光器,2025年全球市场超$30亿;

1.2

点击查看全文