欢聚时代JOYY:为什么不买?

欢聚时代JOYY这个票这两年关注度低了一些,但曾经也算是互联网行业里风光一时的标的;笔者近期觉得这个公司的一些变化有点意思,所以看了一眼。

借用芒格反过来想的精神,这里通过辩论的形式来探讨这个股票。

低估值net nets的诱惑 vs 价值陷阱?

多头:

市值低于净现金,目前交易在10x PE左右。绝对便宜,买不了吃亏、买不了上当。

公司股东回馈还不错,未来2年年化股东回报(分红+回购)10%+。

空头:

便宜不是股价上涨的理由,烟蒂的外号也叫价值陷阱。

公司的BIGO业务没有增长,没有实质的壁垒;海外的大部分产品(BIGO Live、Likee、Imo)都在当地有很强的竞对(包括但不限于Facebook系、TikTok等玩家)。这几年看下来也确实是这样,数据上用户数和ARPPU都是下滑的趋势。

笔者:

Net nets/烟蒂机会本身没毛病,当然一开始之所以成为烟蒂本身也是因为基本面有些困难和挑战;但类似Walter Schloss一样买一整个篮子,大数定律,高抛低吸,分散持股,长期或许也不错?

尽管这样,笔者整体对net nets不是特别感冒,以下几个考虑因素:

1)Net nets如果有好的资金配置和有节操的管理层的话,或许是不错的投资,但整体来说进攻性都不会特别强。

2)Walter Schloss那个年代还没有电脑和很强的量化,今天他的路子能不能持续work,笔者老实说不确定。Tweedy Browne之前写过一篇paper也是说net nets/低估值能work,但那个paper基于的数据也是在电脑量化很发达之前的。

站在今天,至少公开领域里面,笔者没有看到哪家基金是持续单纯基于财务数据的便宜买一篮子然后长期能跑赢指数的;如果有,求读者指正,笔者去学习。感谢!

3)如果不通过一篮子的策略,那么就有必要对基本面有个判断,这样就是因个股而异了。

毕竟Berkshire当年就是巴菲特最大的误判之一。巴菲特亲自收购了Berkshire,控制了资金配置,但因为不忍心裁掉工人,或者不想在当地留有太差的名声,就强行维护一个基本面持续衰退、消耗资金的纺织生意,最后其实承受了巨大的机会成本和时间成本。

也就是说,就算管理层很好、资金配置很好(除非极好,比如一次性分完所有的钱,那么大家都结账走人),如果基本面是持续透支现金和资金的话,也不一定是好的投资。

BIGO业务到底怎么样?广告科技有戏吗?

多头:

公司可能是互联网行业最早出海的之一了,在海外深耕了挺长一段时间。BIGO最早是2014年创始的。

BIGO Ads 业务从去年到现在进展在发生,增速虽然不是爆发式的,但目前看到海外有很多合作方也在出来提BIGO Ads。BIGO本身的用户基数偏年轻,且在新兴市场较多(中东等地),这个定位也有一定的利基性,或许能在这个大的市场喝到一点汤。

已经有不少广告代理商在网上写关于BIGO Ads的评论:

公司也持续在披露比如接入Applovin Max和Unity的平台,以及一些游戏出版商合作方。

空头:

原本的业务差就不说了,新的广告业务确实有点意思,但因为广告科技还是个封闭生态(walled garden)市场,本质上还是要面对市场上主流的玩家,i.e. 大科技的facebook/google和独立adtech玩家包括Applovin等生态,目前仍然看不到JOYY在这块有什么差异化;公司口径当然都说自己技术水平高了,但需要交叉验证。之前探讨Applovin的文章也提过这个格局的担忧:网页链接{AppLovin:10-foot hurdle?}。

笔者:

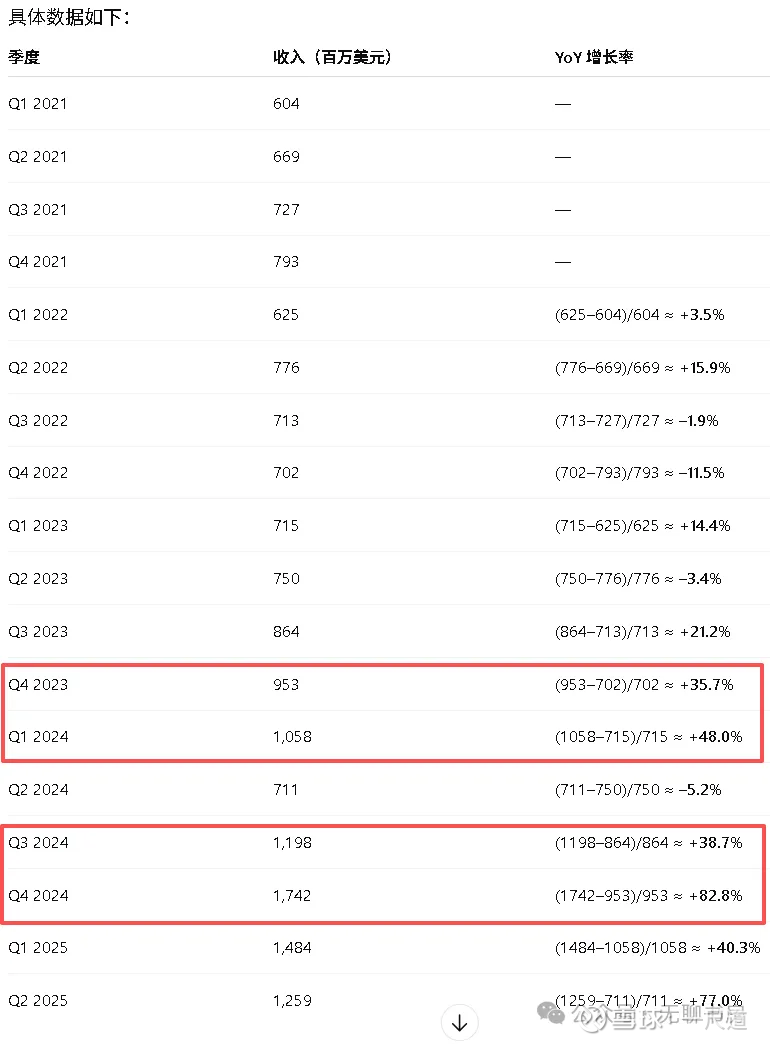

此时此刻没必要定性BIGO Ads,客观看数据虽然不知道第三方广告平台的具体占比,但整体BIGO Ads增速是有的(20%+),且广告平台也有健康的增速(中双位数)。现在还算是广告系统建立的初期,如果某一个季度突然加速不排除市场更会严肃地看待这个业务了。

要知道:当一个票的定位从烟蒂变成成长股的时候,大家就会开始看SOTP了,然后就会发现账上的现金,以及给广告科技业务一个相对高的倍数。

所以,这块业务能不能一定起飞,笔者此时此刻也没谱,但如果起飞,upside应该很可观,如果不起飞,就低于市值去持有净现金加上还可以接受的股东回馈,短期直播等业务也不会断崖式垮塌 --> 算是不错的赔率。

供参考:AppLovin的季度营收yoy增长率趋势,股价在2024年初和2024年底的拐点都跟营收加速相对应。(数据由AI生成的。。。)

李学凌和管理层怎么样?股东回馈需要管理层有节操。

多头:

李学凌是个free spirit + creator。

李学凌带领YY在国内早期基本发明了直播的商业模式,且一路在商业上的思考和迭代也不少,认为这位大佬的能力和前瞻性还是很强的。

虽然不是董事长了,但应该在幕后还是十分关心海外这一盘生意的。且目前的董事长也在公司挺长一段时间,之前也有不错的战绩。

此外:雷军是李学凌的恩人加半个导师,如果小米长期海外持续有动作,不排除两家会合作。雷总现在仍然是JOYY的大股东之一(持股10%+)。2021年当时还一度传过雷军为首的财团在考虑私有化JOYY。相信目前的低估管理层是看得到的。

空头:

李学凌有公司治理黑料,当年在体外创立了BIGO,在BIGO业务很雏形且没有任何业务规模的时候,就让YY上市公司以20多亿美金的估值收购了BIGO,这个左手倒右手在当时被诟病了一段时间。

这几年JOYY还被吐槽过公告的回购额度很大,但在股价低迷的时候实际执行得太不激进。

话又说回来,雷总的公司治理也不是最教科书的。记得一个深度复盘小米的播客在最后的部分主持人问嘉宾:小米公司如此伟大,雷总如此厉害,如果一定要挑刺,您觉得会是哪里。嘉宾回答:雷总旗下资产/上市公司很多,有时候一些动作可能不是从小股东的角度考虑的。

哪怕是国内可能最接近乔布斯和马斯克的人,雷总,也可能不是对小股东最友好的企业家。不知道学凌总受了多少这个的影响。

李学凌早已财务自由,JOYY可能更像他创造和探索的一个途径,之前还有新闻说JOYY在海外做电动滑板车Ario,也不知道这块跟主业有什么联系。在这里不禁让人想起十分聚焦的拼多多。

笔者:

辩证地看待公司治理吧,公司管理层及实控人的节操下限?这篇文章讨论过这个问题。我们国家最优秀的企业家,创造过最多就业的公司,都仍然在治理方面有瑕疵,所以也不知道对这一点因素要求多高是高。同时,也是综合估值等其他因素一起考量的吧。

实际情况可能更多是在某一个折中的位置,比如李学凌可能不是每天朝思暮想地考虑着小股东的利益,但整体看今年的记录还是不错(上半年年化的回报也有10%+了)。

另一方面,如之前文章中所提到,如果这些大佬能有能力把蛋糕做大,那么小股东享受更大的蛋糕的更小的比例也行。

JOYY可能作为一个net net的定位,但同时有一个能力还不错的大佬在幕后去持续探索新的东西,稍微有一方面能做出一点出色,可能股价的弹性也会不错。相信学凌总的能力是很强的。

结语

从某些方面来说,JOYY跟富维股份有点像(参考为什么不买富维股份?为什么不买富维股份?(2)),名义估值特别低,股东回报还不错(富维股息率中个位数,但考虑到A股的无风险利率和境外的区别,其实境内的4-5%就相当于境外的7-8%+了),且两家都有一些或多或少对新领域(很多是此时此刻在热点上的或者在红利赛道上的)的探索(富维就是机器人、低空飞行、智能座舱等),所以有一定潜在戴维斯双击的概率,赔率似乎不错。如果不发生,那么就老实拿着一个估值便宜、有一定股东回报、相对平稳的生意了。

不是投资建议,只是分享思路和想法供读者参考。