华友钴业2025年度亮点总结和梅隆的分析研究

华友钴业作为我的重仓股,2025年度给我带来了大几百个的投资收益,创造了个人单股收益新高,相信未来也将持续贡献盈利,所以极有必要对我与华友的2025进行总结和梳理,说实话,能把华友讲清楚,说透彻太不容易啦!我看了大量华友的研报,总觉得差点意思,但自己写华友的投资价值和投资逻辑呢,又觉得还缺些数据和资料,写的自己不够满意,所以这份年度总结就被推迟了一周多的时间。臭媳妇总要见公婆,既然都给盐湖和赣锋做了25年的投资总结,那华友也必须安排上,赚钱了牌面还是要给够,当然又恰巧赶上 梅隆 粉丝过万的特殊时刻,写这样一篇帖子,对我,对华友,对粉丝也就有了更多的意义!

$华友钴业(SH603799)$ $赣锋锂业(SZ002460)$ $盐湖股份(SZ000792)$

@今日话题 @雪球达人秀 #梅隆有话说# #2025投资总结#

本文分文两大部分,第一部分梳理华友钴业2025年资本市场表现与亮点,第二部分主要是我对华友投资价值和逻辑的分析,以及在雪球交流的记录和梳理。

第一部分:华友钴业 2025 年资本市场表现与亮点分析

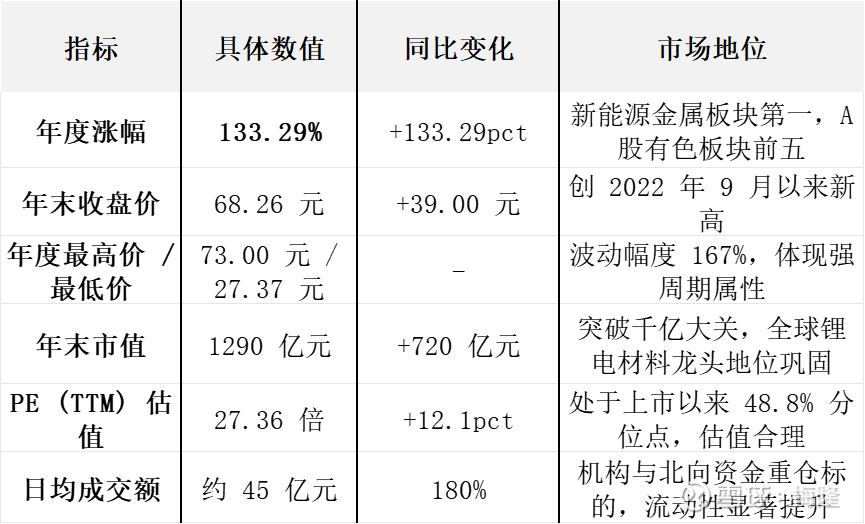

核心结论:华友钴业 2025 年股价暴涨133.29%(29.26 元→68.26 元),年末市值突破1290 亿元,成为新能源金属板块领涨龙头。全年表现亮眼的核心驱动为业绩高增(预计净利 58.5-64.5 亿元,同比 + 40.8%-55.2%)、长单锁定(37 万吨三元材料订单,价值超千亿)、印尼镍钴产能释放及欧洲基地投产,叠加钴 暴涨 价格带来的业绩弹性,机构一致给予 “买入” 评级,目标价区间78.98-113 元。

一、核心市场表现数据(2025 年全年)

二、股价走势阶段划分与核心催化事件

1. 第一阶段(1-3 月):筑底回升期(+25%)

关键催化:控股股东增持计划(2 月 14 日,拟不超 6 亿元),彰显信心印尼华能 5 万吨前驱体项目二期竣工(2 月 28 日),产能释放预期增强与卫蓝新能源签订固态电池材料合作协议(3 月 18 日),技术布局领先

2. 第二阶段(4-6 月):稳步增长期(+42%)

关键催化:加入印尼 615.6 亿元电池项目(4 月 25 日),国际化战略升级印尼四大钴项目产能规划公布(5 月),钴供应基地地位确立与淡水河谷印尼、福特合作的 12 万吨镍项目开工(4 月 29 日),长期资源保障增强

3. 第三阶段(7-9 月):加速上涨期(+35%)

关键催化:出售 BCM 25% 股权给丰田通商(9 月 8 日,1.21 亿美元,溢价 143%),破解美国市场壁垒,获 4.73 亿元投资收益与 LG 新能源签署五年 16.4 万吨大单(9 月),锁定长期利润来源三季报业绩超预期(10 月 17 日):营收 589.41 亿元 (+29.57%),归母净利润 42.16 亿元 (+39.59%)

4. 第四阶段(10-12 月):高位震荡期(+28%)

关键催化:匈牙利基地提前至 Q4 投产(8 月 18 日),欧洲市场布局加速12 月 16 日再签 7.96 万吨三元前驱体长单,累计锁定超 37 万吨订单钴价 Q4 暴涨 50% 至 40 万元 / 吨,业绩弹性凸显2026 年 1 月 5 日发布业绩预增公告,全年净利预计 58.5-64.5 亿元

三、资本市场核心亮点深度解析

1. 订单储备:长期确定性最强的投资逻辑

订单规模:2025 年累计锁定37 万吨三元材料长期订单(2026-2030 年),价值超千亿元

客户结构:覆盖 LG 新能源、大众、宝马等全球头部车企,客户粘性高,订单履约率超 95%

战略意义:订单锁定率达 2026-2030 年规划产能的 70%,业绩确定性大幅提升,周期波动风险显著降低

2. 资源布局:镍钴双轮驱动,全球壁垒凸显

镍资源:印尼华越、华飞、华山等项目全面投产,年产能达12 万吨镍金属量,成本降至 3.8 万元 / 吨以下,全球成本最低梯队

钴资源:刚果金自有矿年产 3000 吨,印尼四大项目合计产能 5.85 万吨,钴价上涨弹性最大标的

资源自给率:镍钴自给率分别达 65%/75%,显著高于行业平均,成本优势持续扩大

3. 产能释放:全球一体化布局成型

印尼基地:镍钴中间品 + 前驱体产能全面释放,成为全球最大新能源材料生产基地

欧洲基地:匈牙利 2.5 万吨正极材料项目(12 月投产),直接配套宝马、大众欧洲工厂,规避贸易壁垒

国内基地:衢州、桐乡等高端锂盐、三元材料产能持续扩产,满足国内高端市场需求

4. 业绩增长:量价齐升,弹性十足

量增:镍产品销量同比 + 80%,三元正极材料出货量同比 + 105%,前驱体出货量同比 + 78%

价涨:Q4 钴价达 40 万元 / 吨,环比 + 50%,贡献单季度 6-7 亿元额外利润;镍价触底回升。

结构优化:高附加值三元材料占比提升至 45%,毛利率较 2024 年提升 8 个百分点

四、机构认可度与资金流向分析

1. 机构评级与目标价

主流机构评级:18 家券商给予 “买入” 评级,3 家 “增持”,无 “中性” 或 “卖出” 评级

目标价区间:东吴证券:113.0 元(2026 年 1 月 7 日,上调),强调钴价上涨弹性西部证券:78.98 元(2025 年 12 月 22 日),首次覆盖给予 “买入”平均目标价:92.5 元,较年末收盘价有 35% 上涨空间

2. 资金流向特征

北向资金:全年净买入超 80 亿元,持股比例从 3.2% 提升至 7.8%,成为第二大流通股东

机构持仓:公募基金持股比例从 8.5% 增至 15.2%,社保基金、保险资金新进重仓

明星投资者:章建平、高毅资产等知名机构与牛散加仓,持仓市值超 50 亿元

五、核心竞争优势与市场壁垒

1. 产业链一体化壁垒(最核心)

已形成 “镍钴锂资源 - 三元前驱体 - 三元正极材料” 全产业链布局,成本较同行低 15-20%

印尼镍湿法项目实现 “矿 - 冶炼 - 材料” 一体化,现金成本全球最低(约 3.8 万元 / 吨镍)

资源自给率超 70%,抵御原材料价格波动风险能力强

2. 国际化布局壁垒

全球三大生产基地:印尼(资源 + 冶炼)、欧洲(材料 + 市场)、中国(研发 + 高端制造)

美国市场突破:出售 BCM 股权给丰田通商,产品规避 FEOC 认定,畅通进入美国市场

客户全球化:全球头部车企与电池企业占比超 70%,包括特斯拉、LG 化学、宁德时代等

3. 技术创新壁垒

固态电池材料:与卫蓝新能源合作开发富锂锰基正极材料,布局下一代电池技术

盐湖提锂:阿根廷项目回收率提升至 90%,成本降至 3500 美元 / 吨 LCE

镍钴冶炼:高压酸浸技术国内领先,金属回收率达 98% 以上

六、启示和逻辑

1. 投资启示

周期 + 成长双属性:镍钴价格周期上行 + 新能源汽车需求成长,双重驱动业绩增长

资源为王逻辑强化:全球锂镍钴资源紧缺,华友钴业资源储备与产能规模优势凸显

长期价值凸显:37 万吨长期订单锁定未来 5-10 年业绩,估值具备安全边际

2.2025 年资本市场表现核心逻辑

华友钴业 2025 年资本市场表现亮眼,本质是周期反转 + 成长加速 + 战略升级三大逻辑共振的结果:

周期反转:钴价 Q4 超过40万元,同比暴增,镍价触底回升,业绩弹性充分释放(2025 年12 月 31 日,长江现货 1# 钴均价为 471,000 元 / 吨,较 2024 年12 月 31 日的 172,000 元 / 吨,同比增长约 173.84%)。

成长加速:印尼产能大规模释放,三元材料出货量翻倍增长,订单储备充足

战略升级:国际化布局突破,美国市场壁垒破解,欧洲基地投产,全球竞争力显著提升

对于投资者而言,华友钴业已从单纯的钴资源企业,蜕变为兼具资源壁垒、制造规模与技术前瞻性的新能源材料平台,其估值逻辑正从周期股向成长股转变,长期投资价值凸显。

第二部分:梅隆对华友投资价值的研究和在雪球的分享

华友钴业新能源产业链一体化全覆盖,镍钴锂多金属布局,当前具有660万吨金属镍资源权益储量,250万吨碳酸锂资源储量,60万吨金属钴资源。公司早期以钴产品粗加工起家,历经 二十余年发展,在上游扩展自有矿山资源,在资源属地发展低成本冶炼产能,并向下发展三 元前驱体和锂电材料,目前已经形成集上游资源开发—冶炼加工—锂电材料研发制造—废旧 电池能源金属回收利用的一体化产业链综合布局。

1. 投资策略:2025年 我投资华友的基本策略是:战略持有,逢低加仓。在24年重仓位的基础上,25年逢低点和回调持续加仓。

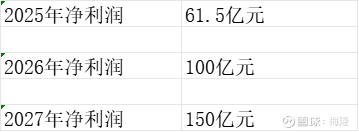

2. 业绩预期:2025年华友的年度业绩预告中位数为61.5亿元,预计26年净利润超100亿元,预计27年净利润超150亿元。

3.我在华友发的第一个帖子:写于25年4月19日,华友24年报分析和25年看点期待,分析了华友的24年报的亮点,并在文中结尾提出:如果25年镍、钴、锂价格回暖向上,公司的业绩弹性突出,结合业绩,可能迎来明显的涨幅。

4.个人第一篇旗帜鲜明地唱多华友的帖子:写于25年7月5日,我为华友打CALL,从七个方面论证了友向下业绩托底,保障性较高,向上空间广阔,想象空间巨大……

5.论述华友钴业湿法冶炼技术优势的长文,写于25年9月27日,如何将超群的湿法冶炼技术转化为资源保障优势——谈华友钴业镍钴资源保障能力 网页链接

该文较长我把主要观点和结论提炼如下:

观点1:印尼有大量未开发和利用的低品位镍矿,开采税率较高品位矿低很多,湿法冶炼技术较适合这种低品位镍矿,开采成本相较火法明显低,且伴生钴产品,更可折扣成本.

观点2:镍湿法冶炼投资门槛高,投资规模大,仅少数企业掌握镍湿法冶炼技术。

观点3:华友拥有大量镍湿法冶炼的专利和相关技术,其镍湿法冶炼产能规模最大,技术最成熟,效益最好,所以说华友的湿法冶炼技术是超群的.

基于前面的观点1、2和3,来分析开篇的问题:华友如何将湿法冶炼技术转化为资源保障能力?

印尼当前禁止镍原矿出口,镍资源企业必须通过镍冶炼来进行镍资源价值的转化,华友由于其拥有的技术和工程优势,就成为(低品位)红土镍矿资源企业的有竞争力的合作对象,华友就在这种合作中取得了优势地位,合作的过程中实现资源的保障和锁定。

主要体现是:

1)所有与华友合作镍冶炼的项目,华友必须控股且掌握经营主导权,

2)与华友合作的项目,作为资源所有者,大多签订长期独家供应协议,保障资源的独占性和长期可靠性,

3)其实与华友合作的项目,华友多数也参股相应矿山股权,形成利益共享,风险共担。

4)早期参股 AJB、WKM、TMS 矿山,24年3月增加WBN、SCM、等五座矿山,与淡水 河谷达成 Pomalaa 项目、Sorowako 项目独家供矿合作,25年上半年又新增两座参股矿山,参股矿山达到7座,已超600万镍金属吨,附带60吨钴金属。

5)当前低位的镍价格,反而成为华友向上开拓资源的良机,公司上控资源的战略不断推进。

6)当前华友的合作宗旨也是没有资源的项目不投,当前镍价格下,不断有火法镍冶炼项目减产停产,随着供需的改善,为华友湿法冶炼项目的继续上马提供了空间,相信后续还会陆续有企业和华友合作,公司镍钴冶炼这块会走在持续发展的轨道上。

6. 写于25年国庆节的最后一天,当前的华友钴业还有哪些待兑现的投资逻辑,主要是分析华友前期上涨兑现的投资逻辑,未来还有哪些待兑现的投资逻辑。

华友国庆节前的股价上行主要靠两个半逻辑:

1) 刚果金政府的钴金属管控政策(先限制出口后配额制),直接将钴金属价格从15万元,抬升至30万元以上,因为华友印尼镍湿法冶炼副产钴产能最大,受益最大,目前看刚果金政府展现了极强的钴金属价格管控能力,钴价格易涨难跌,钴价格上涨,促进公司25年业绩快速增长,26年还将在业绩上有更大体现。

2)华友钴业24年净利润为41.55亿元,个人预估25年净净利润增长50%左右,正常在64亿元,上下波动3亿元以内。能源金属和锂电材料行业前两年业绩回落明显,大额亏损的比比皆是,但像华友这种有坚实利润支撑的少之又少,且能在25年继续增长50%以上的更少,所以业绩的坚实和快速增长也是前期华友股价大幅上涨的根源,以25年净利润估算,当前华友在完成可转债转股后的市盈率依然不足20。

2.5 )还有半个逻辑:排除了一个风险,股价在底部鬼故事就多,华友在底部时市场诟病华友负债高,单体项目投资金额巨大(大的湿法冶炼项目投资20亿美元以上),可转债不能转股,经营压力大等,随着华飞项目投产达产,证明华友对大额投资项目 的资金和进度管理都是超一流的水准,可转债转股完成,公司负债将进一步降低。

站在25年3季度末的视角,华友依然待兑现和可以期待的投资逻辑有哪些?

1)占公司利润重要组成的镍板块,镍金属价格依然在低位,处于落后产能出清,同时华友凭借技高一筹的湿法冶炼技术,不断攻城略地扩大份额,镍钴资源储备不断加大,26年和27年底,分别有12万吨和6万吨镍钴湿法冶炼产能投产。

2)25年9月底,华友在津巴布韦 5万吨硫酸锂产能建设完成,华友锂盐成本将大幅降低,25年前3季度,锂业务不赚钱,市场忽略了华友自有5万吨碳酸锂锂矿一体化项目的价值和弹性,26年锂板块盈利将大幅提升,若市场里盐价格再有回升和锂供需改善,华友的锂板块也将提供很大的利润弹性。

3)欧洲碳排放考核由2025年的关键节点变成25-27年的3年节点,将推动这3年欧洲电动车市场占有率提升,欧美电动车中三元锂电池占主导地位,这会推动 三元锂电池材料在动力电池中的占比回升,对于主要是三元电池材料的华友来说,明显受益。

4)固态电池最近发展成果不断,进展有超预期的表现,固态电池中,高镍三元是重要的正极材料方向,固态电池的成熟,会极大提升 高镍电池的用量,对于既有高镍三元,又有大量镍钴资源的华友来说,可以说是多重受益,如虎添翼。

5)华友作为锂电材料的高科技企业,因其自身具有镍、钴、锂和铜等多种资源保障,选择华友的锂电材料多了一份资源保障,当市场上没有多余的钴金属时,华友凭借一体化能力,可以源源不断供货,这既降低了华友的成本,也因华友强大的供货保障能力而绑定和客户的合作关系,利于扩大市场。

6)前面已经说过钴金属价格上涨被市场所认知,但刚果金的政策,只表明了钴是一个下有支撑,但确是上不封顶的能源金属,当市场情绪高昂的时候,反而加大市场向上炒作的热情。

7)前面说了华友25年的业绩,再说说华友26年的业绩:钴价格上涨,当前华友的财务报表还远没有体现出来,如果钴金属价格维持在30万元以上,钴板块的利润增量(相较25年)也将非常可观(6-15亿元),华飞项目稳产超产叠加 镍矿配额获批,将贡献5-8亿元利润增量,锂板块因为成本下降和价格回暖,利润估计提升5-8亿元。所以华友26年的利润增长也将是比较快速和明确的。

7.我是如何与华友钴业结缘的!这篇帖子写于25年10月28日,主要是介绍了24年,我是如何关注华友,然后投资华友的,并主要还是讲了别的一位华友投资者的风花雪月的故事!本身没啥营养,却收获了我华友系列文章中最高的关注度,也是有趣!

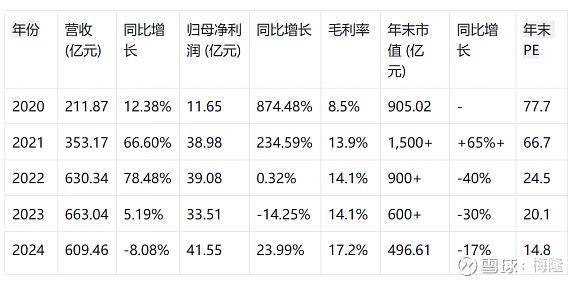

8. 25年12月6日,网页链接{华友钴业 2020-2024 年业绩与市值分析},写这个是主要论述华友钴业的成长股属性,请看华友钴业2020-2024年的经营业绩:结合前面给出的业绩预期:2025年华友的年度业绩预告中位数为61.5亿元,预计26年净利润超100亿元,预计27年净利润超150亿元。华友钴业确实是妥妥地体现了作为新能源金属的超高的成长性,所以其在25年中在能源金属中涨幅勇夺第一,也是实至名归。

未来三年业绩预期:

最后:华友是妥妥的新能源成长股,过往的历史已证明,未来的发展也将证明,市场对华友的逻辑和价值,认知是非常不充分的,25年报披露后,本人争取写一篇全面梳理华友投资逻辑和投资价值的文章。