同仁堂主要投资风险分析

在投资股票时,我们不仅看收益,更要看风险。所谓的价值投资就是在保证本金安全的前提下进行的投资。前两篇文章我们主要讲了同仁堂的业务与估值,这篇文章主要聊聊同仁堂面临的风险。

企业经营面临的风险众多,对于同仁堂来说,未来面临的风险可能有:

1、关键原材料价格上升,成本失控风险;2、贴牌乱象,品牌受损风险;3、产品质量风险,违背“炮制虽繁必不敢省人工,品味虽贵必不敢减物力”宗旨;4、产品结构老化,收入严重依赖安宫牛黄丸等传统大单品,未来增长乏力风险。

在这四种风险里,品牌风险与产品质量风险相依相存,也是我认为投资同仁堂最需要考虑的风险,一旦药品药力下降或者消费者出现品牌信任危机,对于这个拥有350年老字号的企业将是致命打击。

一、品牌风险

说起同仁堂,除了北京同仁堂之外,市面上还存在天津同仁堂和南京同仁堂,那么这几家同仁堂之间存在什么关系?

1、先说北京同仁堂与天津同仁堂

北京同仁堂起源于1669年的乐家老铺,天津同仁堂起源于1644年的张家老药铺。二者起源完全不同,那为什么天津同仁堂会使用“同仁堂”这三个字呢?主要是因为1788年,北京同仁堂想打开天津市场,因此选择与天津张家老药铺进行合作。

合作条件:1)张家铺子可继续自主经营,但须冠名 “京都同仁堂张家京药铺”;2)北京同仁堂给予优惠供货价与宽松结算。需要注意的是这次合作,是联名而非兼并,天津一方始终保持着资产、经营与传承的独立性。

到后来,天津同仁堂集团又使用过京同仁堂和记、天津市同仁堂制药厂等名称开展药品经营活动,最终恢复为“天津同仁堂”,成为一个完全独立的企业实体。

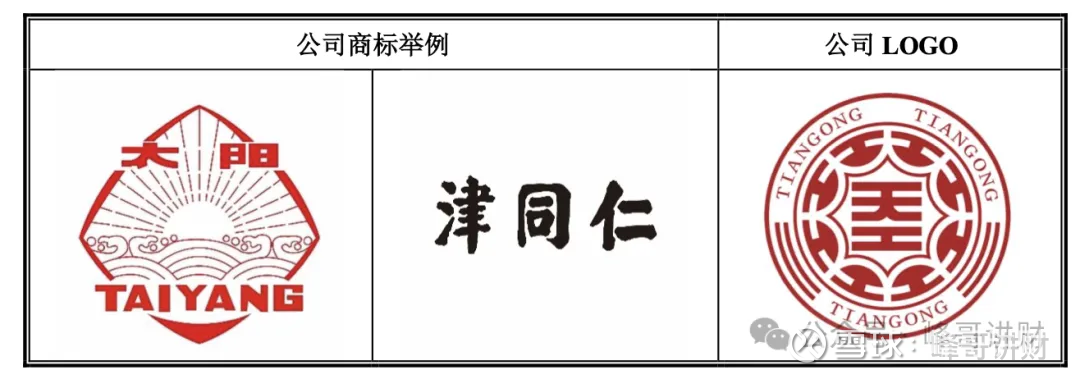

现在的天津同仁堂拥有“太阳”和“津同仁”商标。

而北京同仁堂主要使用“同仁堂”(图形为双龙)商标。

从产品与客户上看,天津同仁堂与北京同仁堂也存在较大差异。

天津同仁堂终端客户以公立医疗机构为主,主要产品均为处方药,包括肾炎康复片、血府逐瘀胶囊、脉管复康片,其他产品包括 脑血栓片、养血生发胶囊、冠心苏合胶囊、冠脉通片、精制狗皮膏、丹七片、 白癜风胶囊等。

根据天津同仁堂招股说明书数据,2020年、2021年和 2022年分别实现营收8.2亿元、10.1亿元、10.9亿元,肾炎康复片、血府逐瘀胶囊、脉管复康片三个产品合计销售收入分别为7.1亿元、8.9亿元和9.5亿元,占各期营业收入的比重分别 为 86.85%、88.00%和 87.35%。

北京同仁堂股份主要代表产品为安宫牛黄丸、同仁牛黄清心丸、同仁大活络丸等,产品主要依靠经销商和自有门店渠道将产品销往市场。

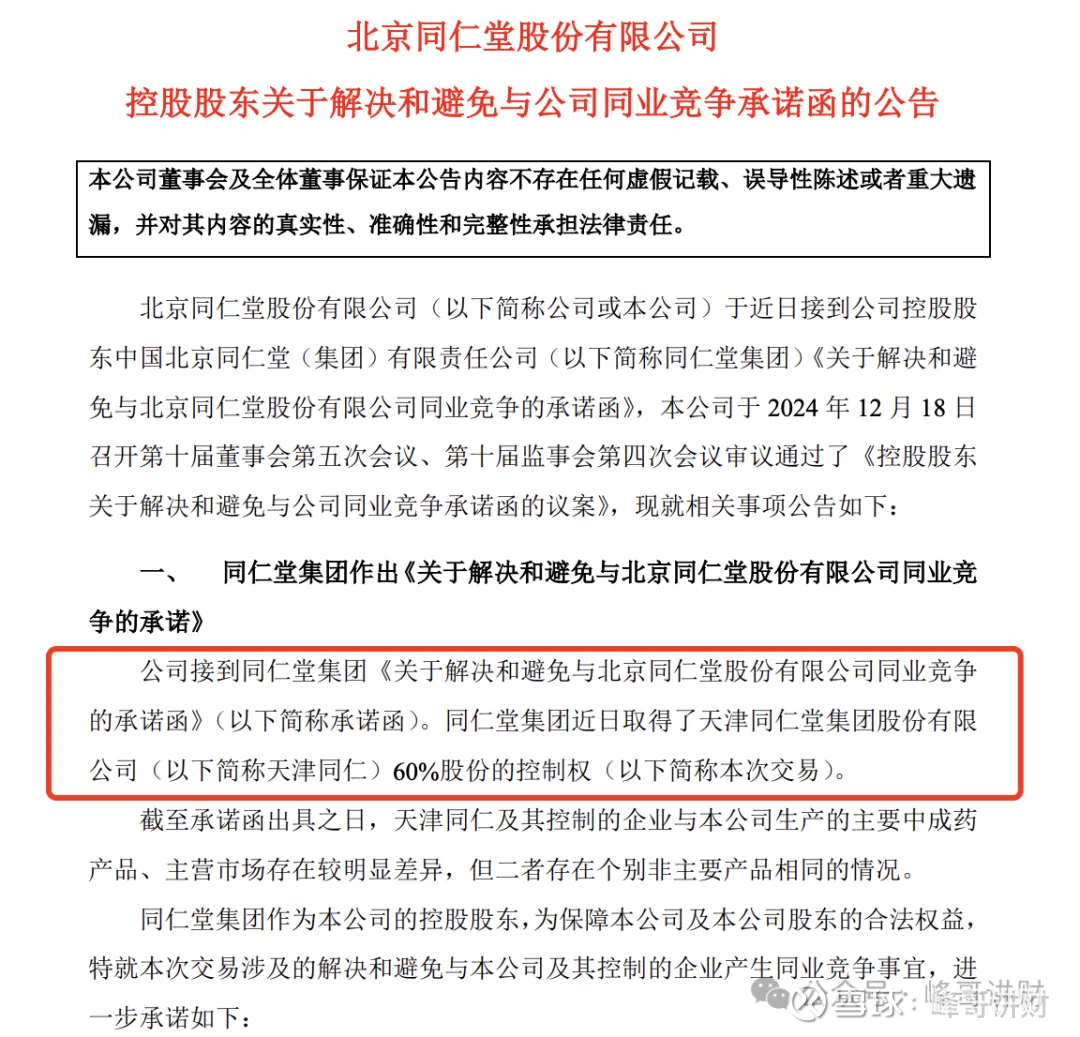

值得注意的是北京同仁堂股份2024年12月29日发布公告,公司控股股东北京同仁堂集团已经收购了天津同仁堂集团60%的股权,这一举措将减少天津同仁堂与北京同仁堂之间的品牌与商标纠纷。

2、再来说北京同仁堂与南京同仁堂

与天津同仁堂不同的是,南京同仁堂与北京同仁堂的关系,比天津同仁堂更近,南京同仁堂是北京同仁堂乐氏家族在特定历史时期,为开拓市场而主动建立的“分号”之一,如今是独立运营的“中华老字号”企业。

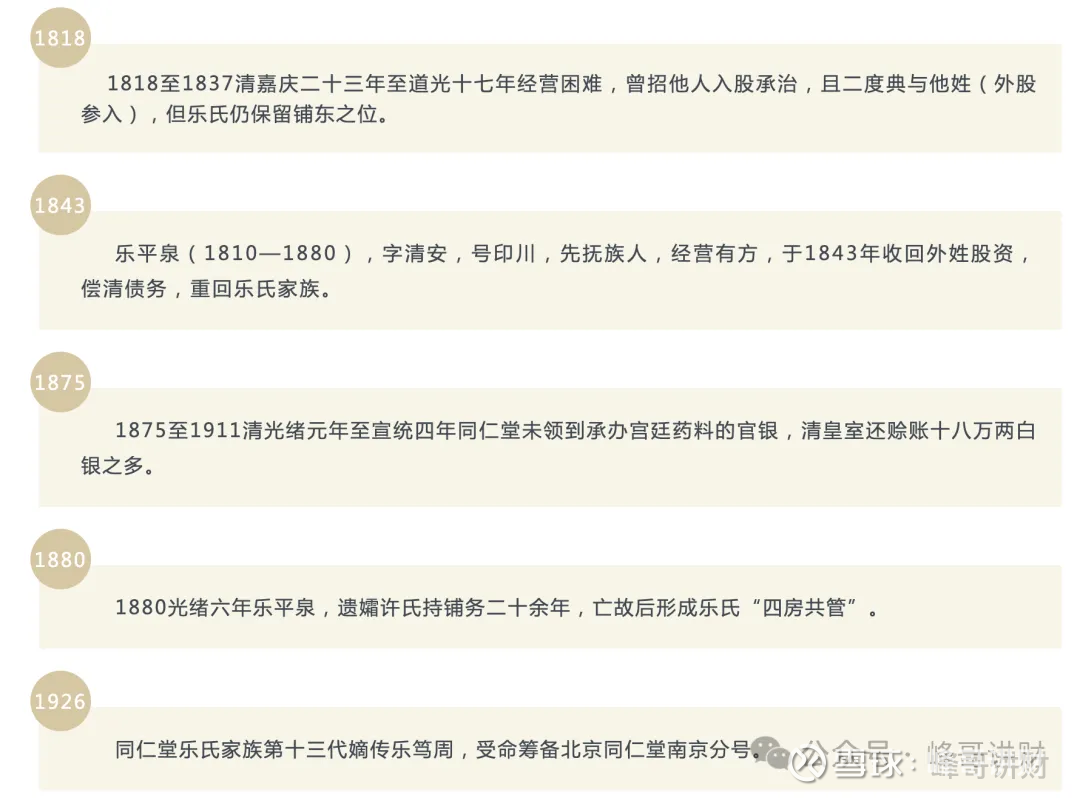

在同仁堂发展历史上,因经营困难,曾引入外姓股东。乐平泉是中兴同仁堂的关键人物,在1843年收回外姓股资,偿清债务。

乐平泉去世后,家业由其遗孀许叶芬主持。她为保持家族团结、防止分家,确立了 “四大房共管” 制度。(大房-乐孟繁;二房-乐仲繁;三房-乐叔繁;四房-乐季繁)

根据族规,北京同仁堂总号(老铺)的利润,由这四大房平均分配。总号的经营管理也由四房代表共同商议决定。这套制度在家族鼎盛时期维持了统一,但也导致了后期决策缓慢、内耗严重。

因此大房乐孟繁的儿子乐笃周,在1926年联合了其他房头的兄弟(主要是二房和四房),共同投资创办了 “北平同仁堂京都乐家老铺南京分号”(即南京同仁堂)。

而三房乐叔繁之子乐达仁运用本房资金,于1914年在天津创办了达仁堂。关于达仁堂的分析,暂且按下不表,后续单独写文分析。

需要注意的是南京同仁堂与北京同仁堂不属于隶属关系,二者虽然同根同源,但各自发展。两家共享“乐家老铺”的文化、技艺和信誉遗产,但在股权、资产、管理上一直是分开的。

1950年代公私合营后,北京同仁堂归北京市管理,南京同仁堂归江苏省南京市管理,从此在法律和行政上彻底成为两家独立的国有企业(后改制为股份制企业)。

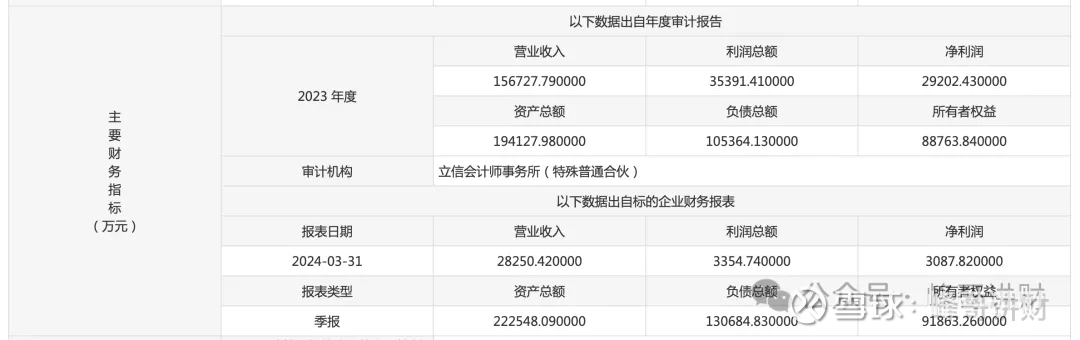

根据青岛产权交易所官网,南京同仁堂股权交易信息,2023年南京同仁堂营业收入15.67亿元,净利润2.92亿元,资产总额19.41亿元,与北京同仁堂相比体量较小。

简单总结一下:

北京同仁堂:乐家总号,一切故事的起点。

天津同仁堂:与乐家无血缘关系,源于张氏家族,因历史合作得名,是完全独立的同名老字号。

南京同仁堂:乐家多房联合在南京创办的南方分号。

达仁堂:乐家单房(乐达仁)在天津创办的现代化直系分号。

3、为什么北京同仁堂频频出现品牌事件?

可以分两个角度来理解:集团内和集团外。

集团内是指北京同仁堂集团与其他孙子公司的关系。

集团外是指北京同仁堂集团与天津同仁堂、南京同仁堂、达仁堂之间的关系。

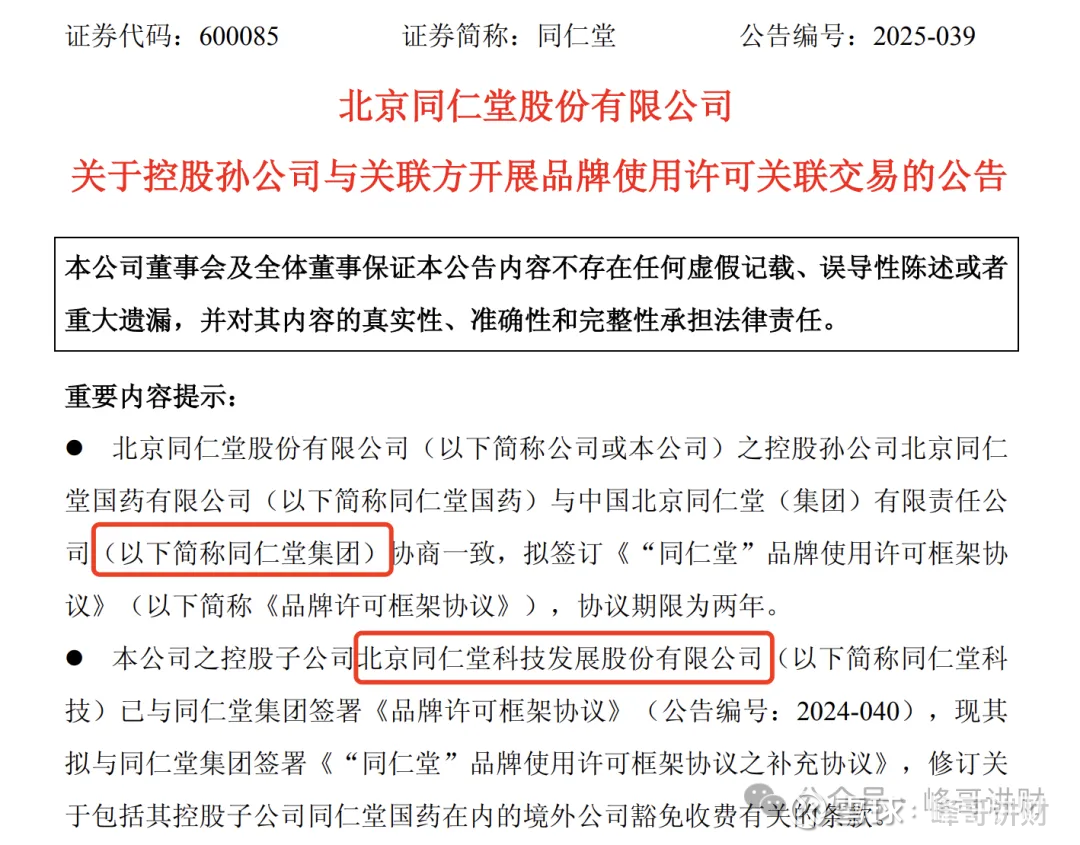

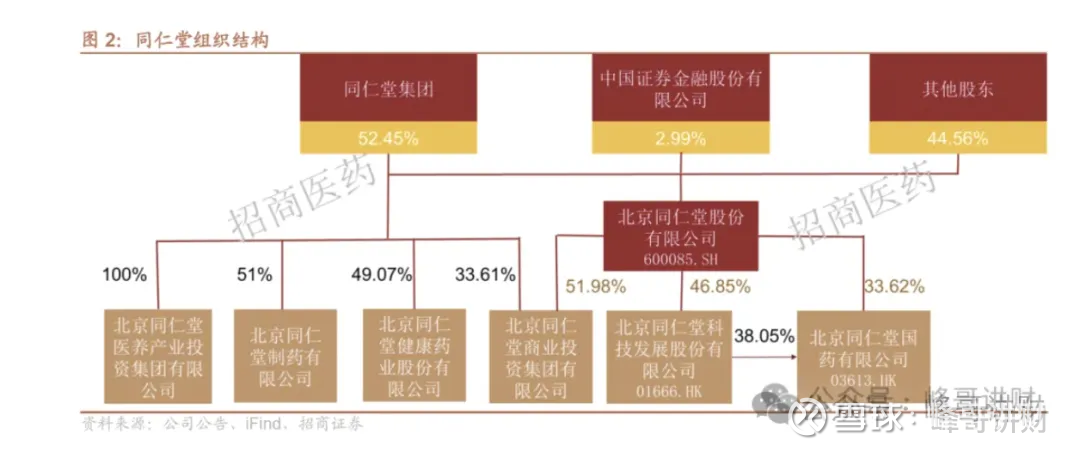

集团内部“同仁堂”品牌是掌握在集团公司手中的,由北京同仁堂集团授权给北京同仁堂股份(A股上市公司)、北京同仁堂科技与同仁堂国药(港股上市公司)及其他孙子公司使用。

除了上述三家上市公司外,同仁堂集团旗下还有同仁堂医养集团、同仁堂制药、同仁堂健康股份有限公司、同仁堂商业。

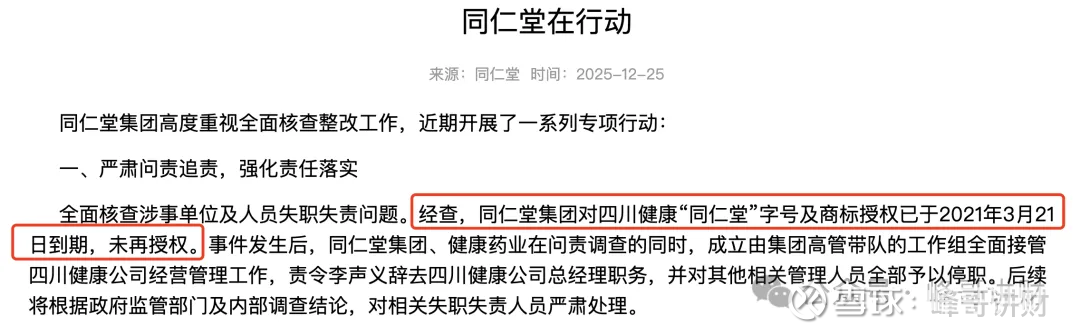

以此次“南极磷虾油”事件为例,涉事企业主要为同仁堂健康药业股份有限公司旗下的子公司北京同仁堂(四川)健康药业(同仁堂健康药业持股51%),不属于上市主体。

而从同仁堂健康官网可以看到,同仁堂健康旗下还拥有总统、悦活力、悦元素等子品牌。

从消费者角度出发,大多数消费者难以区分企业品牌与产品品牌,很多消费者看到同仁堂字样,就觉得都是同仁堂的产品,质量能够得到保证,购买后反而上当受骗。此次“南极磷虾油”正是如此,产品包装上凸显了“北京同仁堂”字样。

从企业角度出发,本次“南极磷虾油”事件也暴漏出了公司品牌管理上的漏洞。核心矛盾点在于如何平衡集团内部上市公司主体与非上市公司之间发展的矛盾,上市公司已经被明确授权使用“同仁堂”字号及商标,非上市公司为了发展只能另辟蹊径,打造子品牌,但企业名称仍然有同仁堂字样,因此,容易给消费者造成误解。

再来看集团外,集团外是指北京同仁堂集团与天津同仁堂、南京同仁堂、达仁堂之间的关系。

从集团外来说,北京同仁堂、天津同仁堂、南京同仁堂、达仁堂是四家不同的企业,相比于集团内,集团外更容易被消费者辨别。毕竟消费者不可能从字样上把“南京同仁堂”认为“北京同仁堂”,辨识度稍高。

但由于四者之间历史上的渊源,也会给消费者造成困扰,尤其是南京同仁堂与北京同仁堂之间,主要产品类似,南京同仁堂也生产安宫牛黄丸、乌鸡白凤丸、六味地黄丸。而且南京同仁堂在品牌管理上同样存在漏洞,“贴牌”、委托加工模式甚行,给整个同仁堂品牌都造成了影响。

4、如何看到同仁堂品牌事件?

先说结论:个人认为尽管历史上同仁堂出现“蜂蜜门”、“磷虾油”事件,但都不是核心产品(安宫牛黄丸、牛黄清心丸)、核心企业(同仁堂股份、同仁堂科技、同仁堂医药)出问题,同仁堂的安宫牛黄丸在市场上仍然处于绝对的领导地位,具有很强的稀缺性。

对于购买安宫牛黄丸的消费者来说或者认可安宫牛黄丸的消费者来说,同仁堂仍然是第一选择。

二、产品质量风险

除了品牌风险之外,产品质量风险也是研究同仁堂较为重要的风险。

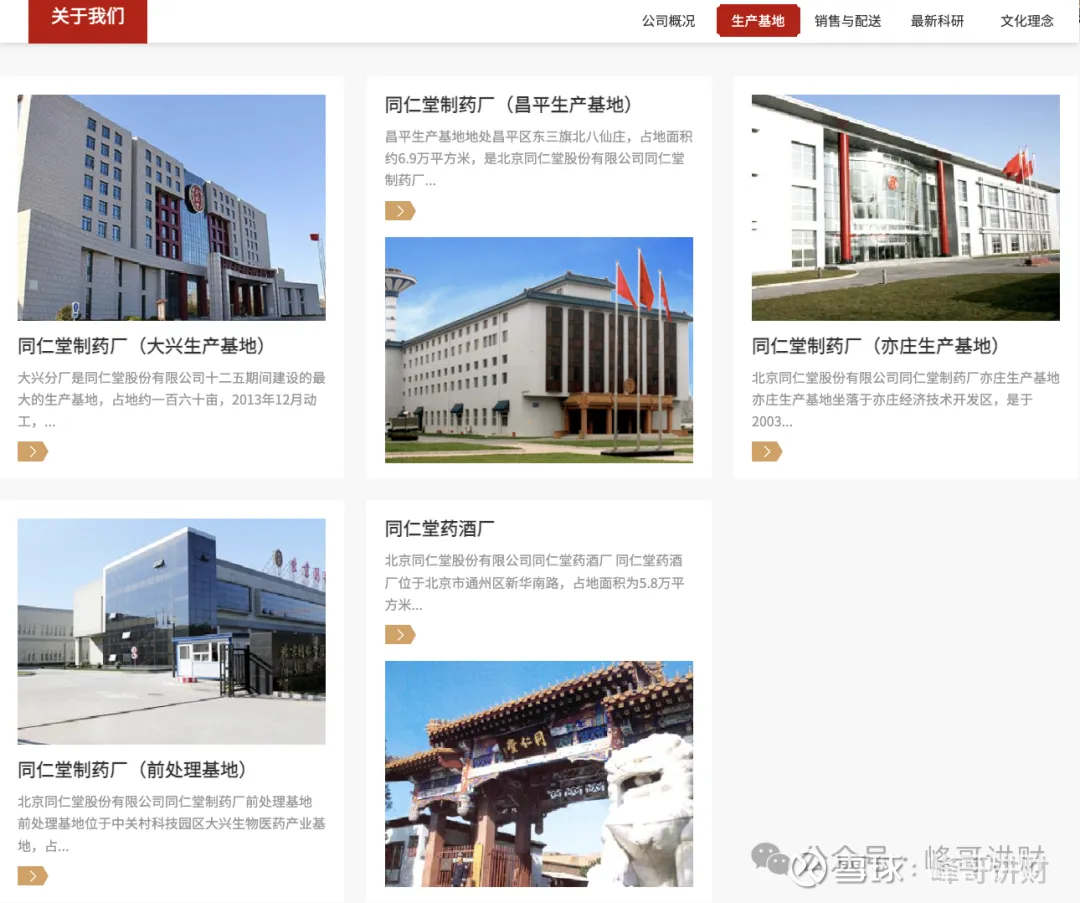

在同仁堂股份官网上指出,同仁堂股份拥有前处理基地、大兴生产基地、昌平生产基地、亦庄生产基地以及同仁堂药酒厂。

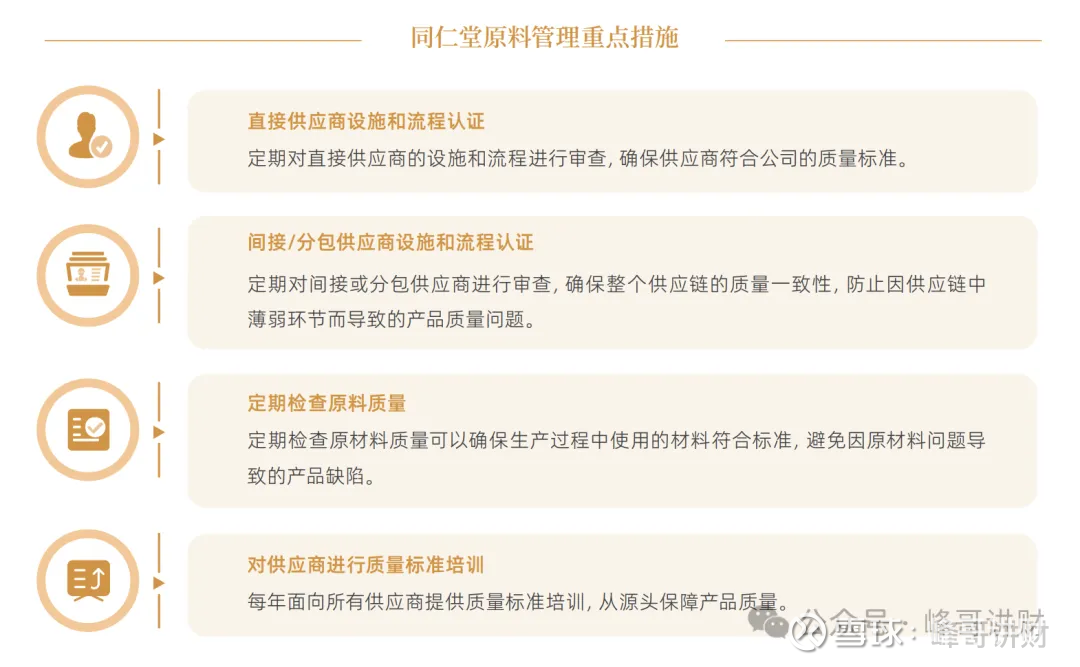

在原料管理上,同仁堂股份围绕“真种、真管、真经营”核心指导思想,采取公司+合作社+农户的运营方式,打造规范化种植养殖基地,优先选择自有及合作基地药材,综合考量供应商多方面因素,保障原料品质。

在生产管控上,同仁堂股份对生产全程实施动态监测,制定《检验管理规程》等制度,对公司所有物料、中间体、成品进行内部测试与复检, 防止并及时发现和纠正业务中的各种差错。

简言之:同仁堂股份核心产品的生产是自生产,而非委托加工。因此,产品质量风险较小。

三、如何看待同仁堂的投资

投资收益来源有三种:价值成长、估值波动以及公司分红。价值投资更看重的是价值成长与公司分红的钱,但无论是价值成长还是公司分红,都需要买的便宜,留够足够安全边际。

这里我们重点看一下同仁堂历年分红情况,看是不是属于高股息资产。

从历史上看,同仁堂股份上市以来合计募资48亿元,上市以来累计分红79亿元,上市以来平均分红率42.97%,属于高分红企业。

而从历史股息率来看,同仁堂平均股息率大多数时间在1%左右波动,在中药乃至整个A股行业属于中等偏下的水平。因此,我们投资同仁堂更看重的还是公司业绩增长的价值。

以上是对同仁堂主要投资风险的剖析,欢迎大家交流探讨。$同仁堂(SH600085)$ $达仁堂(SH600329)$ $同仁堂科技(01666)$