我看眼科医院

从网上查到的数据看,过去国内眼科医疗服务市场增长率还是可以的,但没有关于未来增长率的估计。

根据中研网消息,预计2024年,中国眼科医疗服务市场的规模将达到2563.1亿元,2020-2024年年复合增长率为22.8%。而从2016-2020年的复合增长率为17.3%。

根据灼识咨询预测,预计到2025年,中国眼科医疗服务市场规模将达到2521.5亿元,复合年增长率(CAGR)约为15%。

据FROSTSULLIVAN预测,2024年中国眼科医疗服务市场规模达到2231亿元,2025年中国眼科医疗服务市场规模将达2521.5亿元。

2024年,我国公立眼科专科医院数量超70家,民营眼科专科医院数量超过1800家. - 爱尔眼科才352家医院,很分散的市场格局。

根据弗若斯特沙利文发布的《2024 全球视光市场白皮书》数据显示:2019-2023 年,我国眼科专科医院数量从 945 家增长至1,674 家,年均复合增长率为14.8%。其中,民营眼科专科医院从2019年的890家增长至2023年的1,609家, 年均复合增长率达15.4%。预计到2028 年,国内眼科专科医院数量将以14.8%的年均复合增长率增长至3,126家,其中, 民营眼科医院将以 13.6%的年均复合增长率增长至 3,044 家。

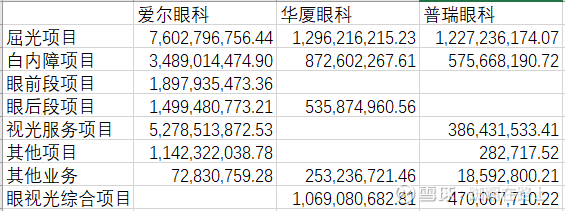

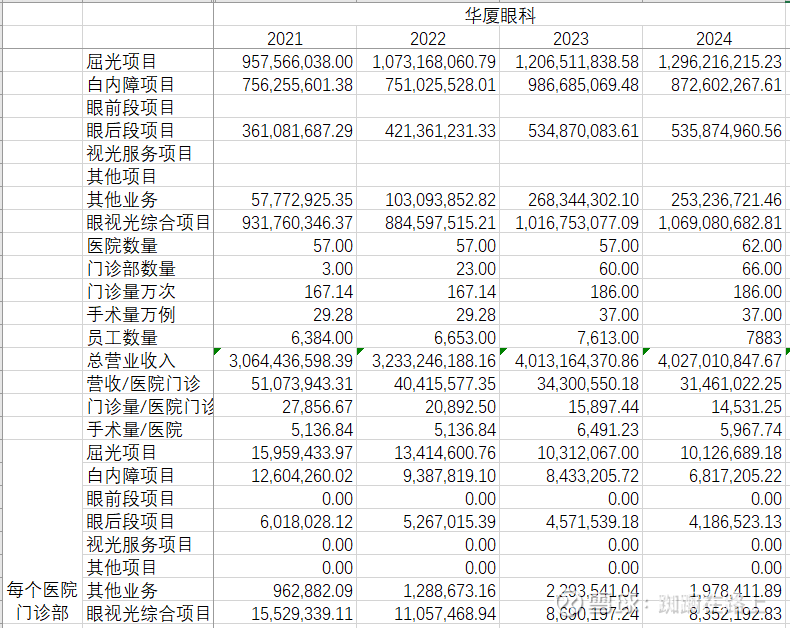

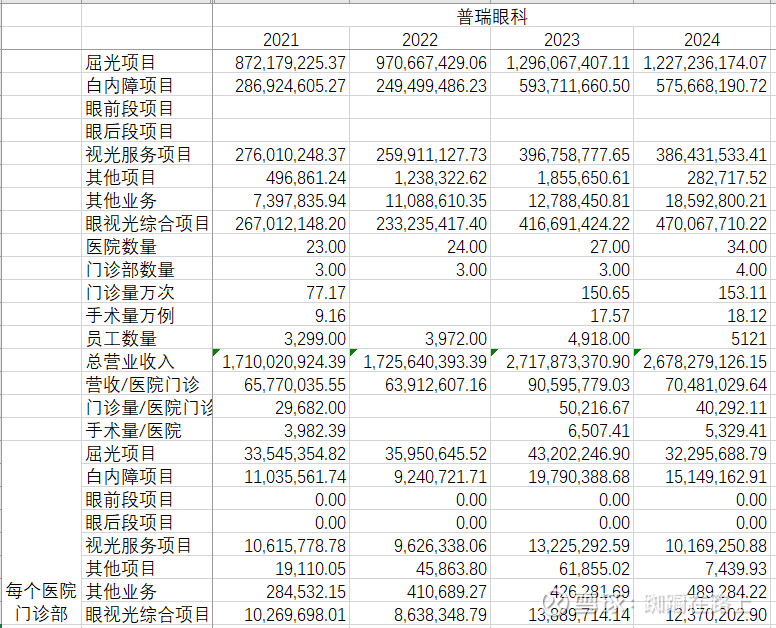

直接提供服务即眼科医院的上市公司有5公司,营业收入差距很大,营收排名前三的公司是爱尔眼科,华厦眼科,普瑞眼科,股价过去几年都在下跌,下跌幅度都不小。三家公司2024年总营收共273亿,略高于总市场规模的10%;医院数量共449家,约占所有民营医院数量25%。

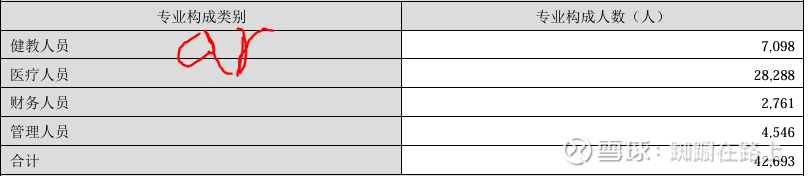

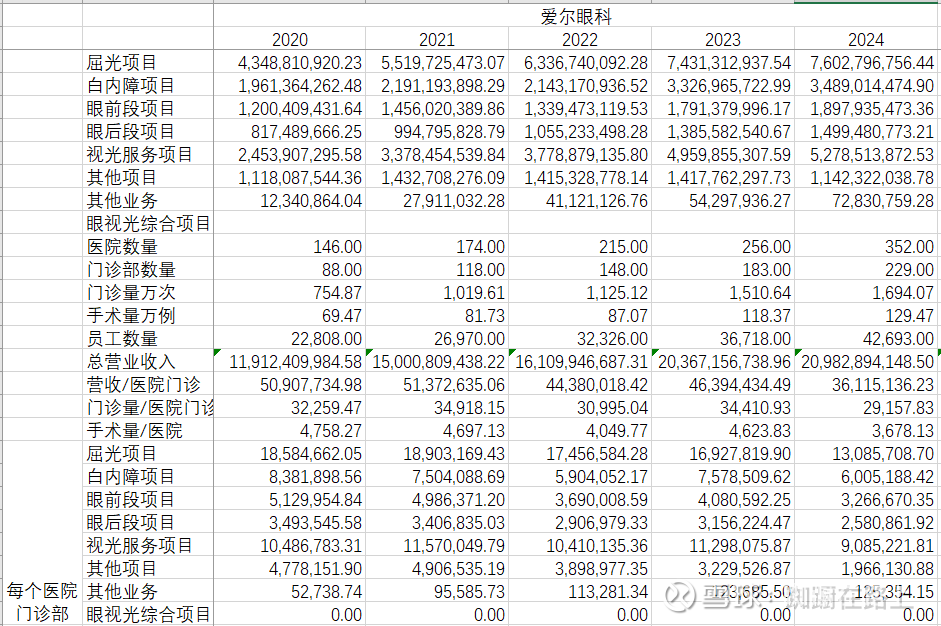

简单比较这三家公司基本情况,华厦眼科2024年报中没有给出门诊量和手术数量,只好用2023年报中的数据。网上查了一下,门诊部应该不能做手术,所以比较容易计算出医院年平均手术量。注意到华厦眼科和普瑞眼科每家医院年平均手术量都远比爱尔高,难道是爱尔医院很多小地方的医院拖了后腿?

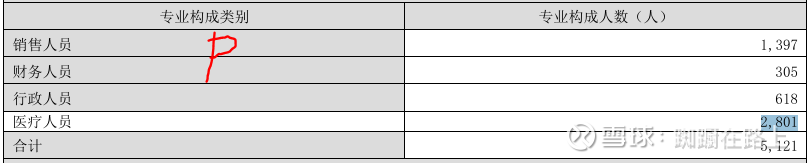

三家公司员工分类不同,所以不方便直接比较,从总人数看三者的营收/员工相差不大,普瑞眼科略高一些。想不通的是普瑞眼科,一共34+4家医院和门诊部,怎么会有1397名专职销售人员?

看营收分类,屈光项目占比都最大,考虑到人口因素,猜测这部分未来下降概率偏高;眼前段和眼后段,视光服务项目能保持的压力也不小;白内障项目是唯一有可能增长的,又开始纳入集采。

从过去5年营业收入趋势看,单纯看总量是增长的,其背后的主要原因是医院和门诊部数量的增长,实际每个医院门诊部的门诊量和手术量都在减少(华厦眼科和普瑞眼科的数据不全,所以主要看爱尔眼科),单独看各个项目,平均到医院和门诊部,几乎也都是在下降的。

——————————————————————————————————————-

看财报。

华厦眼科的现金流好到出奇,公司22年上市募集30亿,其中超募20亿基本没动,原来计划项目的投资也没用完,注意到其利息收入偏低。普瑞眼科也是22年上市募集12亿,其中超募5.5亿又多兴建了几所医院,原来计划投资的医院也都开始运营,当年募集的钱还剩大约2亿。

查利息支出时,注意到华厦眼科明确了其中的租赁负债利息支出,比较三公司租赁的会计处理方法,爱尔眼科将租赁负债利息费用计入当期损益或计入相关资产成本,财务费用解释中也提到租赁负债利息费用,但没有明确什么情况下计入相关资产成本;其他两家公司都是仅仅计入当期损益。由于其他两家公司没有明确租赁负债利息费用具体数据,根据一年内到期的租赁负债估计了这两家公司相关的利息费用

注:华厦眼科其他非流动资产中有2亿理财产品;一年内到期的非流动负债基本都是到期的租赁负债。利息表格中的百分比是利息与净利润的比值。

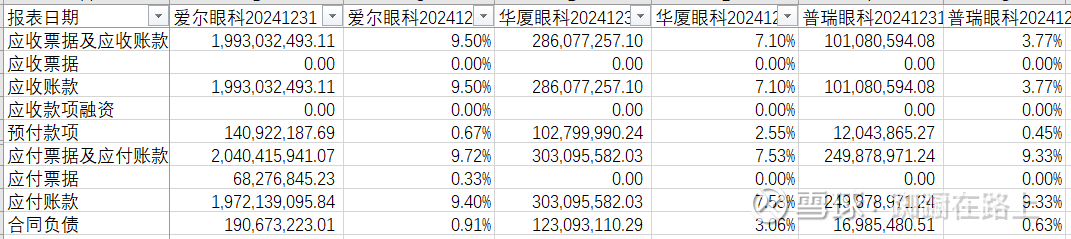

应收应付占比都不高,应该是行业特点。看了下明细,应收主要是医保欠款,很奇怪普瑞眼科的占比比同行低很多,是因为其医院不能用医保还是和医保关系好?其医院平均营收和手术量都不低的。另外注意到华厦眼科的合同负债相对高。

2024年华厦眼科的总的应收应付变化比较大,但应收/应付的账款其实变化不大,怀疑现金流量表补充资料多加个零,应该是千万级,而不是亿。

看在建工程明细,华厦眼科和普瑞眼科还需大量投入的工程不多了,爱尔眼科也只有一个投资额2亿的北京爱尔英智迁址扩建项目还需要投入。

普瑞眼科的固定资产占比远超同行,但折旧并不高,查其折旧方法都差不多,主要原因是其固定资产中房屋和建筑物占比很高。

医院大楼不是自己持有,就是租赁(使用权资产),想不通普瑞眼科自己的房屋建筑物占比已经很高,租赁的房屋和建筑物也不少。它的医院数量只有爱尔眼科的1/10,华厦眼科的一半(忽略门诊部),营业收入是爱尔眼科的1/8,华厦眼科的70%,可房屋和建筑物共约20亿,华厦眼科才12亿,爱尔眼科也只有68亿。通过比较房屋和建筑物原值和账面价值,发现普瑞眼科购入房屋和建筑物比同行晚,这也许是其中一个原因。

爱尔眼科的商誉最高,其商誉减值与净利润的占比也最高。其商誉减值偏高与其预测期的关键参数有关,它预测期的营收增长率都在10%以上,其他两家公司基本都是5%。

长期待摊费用基本都是医院装修费用,普瑞眼科占比最高。华厦眼科摊销比例最高,不过这部分对净利润影响不大。

爱尔眼科少数股东权益偏高;普瑞眼科负债率偏高,主要原因就是前面提到的有息负债和租赁负债偏高。

普瑞眼科除了研发费用,基本每个成本项目都远比同行高。

单独看营业成本,也是每个子项目都比同行高。

前面提到普瑞眼科销售人员数量很多,所以又看了看销售费用明细。销售费用中华厦眼科和普瑞眼科的职工薪酬很接近,约2.4亿,按前面1397销售人员数量来计算,平均年薪17万。

爱尔眼科少数股东权益占比不低,但损益不高。感觉爱尔眼科和华厦眼科好医院都是自己的,不好的医院是和别人合作的。普瑞正好相反。

营业收入基本都能现金收回来,现金流净额都不错,主要原因是各种折旧。

三公司2024年的投资也都不少。

———————————————————————————————————————

在公司发展目标中,爱尔眼科和普瑞眼科都聚焦于提升经营管理效率。华厦眼科将继续通过自建或收购的方式在目标地区布局医疗分支机构,不过从2022年报开始,华厦眼科就这么说,也没见增加多少医院。从三公司历年营收情况看,感觉整个市场跑马圈地阶段已经接近尾声。

从历史上看,爱尔眼科一边扩张,一边还能保持相对稳定的毛利率和净利率还是很不容易。普瑞眼科24年增加较多新医院,其毛利率和净利率迅速下跌。华厦眼科医院数量变动不大,年报中也没有解释为什么毛利率会变化这么大,猜测使集采影响。

爱尔眼科的销售净利率已经不错,未来增长率应该也不会太高,即使将各种摊销折旧加回来,其净利润也大约在50+亿,PE仍然超过20;华厦眼科从财务数据看是不错的,可惜年报中的信息不全,而且一直保留大量现金不用,进取心不够,现在的PE也偏高;普瑞眼科销售净利率和毛利率不稳定,销售净利率假设能回到10%,其PE也超过20,而且还这么高的负债率。

眼科医院应该属于好生意,可惜以前的估值太高了。

网页链接 从眼科类五家上市公司,粗看眼科这一行,似乎也要卷起来了

网页链接 2025年中国眼健康行业发展现状及全景研判:老龄化加剧、青少年近视率与中老年眼疾病患病率上升推动眼健康行业快速发展[图]