学习防水材料业务

前面学习东方雨虹,感觉虽然营业收入在下降,似乎销售量还是能保持的,竞争格局也还有集中化的趋势,只要有量就有机会,所以想找几家公司多学习下这个行业。

选择上市的前三公司,股价都从最低点上升不少。

营业收入同比下降程度相似。查了销售量,只有凯伦股份下跌20+%,其他两家都是增长的;生产量除了东方雨虹,其他两家都是下跌的。生产销售量单位是平方米,销售量和营业收入不匹配的可能原因有产品类型占比改变,所以量方面数据作用不大。

从年报中知道行业情况:

中国 建筑防水协会结合国家统计局数据,预测防水 2024 年总产量为 25.38 亿平方米,同比 2023 年下降 16.8%(数据来源:中国建筑防水协会)

公司 2024 年销售价格 保持基本稳定;原材料价格总体较 2023 年呈现“低位盘整”的态势

以 沥青为代表的部分原材料价格整体仍在高位运行

销售模式都有直销模式和经销模式,可惜只有东方雨虹显示了各种模式的营业收入,其他两家公司都没有说明,无法比较。

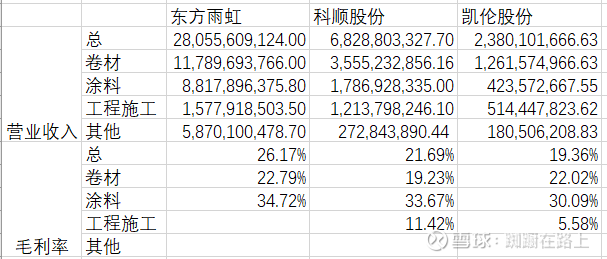

产品结构方面,东方雨虹卷材和涂料营收差距不大,工程施工占比较小;科顺股份和凯伦股份卷材比重很高,工程施工占比偏高,而工程施工毛利率较低。作为行业巨头,东方雨虹毛利率也比同行高。

———————————————————————————————————————

东方雨虹流动性最稳健,凯伦股份的流动性差一些。科顺股份的债券是2023年发行的可转换公司债券。

其他流动资产大部分是抵债资产,猜测投资性房地产来源也大部分是抵债房产,这部分如果降价出售可能会影响利润,但能缓解流动性风险。

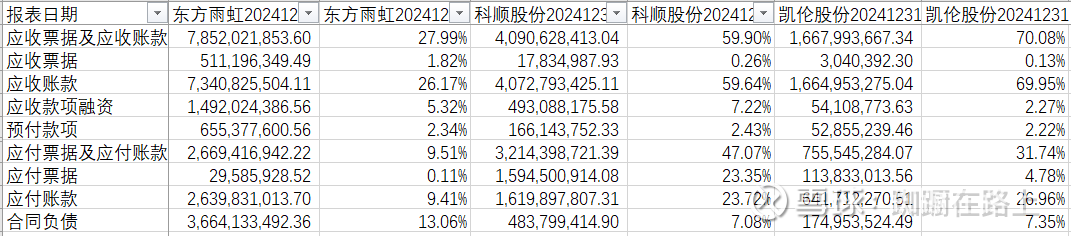

三公司应收都远高于应付,看起来似乎该行业在供应链总地位不高。其实是房地产下行夸大了这个现象,实际没有看上去的那么差。应付里超过1年的特别多,将应付里分为一年内,1-2年内,和高于2年的单独列出,应付里都是一年内的,单独列出应付货款,,可以看到如果单独看一年内的数据,应付和应收的差距少了不少。行业过去的包裹还是很重,未来几年的净利润账面会受到比较大影响,对公司的实际运行影响不大。

2024年东方雨虹应收应付都有大幅下降,同行的应收还在增长。

东方雨虹的应收,特别是一年内应收,远低于同行,很可能和公司地位以及ToC占比更大有关,也应该与施工占比小有关。应收的坏账准备占比虽然最低,应该也是合理的。

东方雨虹的应付远低于同行,挺奇怪的,毕竟是行业巨头,猜测是否是采购价格更低,但后面营业成本原材料占比不支持该想法。还有个可能是同行现金流压力偏大,故意压货款。

三公司合同负债还是不错的,特别是东方雨虹。

其他应收款占比都偏高。看明细,其中三家公司都是押金保证金占比最高,猜测押金保证金应该是直销客户要求的,比如房地产公司;东方雨虹另外有8.5亿的往来款,去年同期是22.7亿,下降很多;科顺股份有2.7亿的债务重组应收款和应收暂付款,这两项去年基本没有。从年限看,一年内的其他应收账款都不高,猜测大部分押金保证金都超过一年,东方雨虹和凯伦股份的坏账准备感觉偏低了。

东方雨虹其他应付款中主要是20亿往来款,17亿押金保证金;科顺股份基本都是押金保证金;凯伦股份中主要是4千万预提费用。

存货比例差不多,其中主要就是原材料和库存商品。凯伦股份工程施工占比比较高,库存可以理解,科顺股份相对来说库存有点偏高了。

2024年东方雨虹存货大幅减少。

三公司历史最高营业收入都发生在2023年,同比下降幅度都差不多,这么看凯伦股份的固定资产占比就太高了。

三公司固定资产折旧政策略有不同,看上去科顺股份折旧略多些。

东方雨虹负债率最低。

没想到东方雨虹的销售管理费用占比最高,可能和其ToC业务占比高有关。但查了销售人员数量,东方雨虹销售人员4274人,科顺股份1439人,凯伦股份545人,相比营业收入,东方雨虹销售人员并不多。

研发投入都是费用化的。

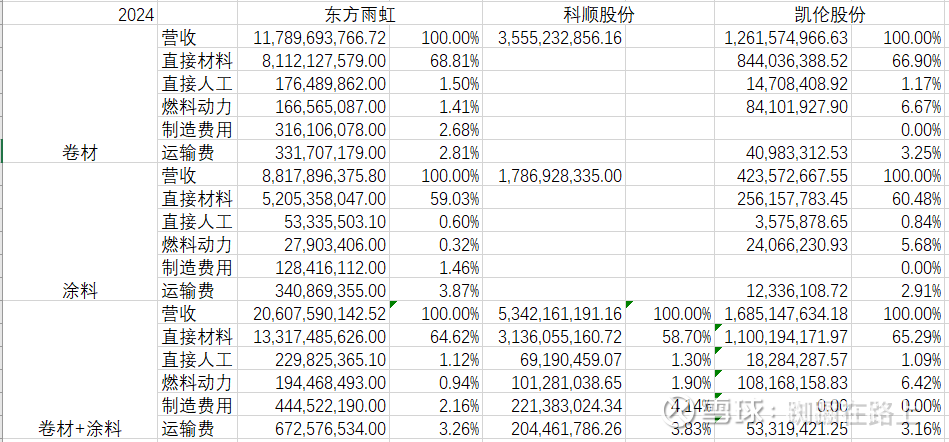

由于产品占比不同,直接比较总的营业收入看不出来,所以将防水卷材和涂料的营业成本单独比较。

本以为东方雨虹作为行业老大,直接材料占比应该最低,然而并不是这样,其成本优势在制造费用。

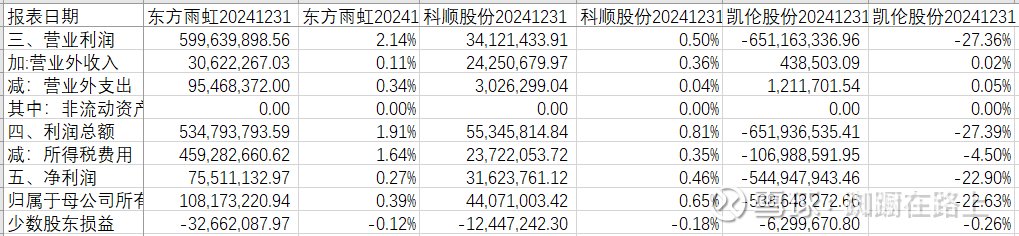

由于各种资产减值等对净利润的影响很大,净利润并不能真正反映公司运营情况。

卖出去的产品和服务都能收回现金。东方雨虹和科顺股份经营活动现金流净额也都很不错。

———————————————————————————————————————

虽然看上去PE都很高,实际是由于资产减值引起的,公司自身的运营其实并没有表面上看上去的那么差。

这个行业公司的护城河是什么呢?三公司都提到技术优势,我觉得是相对的,毕竟研发投入都不算高,个人感觉可能产能布局和成本优势更重要些。

比较三公司对未来发展的展望,基本都在防水产品基础上找新的增长点,东方雨虹培育及打造砂粉产品,已经占比不小。科顺股份拓展减隔震领域,基本还围绕房地产建筑业。凯伦股份开拓了地坪业务、工商业分布式光伏业务、矿山隧道加固维修业务、 海绵城市业务等领域,有点广。东方雨虹和科顺股份都提到大力拓展海外市场,2024年年报显示海外基本还没有什么营收贡献。

雅江水电大投入,应该会带动防水市场,再考虑海外市场增量,未来并不悲观。

三公司里面,个人最不看好凯伦股份,但其从最低点涨幅最高,也许有我还没有注意到的地方。