我看广联达2025半年报

公司半年报营业收入略有下跌,净利润同比还有上涨,比我想象的好。看了单季度数据,一季度和二季度营收同比都是下跌的,下跌幅度接近。

看半年报主要想了解行业是否有复苏的迹象(虽然可能性很小),公司非房地产和海外营收情况如何,公司净利润增长原因,公司财务情况。

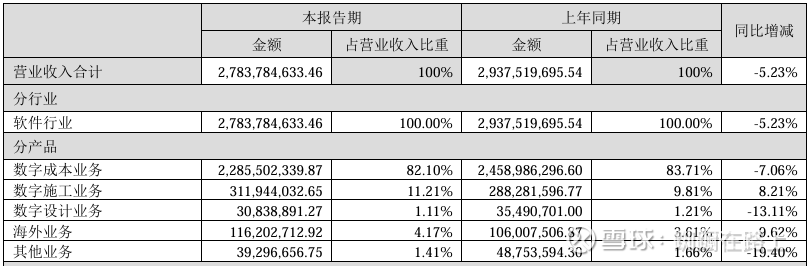

年报中提到,2025年上半年建筑业增加值为 3.82万亿,网上查了一下,同比增长0.7%,已经比想象的好些。对于公司来说,更重要的是未来的增加值,可惜没有找到数据。网上查了一下,大概的感觉还是工程基建整体增加,但房地产还是在低谷,公司未来两三年营收的压力依然存在。

公司营收下降的主要原因是数字成本业务,其毛利率也下降了1.49%,年报中的解释是收入的变动超60% 是由于前期签订云合同分期结转的收入减少所致,第二季度新签云合同降幅已明显收窄,年报中提到成本业务中新业务如指标网、成本测算收入增速超过30%,不清楚新业务占比多少,但反过来可以认为老业务下降超过1.49%,半年报中没有说明用户数量或者项目数量的变化情况。

施工业务同比增长,单第二季度收入同比增长 19.49%,而且毛利率同比提高了26.03%,这就是软件业的优势,新增业务基本都是利润。公司也提到,主动调整产品结构,减少非 核心、低毛利产品的销售。

对于设计业务还在下跌有些遗憾,该业务包含数维房建和数维基建两部分,可惜没有给出两部分的营收变化情况,虽然房地产不好,个人还是希望公司能通过销售方法提高数维房建的。国家基建投入不小,数维基建更应该增长。

海外市场增长不错,而且第二季度实现收入6475万,同比增长21.62%,扭转了一季度收入下滑的局面。就不知道能否持续。半年报中提到亚洲业务不错,希望欧洲不要掉链子。

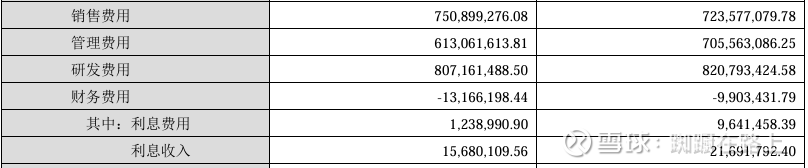

营收虽然下降,但净利润增长不错,主要原因是营业成本和管理费用下降不少,所得税费用同比减少也挺多的。关于管理费用和所得税费用,公司的解释是去年一次性补偿金等人力成本和减少上年同期终止实施股权激励计划冲回可抵扣递延所得税等影响所致,所以去年同期是特例。

软件行业营业成本一般来说比较稳定。半年报中关于营业成本下降的解释是业务结构调整,即公司减少低毛利率的业务。

合同负债同比下降4.7%,和营收的下跌程度接近。

应收账款同比下跌17%。坏账准备8千万,同比大幅减少。

发放贷款5.3亿,同比也大幅减少。

流动性依然良好。

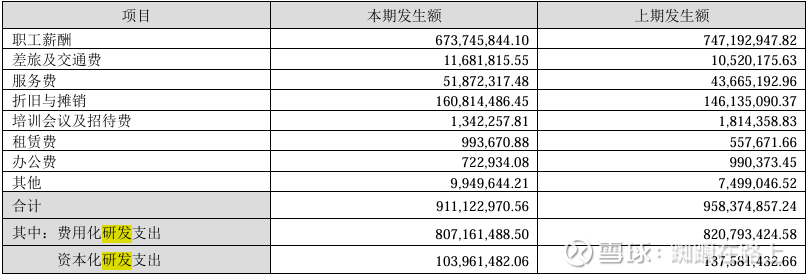

由于研发投入对公司未来和净利润影响都很大,最后看看研发支出。P19页的研发投入和研发费用以及后面的研发支出都对不上,就以后面的研发支出表格为主。

研发支出主要是人力和折旧,随着AI应用的普及和生产率的提高,支出有可能能下降。

资本化化的研发支出是先进入资产负债表中的开发支出,这阶段没有折旧,再转入无形资产,开始折旧,2025年上半年无形资产中计算机软件折旧1.6亿,对利润影响还是比较大的。公司如果为了账面好看,增加资本化研发支出比例,推迟转入无形资产时间,还是很容易的,现在看公司并没有采取这些措施。

以前写得关于广联达的文章认为公司净利润上限是10+,觉得给最高20多的PE,现在觉得当时的想法是不对的。如果公司只是维持,没有大的研发投入,PE设为20才合理。但实际公司研发费用每年都15+亿,基于公司在行业中地位,研发投入带来新的利润增长点的概率还是比较高的。而且软件业毛利率特别高,增加的营业收入大部分都直接转化为利润。

所以过去这一年虽然房地产市场还是不好,公司市值并没有下降,反而有上涨。

顺便看了看与公司同行业的品茗科技2025年半年报,增长看起来更好,但净利润增长中有较大部分是由于同比减少了900万研发费用,而且营收还是太小了。

品茗科技盘子小,这波上涨幅度不小(相对广联达,不能和热门股票比)。