再看我武生物

24年初学习了我武生物,网页链接,当时觉得公司营业收入近几年不会大幅上涨,觉得PE超过40太贵。后来确实大幅下跌,但PE最低也有28, 另外可没想到今年上涨的这么好,PE又回到40以上。最近一两个月股价上涨这么多当然有牛市因素,但其自身也还应该有值得买的地方,所以再学习一下。

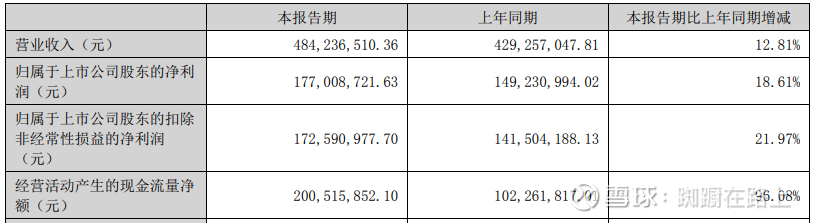

半年报显示还是不错的。

公司介绍:公司产品粉尘螨滴剂销售收入为 454,655,215.07 元,较上年同期增长 10.51%;黄花蒿花粉变应原舌下滴剂销售 收入为 21,020,536.26 元,较上年同期增长 71.37%;皮肤点刺液销售收入为 6,327,765.88 元,较上年同期增长 104.38%。

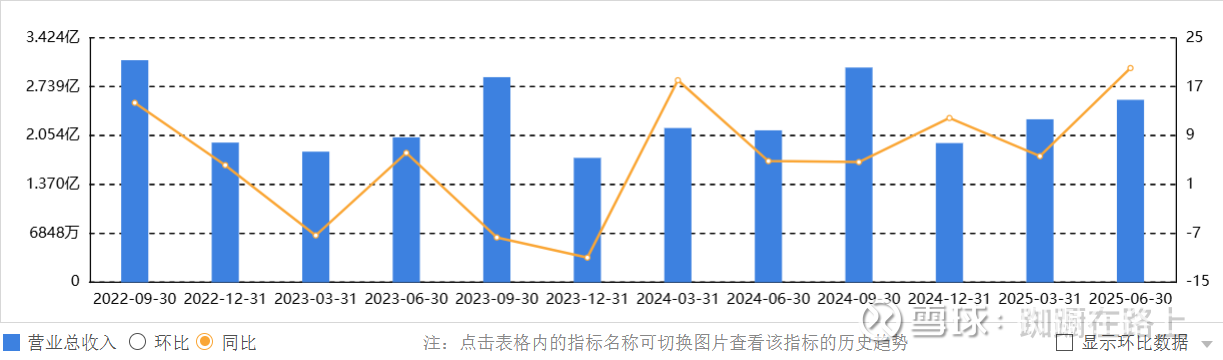

看单季度,二季度增速高于一季度。

再拉长时间看,2023年公司运营最差,当年量价齐跌,2024年开始恢复,从今年上半年营收增速看,增速有加快的趋势。另外注意到黄花蒿单价远超粉尘螨滴剂,现在年报中黄花蒿占比还非常小,如果其毛利率也远超粉尘螨,净利润的增长速度会超过原来的估计,现在看2026年报也许会出现相关数据。

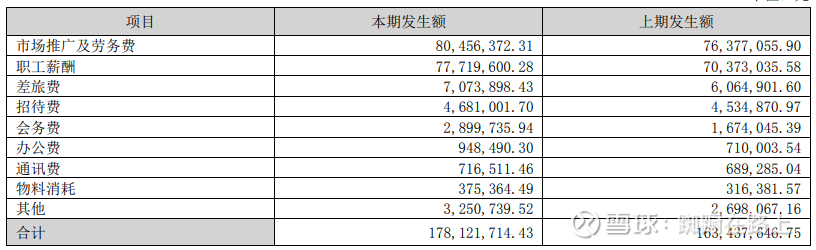

公司产品毛利率在医药行业也是特别高的,95+%。影响公司利润的不是营业成本,而是三费。查了一下,管理费用和财务费用其实不高,同比变化也不大,影响大的是销售费用,正好营业收入的增长一般和销售费用也有关系,需要看看。

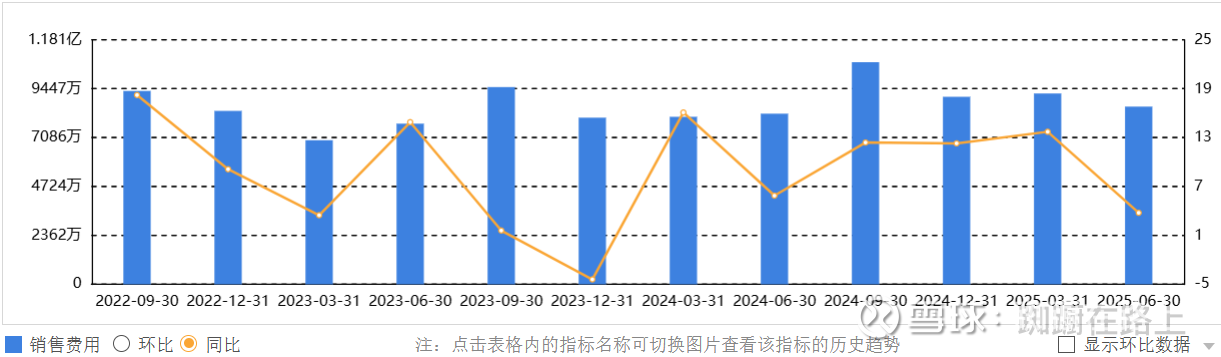

销售费用两大块,市场推广和职工薪酬。公司销售费用上半年同比增长幅度低于营业收入增长,分季度看,增长主要在第一季度。

资产负债表没有太大变化,有钱,有息负债可忽略不计;现金流量表表现良好。

上一篇关于我武生物营收的数据估计变化不大,但当时没有考虑到细分行业属于绝对的技术寡头,高毛利率,净利润会随着营业收入的增长快速增长,所以我原来对这种公司的看法也需要做调整。我仍然认为黄花蒿营业收入要2028年才能增加到2亿,但其带来的净利润也许会超过我原来估计,粉尘螨滴剂营收即使增长不高,但净利润的增长不低。对行业不了解,不敢估计具体的数据,以后会多关注。

另:公司在建工程中干细胞创新技术一期工程进度已经76%,建设速度较2024年有所加快,也许这是另一个潜在的利润增长点。