学习楚天科技和东富龙

两家公司都是上市公司中制药装备市场的龙头,过去一两年股票趋势挺相近的,大概率是行业发展很好,作为行业龙头都能借行业东风,取得发展。想先了解下行业发展前景,再比较下两公司。

网上查了下市场预测,链接已附在后面,未来几年增长率约8%,最大市场和增长率都在亚太地区,东富龙和楚天科技属于行业内国内第一梯队的唯二公司,市占率都还不高,在叠加进口替代,应该有很大扩展空间。

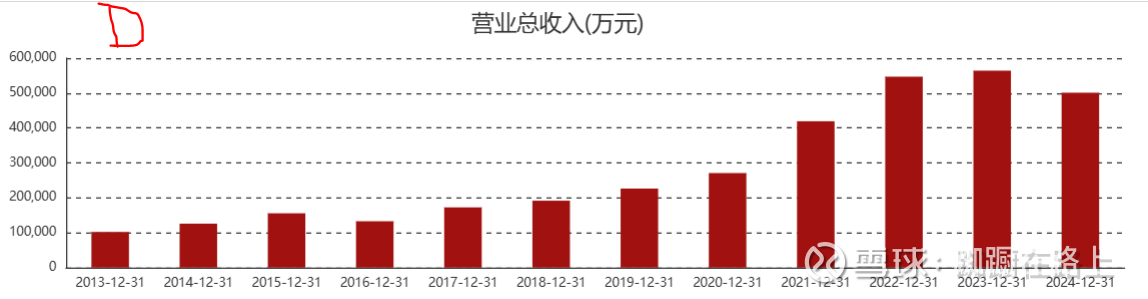

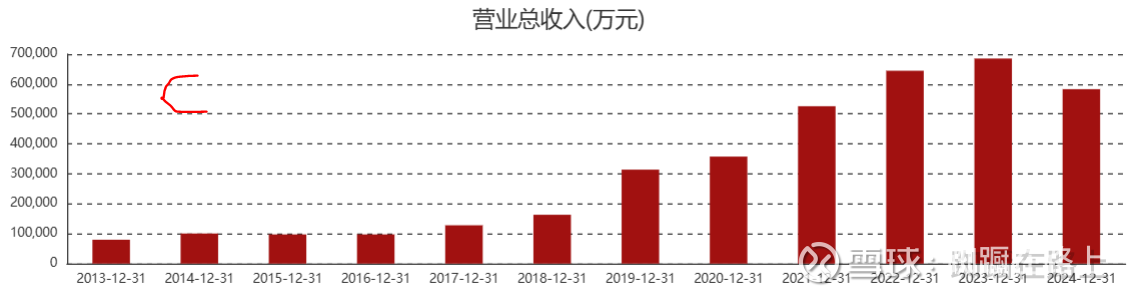

从下图看,过去这些年楚天科技营收增幅更大,东富龙略低一些,但年均增幅也不小,10年增幅过5倍。24年营收有所下降,但25年东富龙前三季度营收已经重回增长。

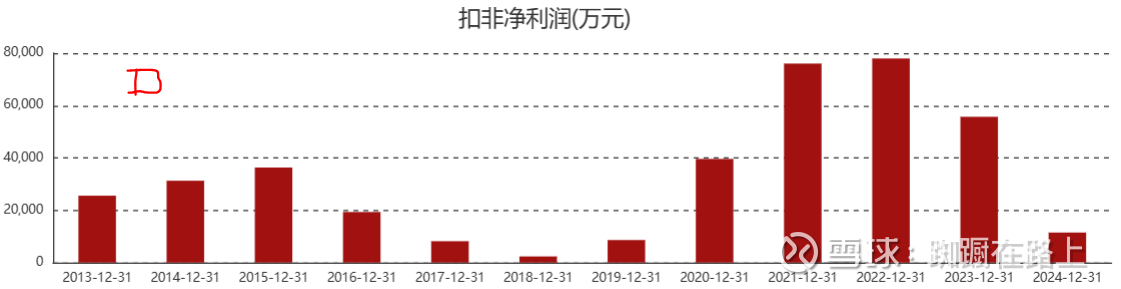

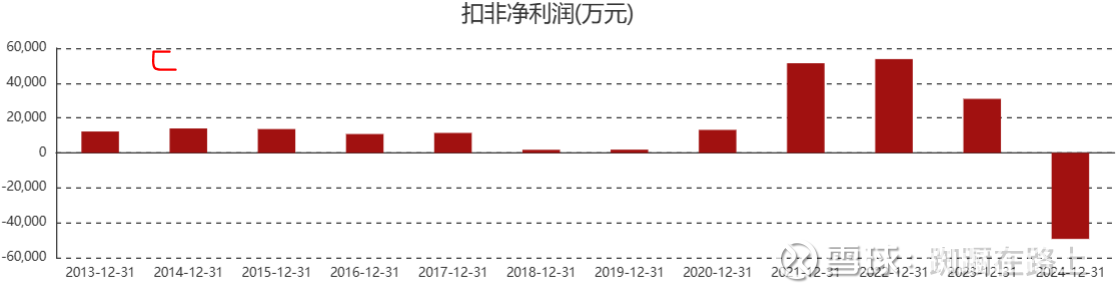

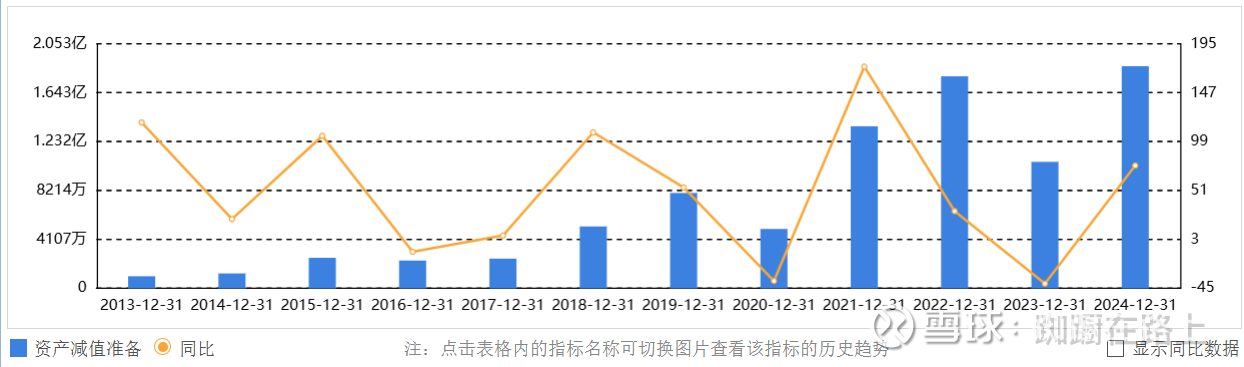

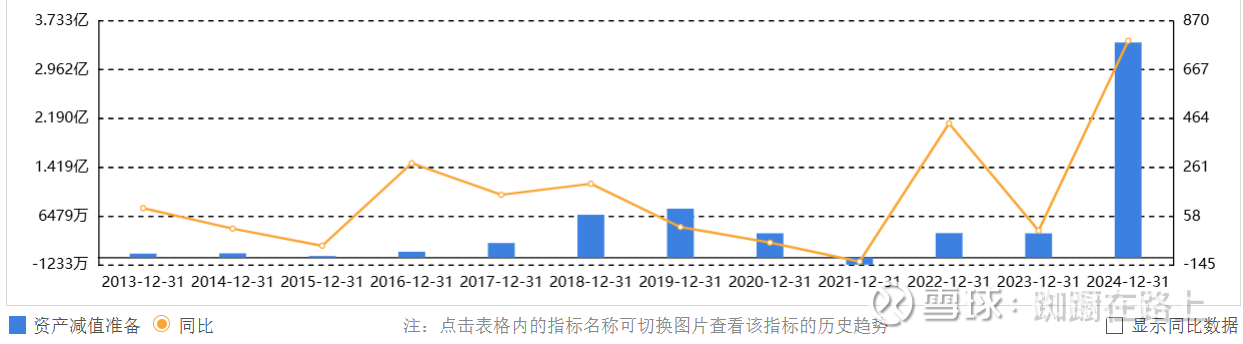

扣非净利润好像有周期性,虽然疫情期间的高利润有其特殊性。

查了下2018年报,关于净利润下降的原因主要是毛利率下降,个人猜测是原材料成本上涨不能传递到产品售价。

东富龙:由于制药装备行业集中度进 一步提高,市场竞争激烈,行业整体毛利率有较大下滑;以及由于系统化产品复杂度上升、 原材料价格上涨、人力成本大幅上升等原因造成公司成本费用较上年显著增加;同时公司长 期股权投资、存货等资产减值损失计提数较上年增加

楚天科技:制药装备行业竞争形势进一步白热化,毛利空间不断压缩

考虑到公司产品都是非标定制,从合同确定到收入确认应该需要较长时间,怀疑其中一个原因是是确定合同后原材料价格上涨,但售价无法再更改。

另外资产减值对2018/2019年净利润下跌影响较大。

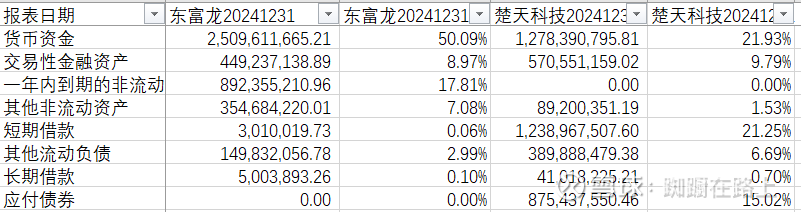

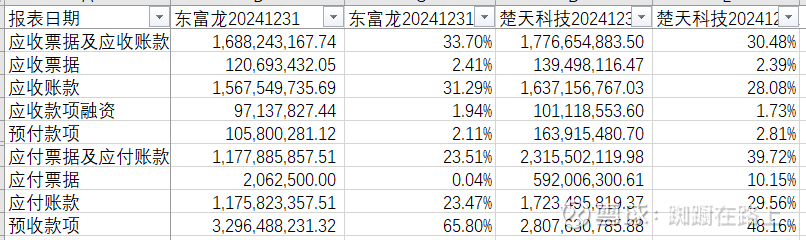

再比较下两公司2024年报。

—————————————————————————————————————

东富龙的财务情况比楚天科技要好很多,正如网上看到的介绍,东富龙更稳健,楚天科技更追求增长。

应收应付的对比正好相反,考虑到行业的高毛利率,东富龙虽然应收比应付高,应该也不是什么问题。另外东富龙预收款项比楚天科技高,也许也暗示了2025年东富龙营收表现会比较好。

存货占比确实比较高。

楚天科技固定资产高很多。

楚天科技风险看起来更大一些。

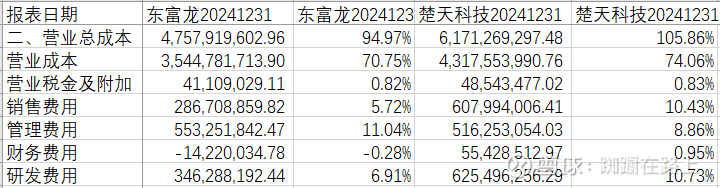

销售费用和研发费用差距好大。

所得税费用差距巨大,查了下主要是递延所得税影响,不清楚楚天科技费用为什么这么高。

——————————————————————————————————————

财报没有太仔细看,感觉就是东富龙很稳健,但楚天科技攻击力更强,研发投入大,固定资产高,商誉也高,借钱搞研发,生产和并购。但从过去一年K线看,市值上涨幅度非常接近,所以只要找对行业,选择哪家头部企业影响并不大。

另:迦南科技营收和市值差距都比较远,股票涨幅也低多了,就没有放一起学习。

$楚天科技(SZ300358)$ $东富龙(SZ300171)$

网页链接 2024年中国制药装备市场规模及竞争格局预测分析

网页链接 制药设备市场规模、份额和行业分析