学习佳士科技瑞凌股份

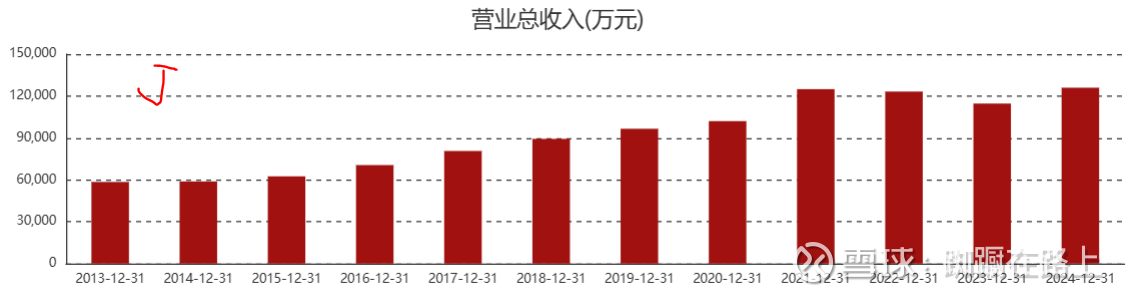

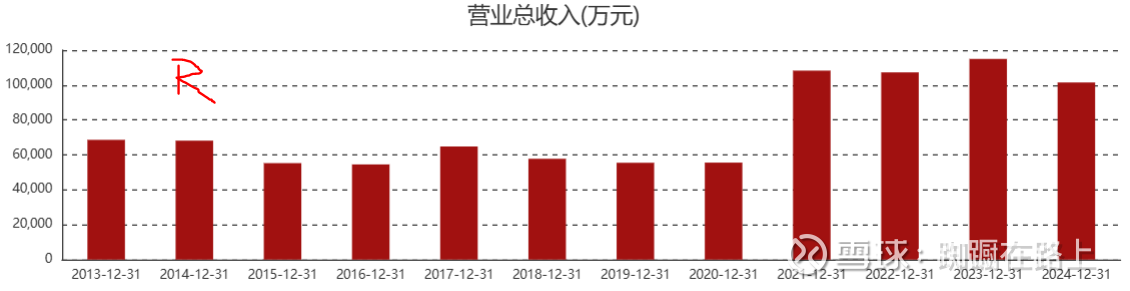

两公司是国内焊割设备的龙头,焊割设备市场增长缓慢,但有进口替代的可能。查了两公司营收趋势,2021年后两公司基本都没有增长,2025年三季度营收同比也都是下跌的。

看两公司k线,过去一年大体都在横盘处理,瑞凌股份弹性比佳士科技更大,最近佳士科技走势更强。

两公司产品看起来差不多,但从销售模式比例看还是有区别的。佳士科技专注与标准产品,经销占比非常高;瑞凌科技直销占比更高(已经减去直销的精密钣金、型材机加类结构件产品),表明公司在机器人焊接系统集成及大型自动化焊接生产线方面表现更好。

佳士科技国内营收比瑞凌股份低,如果把直销的机器人和自动化焊接生产线(大概率都是国内),两公司国内营收应该是相近的;佳士科技海外营收远比瑞凌股份高。

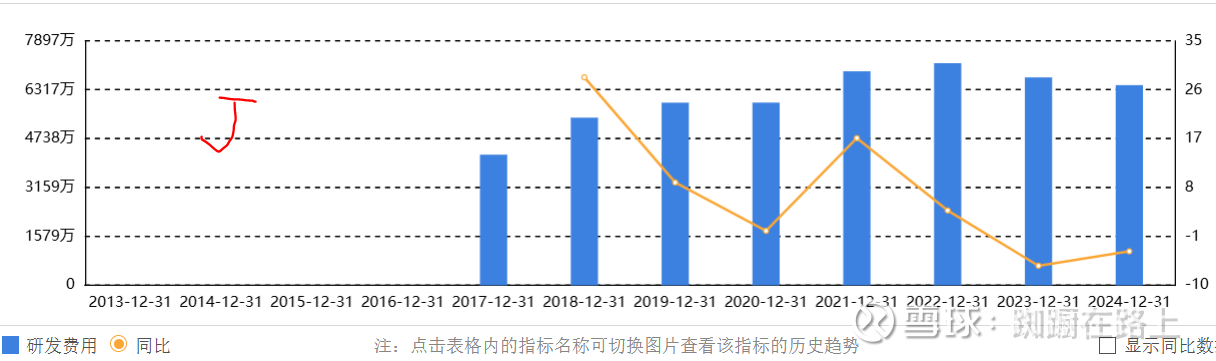

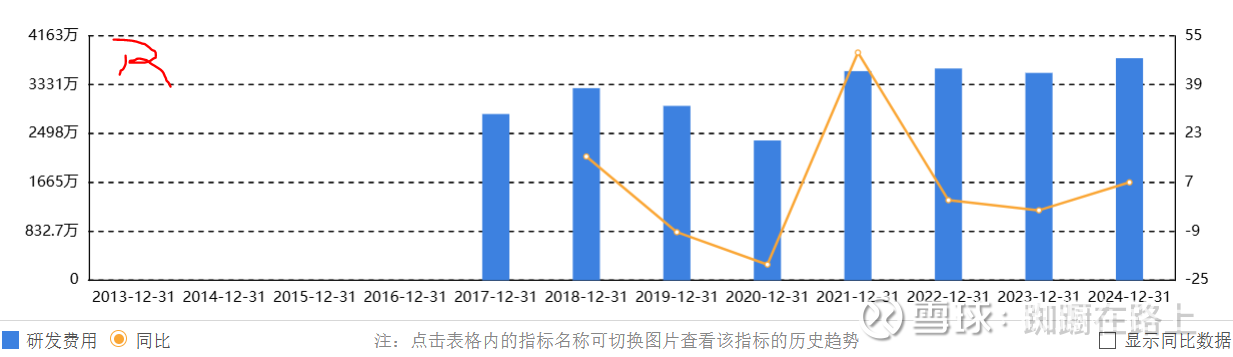

如果要做到进口替代,研发投入大概率应该不能低。可以看到佳士科技研发费用远高于瑞凌股份。瑞凌股份研发人员总数虽然高于佳士科技,但本硕人数反而低。两公司研发投入都是100%费用化的。

——————————————————————————————————————-

看看2024年财报

两公司货币资金占比都很高,可能是行业特殊性。瑞凌股份的长期借款很高,有点高存高贷的嫌疑。

瑞凌股份其他非流动资产是与购置长期资产相关的预付款项,该资产2023年年报中已经存在。

远以为直销应收占比会比较高,但从两公司的应收看,经销的应收反而更高,也可能瑞凌股份对经销商的应收管理得有效。两公司都是应付超过应收,说明两公司在供应链中地位都比较高。

佳士科技现在还在大力投资,从在建工程明细看都是智能项目,绝对值比原来固定资产的期初值还高,相当于再重造一个佳士科技。

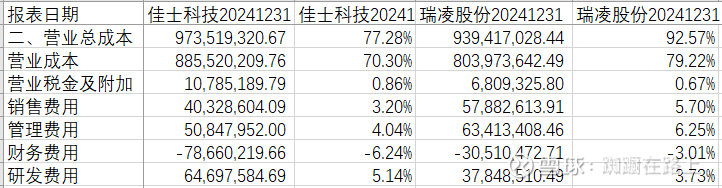

瑞凌股份的三费都比较高。

佳士科技投资确实高,经营活动现金流量净额也比较合理。

——————————————————————————————————————

财报比较看,佳士科技确实更优秀,过去一年K线表现也更好一些。

然而未来还真不好说,佳士科技海外占比超过50%,未来是否增长受限甚至下跌,国内增长能否跟上,特别是在建工程进度都已接近完成。瑞凌股份如果机器人焊接系统集成及大型自动化焊接生产线能走出来,也可能是新的增长点。

只能等2025财报出来再观察了。