学习燃气表行业

看了球友的笔记(链接在后),对燃气表有些兴趣,看起来这行业增长还可以,而且稳定,每10年一个循环,国内竞争格局清晰,可以学习一下。

选择前三上市公司学习,基本情况如下:

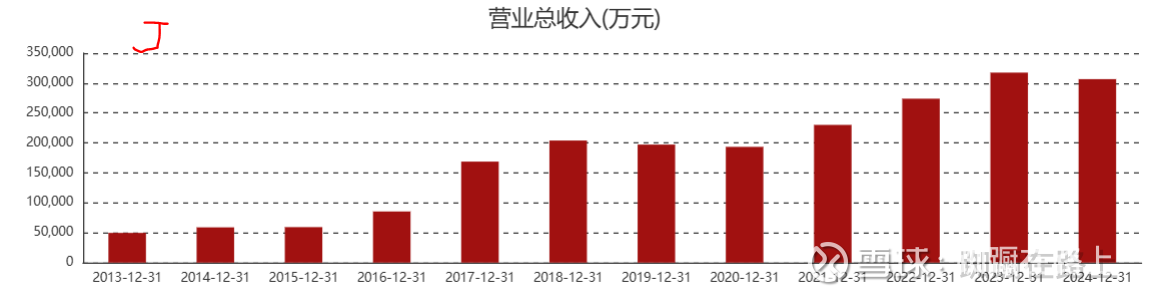

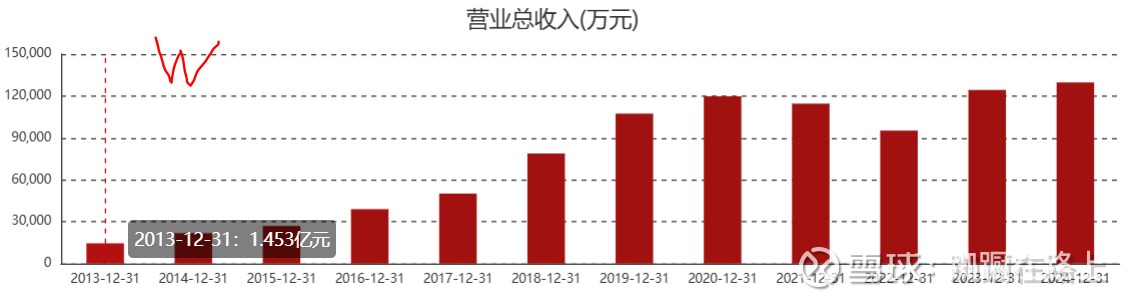

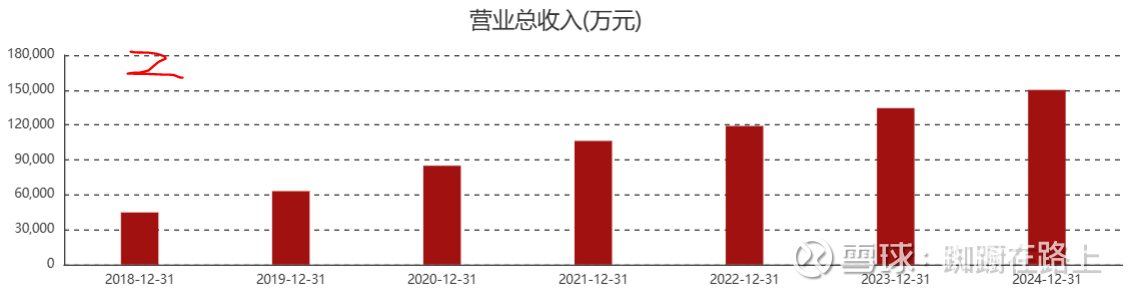

营业收入历史显示2018年后三家公司都有增长,真兰仪表增长幅度最高,而且最稳定,其他两家都有反复,所以整个市场是否如笔记中所说的持续增长,还是存疑的。笔记中燃气表2024年的规模约100亿,这三家公司大概占有近一半市场(三公司总营收中除了气表还有水表等其他业务)。

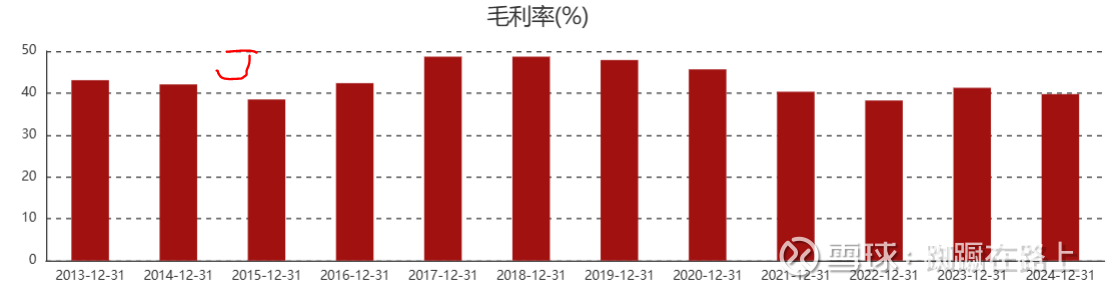

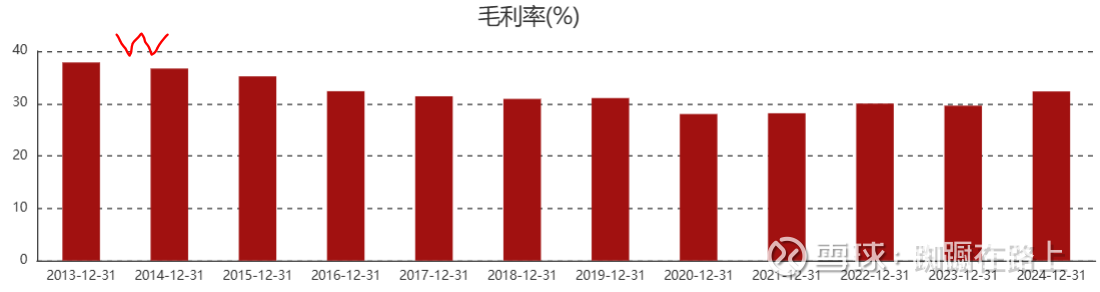

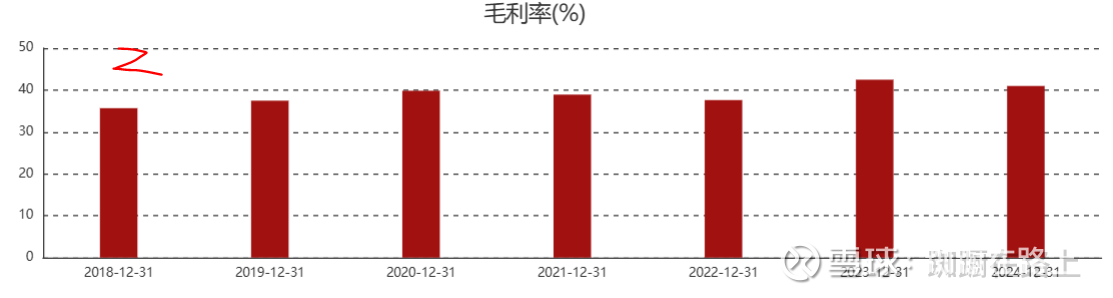

毛利率历史三公司并不同步,金卡智能毛利率最高,曾经接近50%,威星智能偏低,只有30%左右,其他两家最近两年都在40%左右。

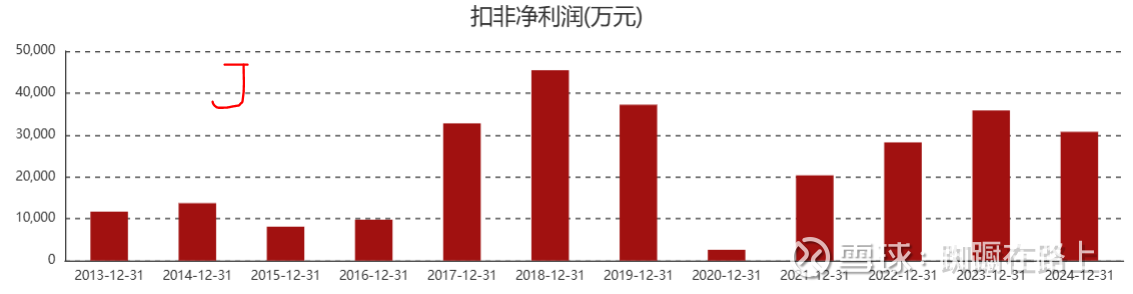

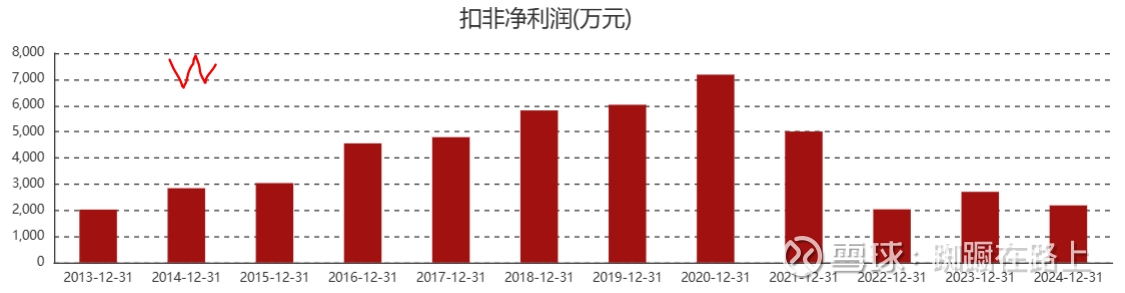

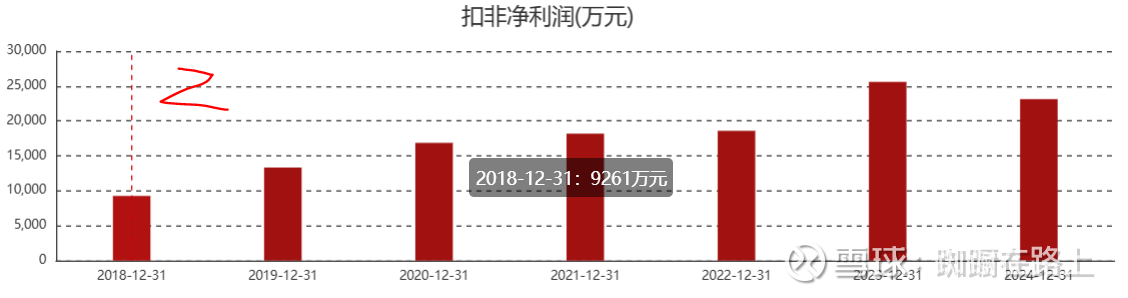

净利润历史显示三公司不同步,只有真兰仪表看上去稳定一些,2024年也在下跌。

本来想比较下三公司销售市场的区别,结果金卡智能和真兰仪表都简单的分为内销和外销,外销占比都不大,所以无法看出公司是否有地域特点。三公司所在地是浙江和上海,猜测竞争区域应该是相似的。

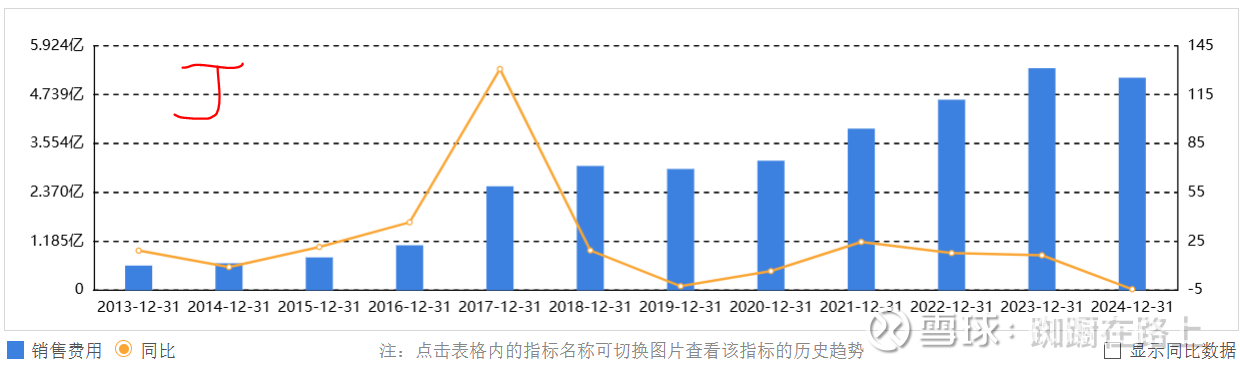

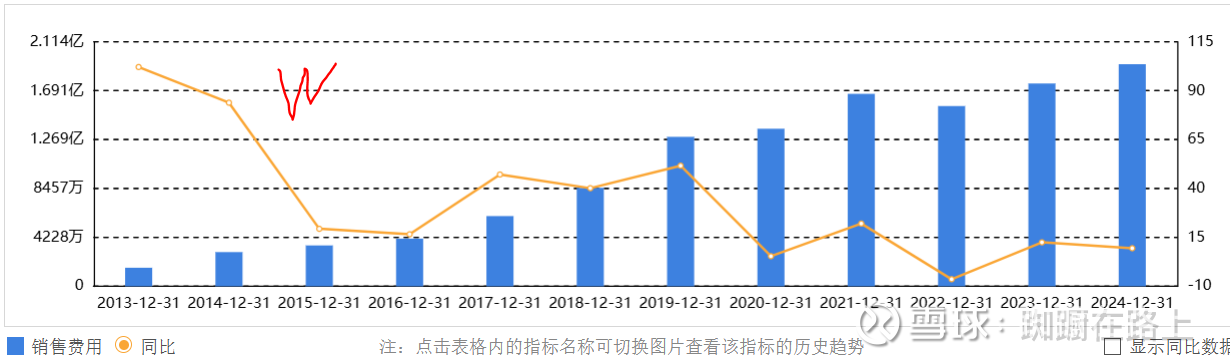

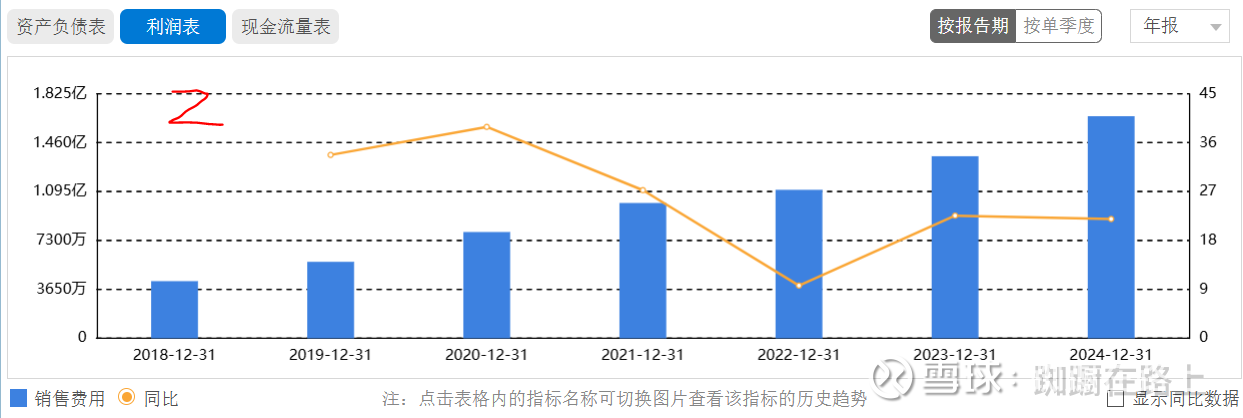

这行业也是比较特殊的行业,看看销售费用历史。2024年金卡智能销售费用/营业收入的比例最高,打16.81%,威星智能也有14.81%。真兰仪表只有11.05%。看了下销售费用明细,真兰仪表的销售服务费相对特别低。

看了三公司2024年报,主业都差不多,只有真兰仪表有个不搭边的汽车零部件产品,营收占比4%,毛利率也低,不到20%,不过增长挺快,公司24年11月设立新公司安徽敏弘汽车部件有限公司,占比51%,猜测就是这部分营收。另外金卡智能营收中没有提,但在建工程和固定资产中都有电站资产,又没有说明,不知道是自用的电站还是发电盈利的,不过占比不大。

———————————————————————————————————————

使用25年三季度财报学习。

金卡智能有钱而且特别愿意投资,货币资金占比最小,投资最多样,债权投资实际是大额存款,其他权益投资应该是参与一级市场投资,用成本法计算。

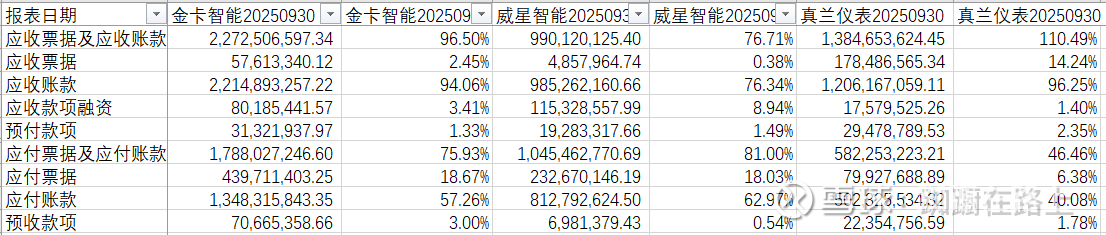

没想到真兰仪表的应收占比最高且应付占比最低。但个人绝对真兰仪表的应付比例才是合理的,毛利率高达40%,原材料费用应该占比不高。三季度报告中没有明细,看24年报,绝对值都比三季度低大约一半,基本都是货款。

存货比例区别不大,威星智能略微高些。

威星智能固定资产占比很低,在建工程也无,毛利率反而是最低的。

金卡智能商誉有些高,主要来自2016年收购的天信仪表公司。

2024年财报金卡智能其他应付款里大部分都是销售服务费,猜测这里也一样。

真兰仪表毛利率低,三费还低。

三季度报表里的现金流只能做参考,年报才是最终结果。

——————————————————————————————————————

三季度财报初略看下来,个人更看好真兰仪表,三季度营收和净利润同步增长都20+%,最近管理层又在增持。唯一的担心就是财报相比同行太优秀了,有点不真实,等25年报出来再看吧。