我看广联达2025年报

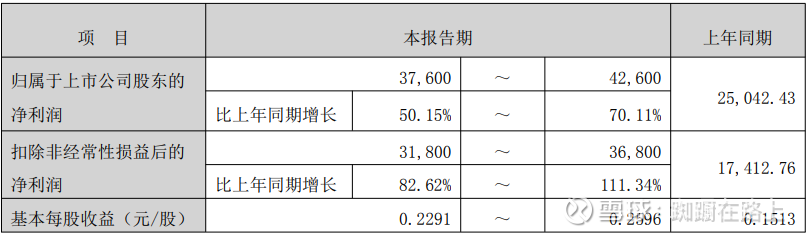

2025公司已经出过预告,

正如看半年报时所希望的,主要想从年报了解行业是否有复苏的迹象(虽然可能性很小),公司非房地产和海外营收情况如何,公司净利润增长原因,公司财务情况

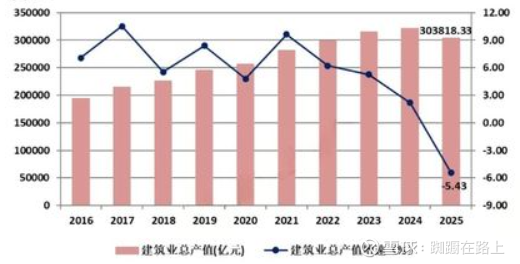

年报中提到全球建筑业前景很好,复合增长率超5%,对于国内只提到2025 年全国建筑业总产值达 30.38 万亿元,网上查了一下,2024年是32.65亿,下跌近7%,下图是网上的一张图,-5.43%对不上的,可能它数据中2024年没有到32.65亿。不管怎样,至少是国家统计局官方数据的第一次下跌,应该也不会是最后一次,往好的一面看是下跌幅度应该不会很大,毕竟前几年涨的时候幅度基本也都在个位数。

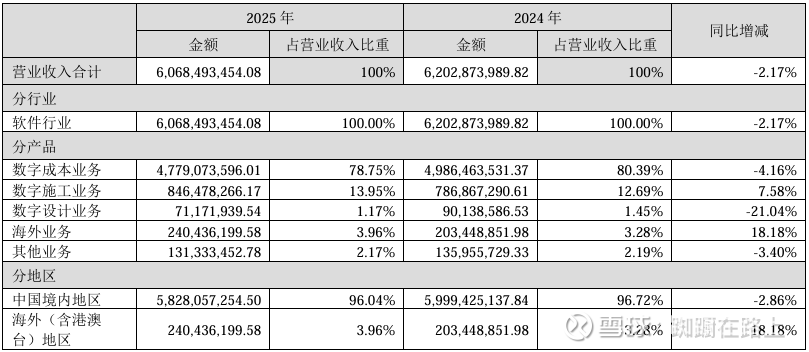

市场不好,公司的营收也受影响,还好下降幅度低于市场。数字施工板块在缩减功能模块提高毛利率的情况下反而增长,是个好消息。海外业务有增长,下半年增长比较快。

数字设计业务下跌不少,公司的解释是公司当前重点推广新产品数维房建设计和数维基建设计,原子公司鸿业科技的老设计产品收入逐渐下降,看2024年报中关于数字设计业务的描述,当时提到数维房建设计算量一体化标杆和数维道路方案,看来房建还在继续,道路扩长到了基建。听上去正处于新老交替阶段,再继续观察。

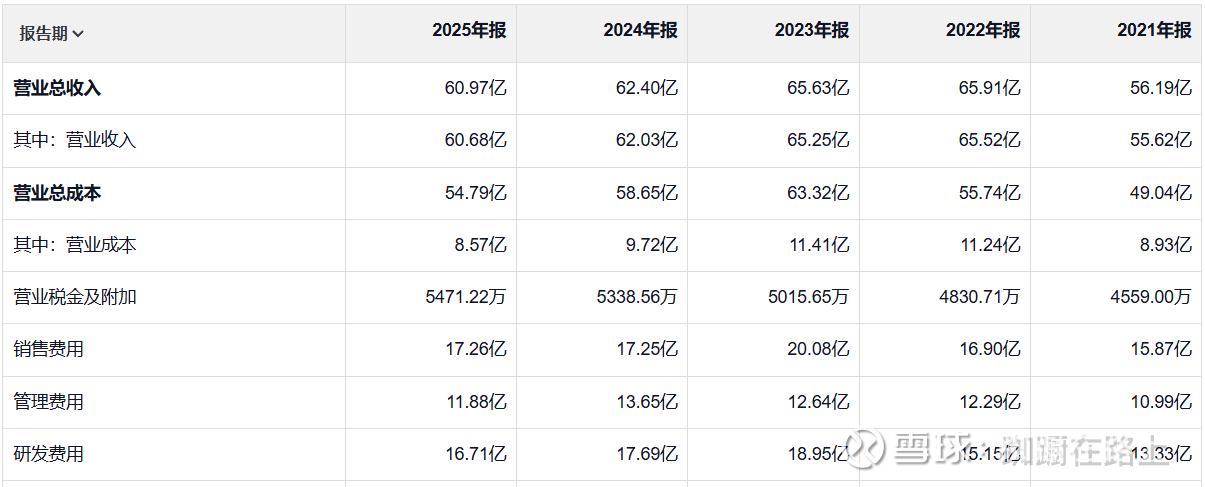

净利润增长的原因一个是毛利率增加,主要是数字施工业务毛利率增加,成本业务的毛利率是下降的,更重要的原因是管理费用和研发费用的下降。管理费用在半年报学习中已经解释过,年报中主要看研发费用。

研发费用减少的主要原因就是研发投入少了,研发投入少的主要原因是研发人员数量减少(人员数量同比减少近9%),随着AI的投入,现在的3273个研发人员是否有可能再减少,我觉得是可能的。

合同负债同比略有下降,还在合理范围。

公司的净利润才4亿,但经营活动产生的现金流净额超10亿,主要原因就是下面的各种减值折旧摊销。

最后看看资产负债表有什么大变化。多了两亿金融资产,长短期借款变化不大;应收增加2千万,应付减少3千万,影响不大;其他权益工具投资从3亿降到2亿,有些是股权转让,有些就是市值下跌,表明公司投资能力不强;发放贷款和垫款3.7亿,减少了5千万,主要原因就是贷款损失准备,这部分仍然会是个风险;无形资产11亿,其中计算机软件近8亿,2025年摊销有3亿,再过两年这部分摊销应该能下降,提高利润;2025年商誉减值1亿,还有8亿,行业下行期仍然有减值可能。

由于行业下行和历史原因,资产减值等比较多,影响了净利润的表现,但公司本身依然优秀,我反而认为是更稳了。如果施工业务和海外业务能保持增长,研发费用再控制一下,未来还是有希望的。

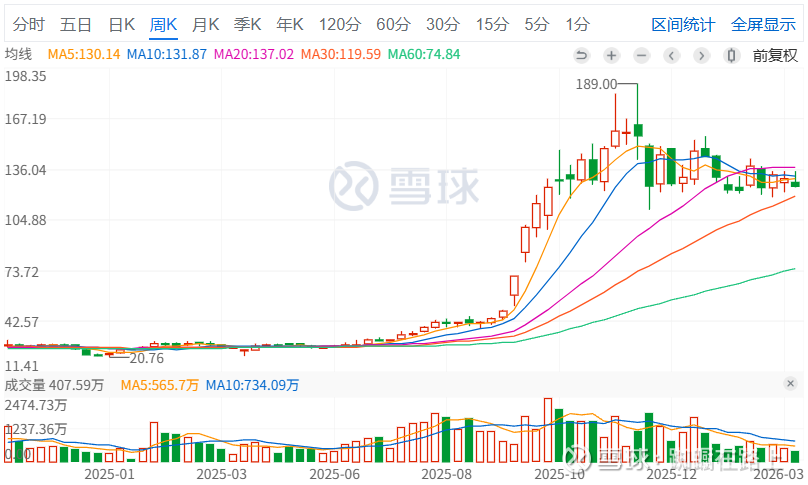

学习半年报时提到品茗科技,顺便又看了看,才发现25年下半年暴涨,我又一次与暴富擦肩而过。

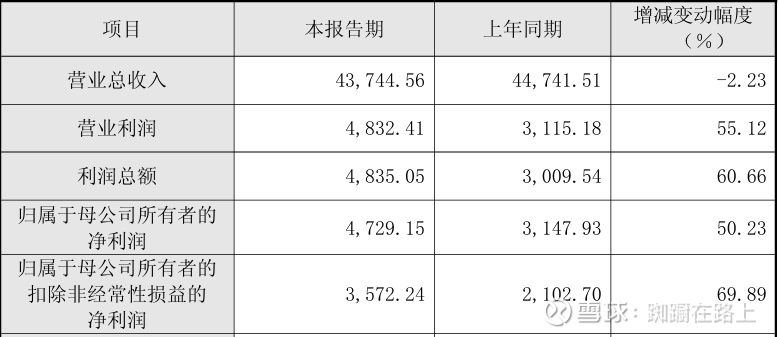

品茗科技业绩快报也出来了,营收也是略有下降,净利润也是同比大涨,净利润大涨的原因也主要是费用减少,销售费用同比下降约500万元,研发费用同比下降约1500万元。和广联达相似,可它为什么能大涨呢?

又查了下讨论,才发现它有了机器人概念,链接在后面,文章激情澎湃,我却实在无法共鸣。这种由于新进股东带来的机会普通投资者是难以抓住的,而且即使我也那时知道了,对于这个新股东未来能给公司能带来多少改变,我还是有疑问的,看不懂的就不愁了,留待明年再看吧。