我看通行宝2025年报

看到一个比较有趣的上市公司,通行宝,公司为江苏省唯一经授权的 ETC 发行服务机构,应该是垄断了江苏省的ETC业务,前两大股东就是靠山,二股东其实是一股东的下属企业。

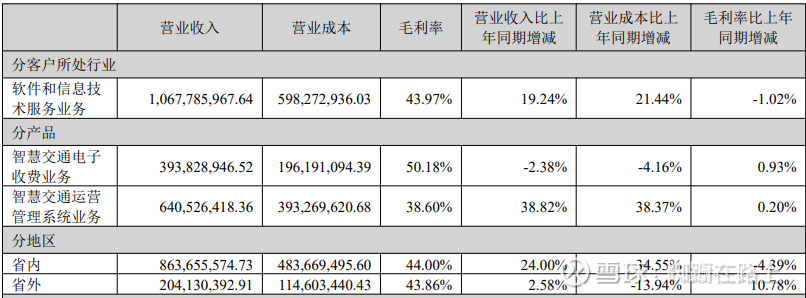

公司主营业务分两块,一是智慧交通电子收费业务,包括 ETC发行与销售(网上查一般三年一换)、电子收费服务业务,公司给车主发ETC卡,车主往ETC卡里充钱或者网络支付给公司,公司再和高速公司分钱,其他应付款中的充值款和清分通行费应该就对应这两部分钱。这两部分财报上是债,我觉得更像是资产。2025年公司发卡业务下降了,收费服务保持持平,这部分应该就维持这样了,不可能有大的增长;毛利率50%,也许还能再提高一些,但绝对提高有限。

业务二是给交通运输管理相关政府机构、路桥企事业单位、交警及其他执法单位等提供基于业务一数据的数字产品与综合解决方案,年报中提到该业务不仅仅在江苏,已推广至全国20余个省份,但营收表格中显示其主要增长还应该是在江苏省,外省的增长不高。

还有营收占比仅3%的智慧交通生态业务,增长也不高,所以主要还是看前两大业务。

所以业务一是基本盘,稳定,公司能否高增长看业务二,从2025年数据看业务二还是不错的。

——————————————————————————————————————

再看看财报

其他非流动资产中基本都是大额定期存单,所以公司完全不缺钱,实际上2022年即使不上市自己也完全有钱完成募集项目。而且公司市值还不到77亿,PB2.76是因为前面提到的近25亿充值款和清分通行费。

应收2.5亿,应付3亿。

其他应收款有点高,明细中显示大部分都是无风险款项

固定资产里一半都是电子专用设备,每年折旧约20%,2025年新增1.3亿,增加的比较多,业务一中各个收费站需要电子设备,业务二原以为不需要太多固定资产。

财务初略看起来很健康。

——————————————————————————————————————-

公司现在PE约35,看起来不低,然而如果减去44亿金融资产和大额存单,其PE约16,再考虑到业务二的增长,这PE就不高了,再看PE历史,现在的PE已经接近历史低点。

另外,公司大股东最近解禁了,网上有些担心。2022年发行时,发行价格18.78,募集资金10.3亿,后面有过10股转4股,所以现在发行成本就是每股13.41,和今天的市场价格13.21差不多,我猜测大股东大概率不会以这个价格离场。

雪球上还有一篇提及该公司的文章,链接在下面,格局一下就打开无上限,我理解不了。我个人感觉现在这个价位买入应该是比较安全的。