上市银行的金融投资利息收入占比

“金融投资利息收入占比”(金融投资利息收入/利息收入合计),揭示了银行如何运用其资金在传统贷款业务之外获取收益。

1. 概念

(1)利息收入合计

指银行通过所有生息资产(包括贷款、垫款、存放央行、存放同业、债券投资、非标投资等)获得的利息收入总和。

(2)金融投资利息收入

指银行通过其投资组合获得的利息收入。这个组合通常包括:

·债券投资:政府债券、政策性金融债、地方债、公司债券、金融债券等

·特定目的载体投资:投资于信托计划、资产管理计划、基金等。

·其他债权类投资:如符合条件的非标资产等。

2. 该比例反映的关键信息

(1)收入来源的多元化程度

·比例较高:表明银行相对更依赖金融市场投资(债券、资管产品等)来产生利息收入。

·比例较低:表明银行更依赖传统的贷款业务作为核心利息收入来源。

(2)业务策略与风险偏好

·主动策略:如果该比例持续上升,可能反映了银行管理层主动调整资产配置策略,增加对金融市场的投资比重。

·被动选择:如果该比例被动上升,可能反映了贷款增长乏力或信贷需求疲软,银行不得不将多余资金投向金融市场。

·风险偏好:债券主要受利率风险、信用风险影响。较高的比例可能意味着银行承受的利率风险相对更高,信用风险结构可能发生变化(从单一借款人转向债券发行人或资管产品底层资产)。

(3)盈利能力与效率

·净息差影响:金融投资的平均收益率,一般低于优质贷款,但高于低收益资产如存放央行。

·资本占用:不同类型的金融投资有不同的风险权重,影响资本充足率计算。

3. 上市银行的金融投资利息收入占比

对同类型银行(股份制银行、城商行、农商行)的“金融投资利息收入占比”进行了比较,数据源自上市银行年报。

(1)股份制银行

表1汇总了9家股份制银行,近3年“金融投资利息收入占比”,最后1列为中位数。

表1显示,股份制银行“金融投资利息收入占比”的平均水平(中位数),近3年逐年上升,从2022年的20.69%,上升到2024年的22.17%。光大、招商、民生、浙商,近3年逐年上升;中信近3年逐年下降。

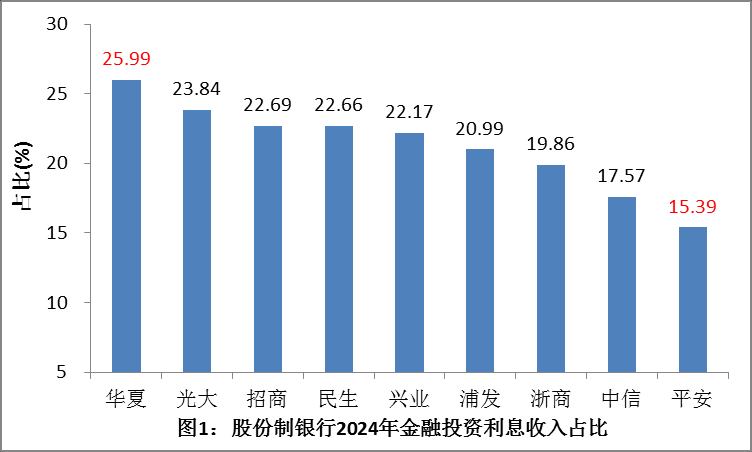

图1给出9家股份制银行,2024年“金融投资利息收入占比”的柱形图。

图1显示,2024年,华夏的“金融投资利息收入占比”最高25.99%;光大、招商、民生、兴业、浦发,在20.5%~24%之间;浙商、中信、平安,低于20%,平安银行最低15.39 %。

(2)城商行

表2汇总了17家城商行,近3年“金融投资利息收入占比”,最后1列为中位数。

表2显示,城商行“金融投资利息收入占比”的平均水平(中位数),近3年逐年下降,从2022年的25.65%,下降到2024年的23.87%。上海、齐鲁、宁波、厦门、南京,近3年逐年上升;重庆、长沙、青岛、北京、苏州、郑州、成都,近3年逐年下降。

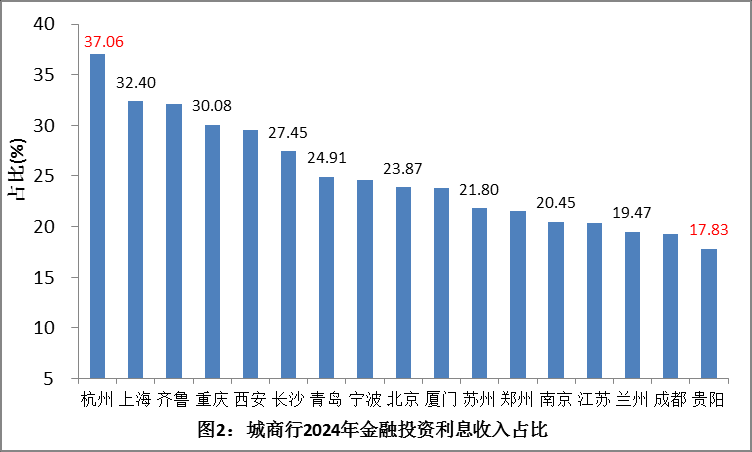

图2给出17家城商行,2024年“金融投资利息收入占比”的柱形图。

图2显示,2024年,杭州、上海、齐鲁、重庆的“金融投资利息收入占比”超过了30%,杭州银行最高37.06%;西安、长沙、青岛、宁波、北京、厦门、苏州、郑州、南京、江苏,在20.40%~29.60%之间;兰州、成都、贵阳,低于20%,贵阳银行最低17.83%。

(3)农商行

表3汇总了10家农商行,近3年“金融投资利息收入占比”,最后1列为中位数。

表3显示,农商行“金融投资利息收入占比”的平均水平(中位数),近3年逐年上升,从2022年的20.13%,上升到2024年的21.57%。沪农、瑞丰、常熟,近3年逐年上升;无锡、江阴,近3年逐年下降。

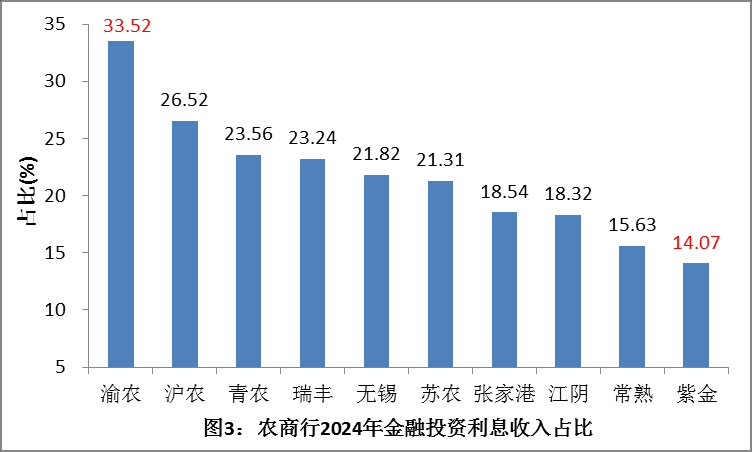

图3给出10家农商行,2024年“金融投资利息收入占比”的柱形图。

图3显示,2024年,渝农商行的“金融投资利息收入占比”最高33.52%;沪农、青农、瑞丰、无锡、苏农,在21%~27%之间;张家港、江阴、常熟、紫金,低于19%,紫金银行最低14.07%。

总结

用中位数描述“金融投资利息收入占比”的平均水平。

农商行<股份制银行<城商行