杭州银行 VS 齐鲁银行:隐藏利润

1. 银行利润的释放过程

银行利润的释放过程可以简化为:营业收入→计提拨备(信用减值损失)→税前利润→净利润。计提拨备是利润的“调节阀”;管理层在符合监管要求的基础上,对拨备的计提拥有一定的判断权。

2. 如何判断一家银行是否隐藏了利润?

“拨备覆盖率”和“贷款拨备率”是银行财务安全垫的厚度指标;当银行的实际资产质量(不良率)优秀时,这个“安全垫”远远厚于其实际需要的厚度;超厚的部分,就是通过超额计提拨备从过去和现在的利润中积累起来的。

因此,“低不良率 + 高拨备覆盖率 + 高贷款拨备率” 的组合,是判断一家银行是否隐藏了利润、以及其未来利润释放潜力的强有力信号。

3. 杭州银行 VS 齐鲁银行

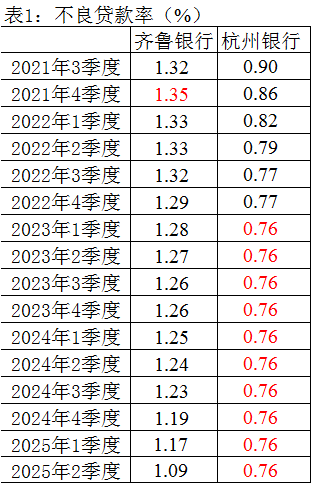

对齐鲁银行、杭州银行的“不良贷款率”、“拨备覆盖率”、“贷款拨备率”进行了比较,数据源自这两家银行的季报、中报、年报。

表1显示,2023年1季度~2025年2季度,连续10个季度,杭州银行的“不良贷款率”为0.76%。

图1给出齐鲁银行、杭州银行,2021年3季度~2025年2季度,“不良贷款率”的变化情况。

图1显示,杭州银行的“不良贷款率”,低于齐鲁银行。齐鲁银行的“不良贷款率”,从2021年4季度的1.35%,下降到2025年2季度的1.09%;杭州银行的“不良贷款率”,从2021年3季度的0.90%,下降到2023年1季度的0.76%。

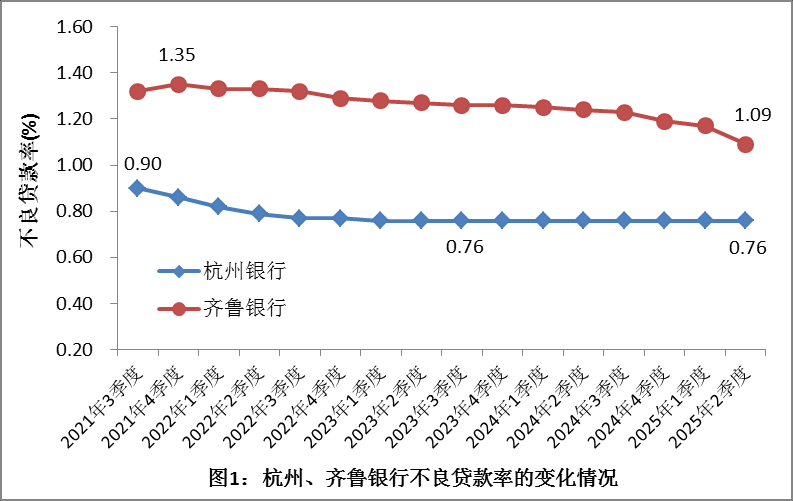

图2给出齐鲁银行、杭州银行,2021年3季度~2025年2季度,“拨备覆盖率”的变化情况。

图2显示,杭州银行的“拨备覆盖率”,高于齐鲁银行。杭州银行的“拨备覆盖率”,从2022年3季度的583.67%,下降到2025年2季度的520.89%;齐鲁银行的“拨备覆盖率”,从2021年3季度的249.15%,上升到2025年2季度的343.24%。

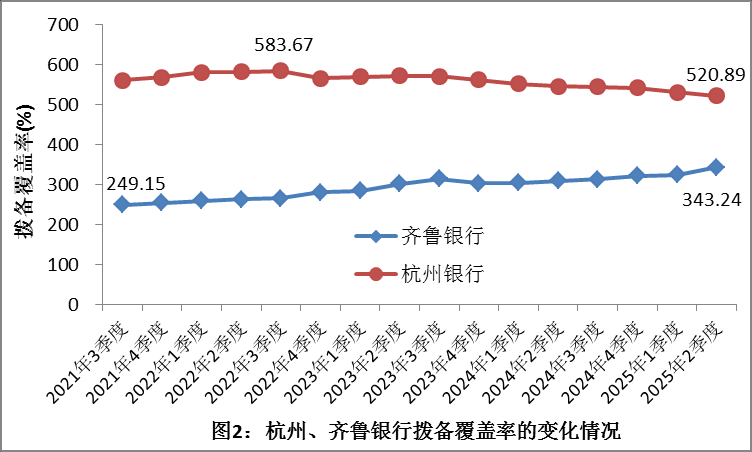

图3给出齐鲁银行、杭州银行,2021年3季度~2025年2季度,“贷款拨备率”的变化情况。

图3显示,杭州银行的“贷款拨备率”,高于齐鲁银行。杭州银行的“贷款拨备率”,从2021年3季度的5.05%,下降到2025年2季度的3.95%;齐鲁银行的“贷款拨备率”,从2023年3季度的3.96%,下降到2025年2季度的3.74%。