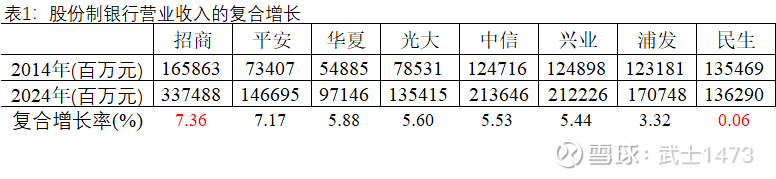

股份制银行营业收入的复合增长

营业收入增长反映了银行业务规模的扩张能力和市场地位的变迁。

1. 复合增长率(Compound Annual Growth Rate, CAGR)

公式:CAGR = (期末营收 ÷ 期初营收)^(1/年数) - 1。

复合增长是指营业收入在一段较长时间内(如3年、5年)的年度平均增长率,假设增长是连续且复利效应。复合增长平滑了短期波动,反映业务的长期趋势和可持续性;用于评估银行在周期中的整体扩张能力、战略执行效果。

示例:招商银行

2014年营收:1658.63 亿元

2024年营收:3374.88亿元(期间10年)

CAGR = (3374.88 / 1658.63)^(1/10) - 1 =7.36%

2. 股份制银行营业收入的复合增长

表1给出了股份制银行营业收入,10年期“复合增长率”。

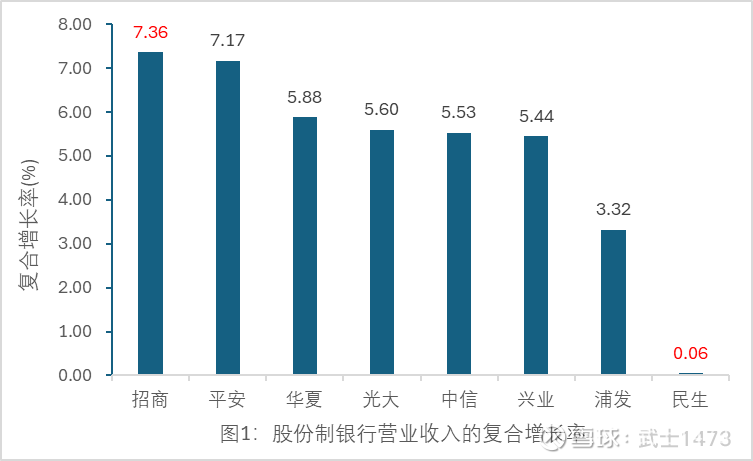

图1给出8家股份制银行营业收入,10年期“复合增长率”的柱形图。

根据图1,可将股份制银行分为三个梯队:

第一梯队(>7%):高增长型

招商银行 (7.36%):绝对的领头羊。在规模如此庞大的基础上,仍能保持最高的复合增长率,证明了其卓越的战略执行力、强大的零售业务护城河,以及领先的财富管理能力。

平安银行 (7.17%):紧随招行。其高增长得益于过去十年“零售转型”战略的坚决推进,以及集团综合金融生态的赋能。

第二梯队(5%-6%):稳健增长型

华夏银行 (5.88%)、光大银行 (5.60%)、中信银行 (5.53%)、兴业银行 (5.44%):这四家银行增速集中在5%-6%区间,代表了股份制银行的中坚力量。它们各有特色(如兴业的同业与绿色金融、中信的对公综合金融服务、光大的理财子公司先发优势),增长稳健但未展现出招行那样的爆发力。

第三梯队(<5%):增长乏力型

浦发银行 (3.32%):增长显著低于行业平均水平。这可能与过去十年中某些时期面临较大的资产质量压力(如对公不良暴露)、战略摇摆或区域经济影响有关。

民生银行 (0.06%):增长近乎停滞。这是一个需要高度警惕的信号。应该与长期积累的公司治理问题、业务方向频繁调整、对公业务(特别是民营小微企业)风险持续暴露等因素有关。