上市银行营业收入的复合增长

观察上市银行(国有大行、城商行、农商行)营业收入的复合增长,数据源自上市银行年报。复合增长率的计算公式参见“股份制银行营业收入的复合增长”(网页链接)。

1.国有大行营业收入的复合增长

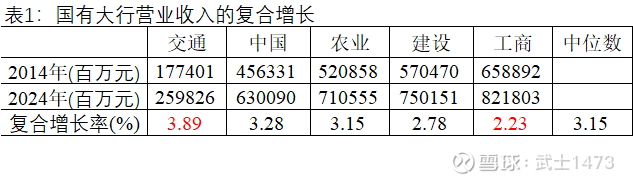

表1给出了5家国有大行,2014年~2024年,“营业收入”10年期“复合增长率”,最后1列是中位数。

表1显示,5家国有大行的复合增长率都在 2%~4% 之间,整体增长缓慢,说明十年间国有大行业务规模扩张较为平稳,没有高速增长,可能的原因包括:经济增速换挡,信贷需求增长放缓;利率市场化导致净息差收窄,拖累利息收入;金融脱媒、竞争加剧等。

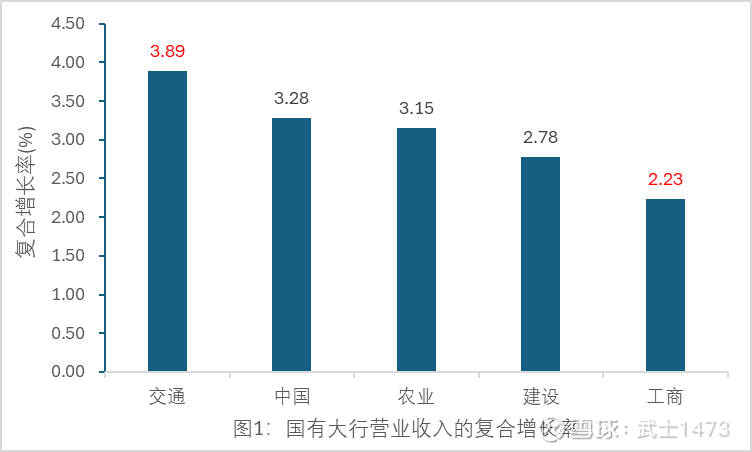

图1给出5家国有大行,10年期营业收入“复合增长率”的柱形图。

图1显示增长梯队差异。

交行(3.89%)相对领先,但仍不足 4%,可能与其规模较小、基数较低有关,在中间业务、市场化改革方面有所发力。

中行(3.28%)、农行(3.15%)居中,农行可能受益于县域经济与三农信贷政策支持,中行国际业务较多,但受汇率、国际环境影响。

建行(2.78%)、工行(2.23%)增速最低,尤其是工行作为“宇宙行”,规模最大,基数效应明显,转型压力较大,增长相对更难。

2.城商行营业收入的复合增长

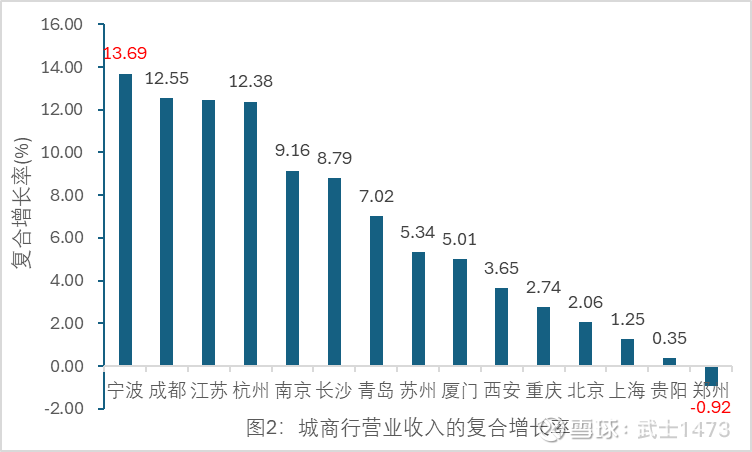

表2给出了15家城商行,2019年~2024年, “营业收入”5年期“复合增长率”,最后1列是中位数。

图2给出15家城商行,5年期营业收入“复合增长率”的柱形图。

图2显示,可将城商行划分为四个梯队。

高速增长梯队(>12%)包括:宁波、成都、江苏、杭州,4家银行。

这4家银行的特点是位于长三角或成渝等经济活跃区。宁波、江苏、杭州受益于长三角一体化、制造业升级、民营经济活跃;成都银行依托成渝经济圈高增长及地方基建、国企资源。

中速增长梯队(6%~10%) 包括:南京、长沙、青岛,3家银行。

低速增长梯队(1.2%~6%) 包括:苏州、厦门、西安、重庆、北京、上海,6家银行。

微增/负增长梯队 (<1%)包括: 贵阳、郑州,2家银行。

银行中低速增长的原因可能包括:北京银行、上海银行基数较大,对公业务增长平缓;负债成本控制能力较弱;对公贷款占比高,中间业务收入增长慢;郑州银行负增长可能与区域风险有关等。

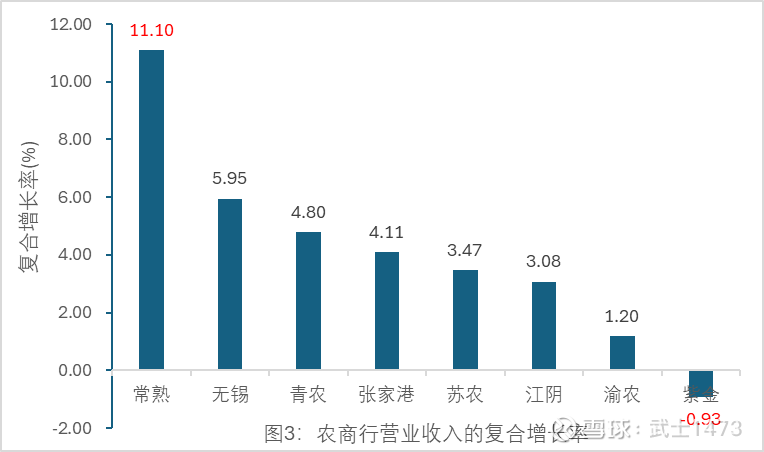

3.农商行营业收入的复合增长

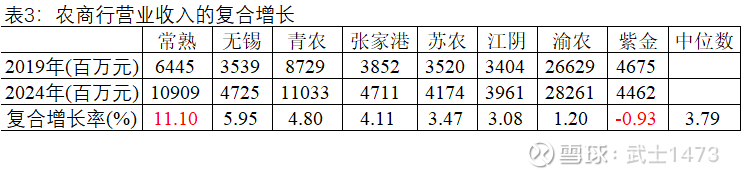

表3给出了8家农商行,2019年~2024年,“营业收入”5年期 “复合增长率”,最后1列是中位数。

图3给出8家农商行,5年期营业收入“复合增长率”的柱形图。

图3显示,可将农商行划分为三个区间:

高增长区间(>5%) 包括:常熟(11.10%)、无锡(5.95%)。

常熟银行增长率遥遥领先(约是第二名2倍),反映其业务拓展或区域经济优势突出。

中低速增长区间(1%~5%) 包括:青农、张家港、苏农、江阴、渝农。

常熟、无锡、张家港等增长率较高的银行均位于长三角,区域经济活跃、小微企业资源丰富,有利于信贷扩张与中间业务发展;渝农商行虽在直辖市,但区域竞争激烈或资产规模基数大,导致增速较低。

负增长 包括:紫金银行(-0.93%)。

紫金银行负增长可能受区域经济调整或自身资产质量压力影响。