城商行的运营效率

表1汇总了17家城商行,近3年“成本收入比”,最后1列为中位数,数据源自城商行年报。

表1显示,2022年~2024年,城商行“成本收入比”整体趋势呈 “先微降、后回升” 的浅V型走势,整体水平略有上升;三年中位数均围绕 28%~29% 波动。

下面从稳定性、结构变化角度分析城商行的“成本收入比”。

1. 稳定性角度

从稳定性角度,可将城商行分为三种类型。

(1)最稳定的银行(风险管理能力可能较强)

青岛银行:三年几乎无变化(34.97%→34.96%→34.95%);

杭州银行:围绕29.5%微幅波动;

贵阳银行:围绕26.8%极稳定。

(2)最不稳定的银行(需关注成本控制机制)

郑州银行:从22.99%大幅升至28.95%(升幅近6个百分点);

厦门银行:2023年冲高至39.65%,波动剧烈;

西安银行:连续两年下降,但波动幅度较大。

(3)特殊类型

宁波银行:虽处高位(>35%),但2024年有所改善;

上海银行:低位稳定,成本控制优秀;

重庆银行:持续温和上升,需关注上升趋势。

2. 结构变化角度

从结构变化角度看,城商行"成本收入比"呈现整体轻微劣化、内部持续分化、结构趋于固化的特征。

(1)定义梯队标准

优秀梯队:<26%(成本控制卓越)

良好梯队:26.5%~29%(行业平均水平)

关注梯队:29.1%~35%(需关注成本结构)

预警梯队:>35.5%(成本控制存在压力)

(2)梯队分布

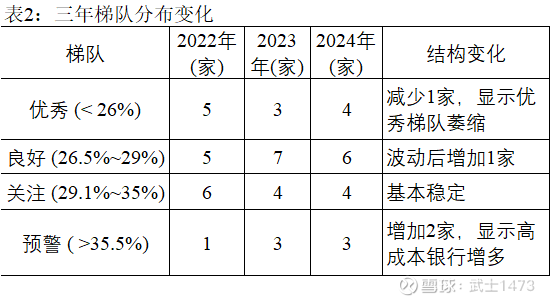

表2给出2022年~2024年梯队分布变化。

表2:三年梯队分布变化

表2显示,结构变化具有以下特点:

•整体结构"劣化"趋势:优秀梯队银行从5家减少到4家;预警梯队银行从1家增加到3家;整体分布向更高成本区间移动。

•成本控制能力分化:强者恒强,上海、江苏、成都保持优秀位置;西安、南京显著改善排名;郑州、厦门、北京等持续恶化,成本压力持续增加。

•结构固化:预警梯队银行难以改善,缺乏从低梯队向优秀梯队的跃迁案例;显示城商行成本控制能力提升困难。

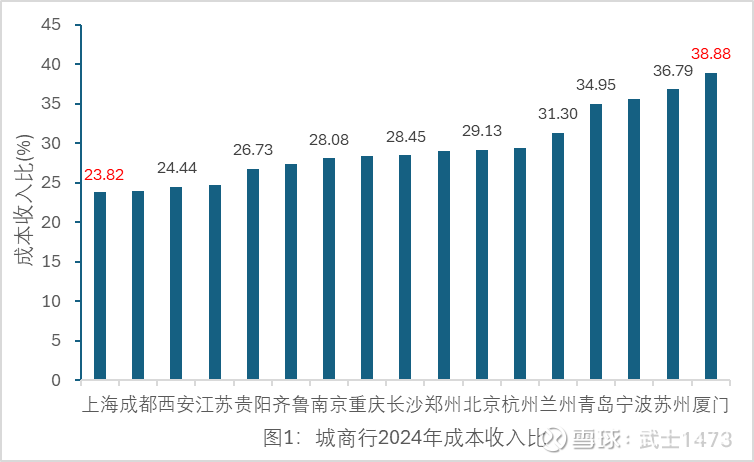

图1给出17家城商行,2024年“成本收入比”的柱形图

图1显示,根据比率高低可将城商行分为三组。

高效组(<25%):上海银行(23.82%)、成都银行(23.93%)、西安银行(24.44%)、江苏银行(24.73%)。这些银行成本控制较好,运营效率较高。

中等组(25%~30%):贵阳银行(26.73%)至杭州银行(29.41%)等8家银行,接近行业平均水平。

低效组(>30%):兰州银行(31.30%)至厦门银行(38.88%)等5家银行,成本收入比偏高,可能面临效率压力或处于战略投入期。