辉瑞凭啥要买它?深度解析减肥新星Metsera

Metsera Inc.$Metsera(MTSR)$ 已成为价值数十亿美元的肥胖与代谢疾病市场中一个强大的竞争者。该公司成立于2022年6月,其发展轨迹并非传统生物技术初创公司的从零开始的探索模式,而是由经验丰富的行业资深人士设计的“收购并构建”战略的精心执行。 Metsera的核心论点是快速收购并加速开发一系列差异化的下一代资产,以挑战已有的市场领导者礼来(Eli Lilly)和诺和诺德(Novo Nordisk),直击它们在给药便利性和耐受性方面的最大弱点。

本文很长,很长…读者慎入,或者看完第一章可以跳到最后…

Metsera公司的战略深受其创始人Clive Meanwell博士在The Medicines Company成功实施的策略的影响,该策略最终促成了诺华(Novartis)以97亿美元对medicines的收购。

公司的价值主张基于其一系列可注射和口服的营养刺激激素 (NuSH) 类似物肽产品组合,这些产品主要通过对Zihipp及其广泛肽库的关键收购获得。 其领先的临床资产MET-097i和MET-233i代表了这一战略的先锋。MET-097i是一款潜在的每月一次注射的胰高血糖素样肽-1受体激动剂 (GLP-1 RA),其设计采用了“完全偏向性”作用机制以提高耐受性。 MET-233i是一款潜在的每月一次注射的胰淀素类似物,其药代动力学特征经过精心设计,可与前者匹配,从而实现强大的联合治疗。 这些资产共同旨在提供比当前市场领导者如Wegovy和Zepbound所需的每周注射和剂量滴定方案更优越的便利性和更有利的副作用特征。

Metsera的公司战略建立在三大支柱之上。首先是“收购并加速”模式,其典型代表是为获得Zihipp的肽库和D&D Pharmatech的口服递送技术而进行的基础性交易,这些交易为整个产品管线提供了技术基石。 第二是通过与Amneal Pharmaceuticals建立里程碑式的合作伙伴关系,预先消除生产制造的风险。此举旨在开发周期的早期就建立大规模、成本效益高的肽生产能力,这是对困扰行业现有巨头的供应链危机的直接回应。 第三大支柱是组建一支由The Medicines Company、辉瑞(Pfizer)和Alnylam等公司资深人士组成的“梦之队”,为公司带来了丰富的后期开发、监管和高价值交易经验。

尽管其战略精良且执行力强,Metsera仍面临重大挑战。公司正在进入一个由两家全球最大的制药公司和众多资金雄厚的生物技术公司主导的极度竞争激烈的领域。 其运营特点是为支持其雄心勃勃的并行临床开发项目而产生的高额现金消耗率,使其估值完全依赖于持续的积极临床试验结果。 任何临床或监管上的挫折都将对其战略目标构成重大威胁。

“梦之队”血统:Clive Meanwell博士与The Medicines Company的传承

要理解Metsera的战略,必须首先分析其主要设计师Clive Meanwell博士的职业生涯。作为一名拥有博士学位的英国肿瘤学家,Meanwell博士的职业生涯包括在罗氏(F. Hoffmann-La Roche)的成长期,他参与了像Neupogen这样的主要生物制剂的开发和营销,从而在复杂的药物开发和监管事务方面获得了深厚的经验。 然而,他最卓越的成就是在1996年创立并领导了The Medicines Company (MDCO)。

MDCO最初专注于急症和重症监护医学,建立了一个以医院为基础的产品组合。 当其旗舰产品——抗凝血剂Angiomax®在2014年底失去专利保护时,公司面临了生存危机。其影响是灾难性的:年收入从超过6.5亿美元的峰值暴跌,公司股价腰斩。 这场危机迫使公司进行了一次剧烈而痛苦的重组。在Meanwell博士的领导下,MDCO经历了一次彻底的转型,为了生存,将员工人数从约650人削减了约90%,降至不足60人。

这段经历锻造了后来为Metsera提供信息的战略蓝图。Meanwell博士没有试图重建一个多元化的产品组合,而是对一个单一的、高度实验性的、外部来源的资产进行了高风险的赌注:一种代号为PCSK9si的降胆固醇药物,该药物从Alnylam Pharmaceuticals获得许可,后来被称为inclisiran。 战略是剥离所有非核心资产,通过非稀释性融资筹集了超过11亿美元,并将公司的全部资源集中于开发这一种药物。 其战略论点是,inclisiran的新颖机制(RNA干扰)和颠覆性的临床特征——每年仅需两次简单注射——可以从根本上重塑心血管市场。

这场赌博取得了惊人的成功。专注的开发计划成功地推进了inclisiran,并在2020年1月,诺华以97亿美元收购了The Medicines Company,主要就是为了这单一资产。 这段历史不仅仅是传记背景;它是Metsera的战略手册。两者之间的相似之处惊人:识别一个巨大的、经过验证的市场;收购一个具有清晰、颠覆性临床特征(不频繁给药)的外部资产;并执行一个旨在被大型制药公司收购的专注、资本高效的开发计划。

在诺华收购之后,Meanwell博士与他人共同创立了Population Health Partners,这是一家投资公司,后来与著名的ARCH Venture Partners一起创立了Metsera。 他身边聚集了一支值得信赖的资深团队,其中许多人与MDCO及其他主要制药公司有联系。这包括现任首席执行官Christopher "Whit" Bernard,他曾担任首席运营官,以及首席财务官Christopher Visioli。 至关重要的是,团队还包括担任首席医疗官的Steven Marso博士,他是发表在《新英格兰医学杂志》上关于司美格鲁肽(semaglutide)的两篇开创性论文的主要作者,这为他们在肥胖领域的临床开发工作带来了巨大的信誉。 这种刻意组建一支拥有共同成功历史的“梦之队”是一项基础性的战略资产,旨在让投资者和合作伙伴对他们的执行能力充满信心。

2024年9月观察到的领导层过渡,即Meanwell博士从首席执行官转为执行主席,Whit Bernard被任命为首席执行官,是风险投资支持的生物技术公司成熟过程中的一个标准且合乎逻辑的步骤。 这一演变反映了公司焦点的转变,从由富有远见的创始人领导的战略形成、资产收购和资本筹集的初始阶段,转向一个需要一位善于管理复杂、多试验临床项目和扩大组织规模的领导者的密集运营执行阶段。这并非不稳定的迹象,而是一个信号,表明公司正按照一个明确的计划前进,Meanwell博士仍将深度参与指导总体战略。

创立愿景:为肥胖市场量身打造的战略

Metsera于2022年中期成立,Meanwell博士将这一时期描述为生物技术融资的“核冬天”,但同时,GLP-1在肥胖市场的“巨无霸”潜力也变得不可否认。 礼来的tirzepatide和诺和诺德的semaglutide的惊人临床数据已经验证了这种治疗方法,并揭示了一个预计年销售额将超过1000亿美元的市场。

Meanwell博士回忆说,大约在2020年与大型制药公司就投资该领域进行的初步讨论得到的反应是“冷淡的”,因为当时这个机会的巨大规模尚未被完全认识到。 看到市场爆发后,Metsera的创始人做出了一个关键的战略决策。他们没有寻求合作或从头开始发现新分子——这是一个耗时且不确定的过程——而是选择了一种更直接、更快速的方法。正如Meanwell博士解释的那样,“我们走出去说,让我们在已经在这个领域工作的200多家公司中去购物,看看我们是否能挑选出一些伟大的技术并创建一家新公司”。

这种“购物”的理念是Metsera创立愿景的核心。这一战略的前提是,在一个快速发展、经过验证的市场中,速度和执行力比原始发现更有价值。目标是建立一家能够“走在创新曲线的前面”的公司,通过收购和加速开发能够解决第一代产品已知局限性的第二代和第三代疗法。

这一愿景得到了包括联合创始人ARCH Venture Partners和Population Health Partners,以及F-Prime Capital、GV(前身为Google Ventures)、Mubadala Capital、Venrock和Wellington Management在内的一流生命科学投资者的支持。 在IPO之前就能筹集到惊人的5.364亿美元私人资金——包括2.9亿美元的A轮融资和2.15亿美元的B轮融资——证明了投资者对该战略和管理团队执行能力的高度信任。 这种IPO前的融资水平表明了公司意图采取积极、资本充足的策略,不受短期合作需求的限制,从而能够将其资产更深入地推进到临床开发中,以最大化其价值。使用的多功能资产工具包。Meanwell博士将这一战略比作一个“乐高积木套件”,其中靶向不同激素通路(GLP-1、胰淀素、GIP等)的不同NuSH类似物肽可以混合搭配,以创造更有效或个性化的治疗方案。

组建武器库:战略性收购与技术平台

Metsera之所以能迅速组建起一个具有竞争力的临床产品管线,并非源于内部研发,而是得益于两次迅速而果断的战略性交易,这两次交易为公司提供了核心技术资产。对Zihipp的收购为公司带来了庞大的候选肽库,而与D&D Pharmatech的许可协议则为其开辟了口服药物递送的道路。这些基础元素随后被整合并品牌化为专有平台——HALO™和MOMENTUM™——从而创造了一个连贯且具有防御性的研发叙事。

1. Zihipp收购案:获得一个包含20,000种肽的库

2023年9月,Metsera执行了其最关键的一笔交易:收购了Zihipp Ltd.,这是一家从伦敦帝国学院分拆出来的英国生物技术公司。 这笔交易是Metsera整个产品组合战略的基石。Zihipp由世界著名的肠道激素专家Stephen Bloom爵士教授创立,其研究建立在他数十年来对肥胖和糖尿病分子基础工作的之上。

这次收购为Metsera带来了三项宝贵资产:

专有肽库: 交易的核心是Zihipp拥有的超过20,000种专有营养刺激激素 (NuSH) 肽和肽/抗体偶联物的库。 这个庞大的分子集合靶向GLP-1、胰淀素、GIP和胰高血糖素等通路,成为了Meanwell博士设想的“乐高积木套件”,为Metsera的单药和联合药物开发项目提供了原材料。

基础性产品管线资产: 在被收购之前,Zihipp已经在推进一个产品管线,这直接为Metsera的初始项目奠定了基础。其中包括一种可注射的GLP-1受体激动剂、一种双重胰淀素/降钙素受体激动剂 (DACRA),以及一种单分子GGG (GLP-1/GIP/胰高血糖素) 候选药物。 这些资产成为了Metsera领先候选药物的基础,包括MET-097i和MET-233i。

关键智力资本: 这笔交易将Bloom教授及其团队带入了Metsera,Bloom担任研发高级副总裁。 这种深厚的科学专业知识和机构知识的注入,对于将肽库的潜力转化为临床候选药物至关重要。其知识产权源于从著名的帝国科学、技术和医学院许可的研究,这进一步加强了其价值。

2. 与D&D Pharmatech的协议:开启口服药物之路

虽然对Zihipp的收购确保了可注射产品管线,但Metsera的雄心壮志延伸到了备受追捧的口服给药途径。为此,在2023年4月,公司与韩国生物技术公司D&D Pharmatech签订了一项关键的许可与合作协议。 该协议授予Metsera一项能够实现肽类药物口服递送的平台技术的全球独家权利。

这笔交易的战略重要性不容小觑。在一个由注射疗法主导的市场中,一种安全有效、具有“类似注射”疗效的口服GLP-1激动剂将是一个巨大的商业颠覆者,极大地扩展了可治疗的患者群体。这项许可协议为后来成为Metsera的MOMENTUM™口服递送平台的技术奠定了基础,确立了公司长期战略的第二大支柱,并为投资者和未来合作伙伴增加了另一层潜在价值。

3. 专有引擎:HALO™和MOMENTUM™平台

Metsera巧妙地将其收购和开发的技术包装成两个品牌平台,创造了一个强大的研发叙事,表明其拥有一个可持续且具有防御性的创新引擎。这一战略将公司从一个持有零散资产的实体,提升为一个拥有专有、能创造价值的平台的综合性生物制药公司。

HALO™(通过脂质优化延长半衰期)

HALO™平台是Metsera超长效可注射候选药物组合背后的技术驱动力。 该平台被描述为一种经过20年研究开发、由Metsera完全拥有(可能源自Zihipp)的新型肽脂化技术,其机制旨在显著延长药物在体内的作用时间。

机制: 该平台通过将一个脂质部分(脂肪酸链)附加到候选肽药物上。这种修饰使肽能够可逆但紧密地与血浆中最丰富的蛋白质——白蛋白结合。 通过搭上本身半衰期很长的白蛋白,肽得以免受肾脏的快速清除和酶的降解。

声称的优势: 这种方法使其候选药物具有“超长”的半衰期。例如,MET-097i已显示出约15-16天(380小时)的半衰期,Metsera声称这比竞争对手的GLP-1类似物长两到三倍。 这一核心技术优势是Metsera几个关键竞争主张的科学基础:

每月给药: 超过两周的半衰期使得每月一次的给药方案在临床上变得可行,这与每周注射相比是一个显著的便利性优势。

改善的耐受性: 长半衰期导致药物浓度峰谷波动更小,药代动力学曲线更平滑。这种稳定性被认为是临床试验中观察到的胃肠道耐受性改善的主要原因,可能实现对患者和医生都更简单的“免滴定”给药方案。

改善的可扩展性: 给药频率降低直接转化为每位患者每年所需的活性药物成分 (API) 减少,这可以缓解生产需求并降低成本——在一个拥有数百万患者的市场中,这是一个关键考虑因素。

MOMENTUM™ 口服肽递送平台

MOMENTUM™平台是Metsera应对口服肽递送这一巨大挑战的解决方案。 肽类药物因其在胃酸和消化酶中迅速降解且通过肠壁吸收不良,而难以口服给药。MOMENTUM™平台整合了从D&D Pharmatech许可的技术,采用多方面策略来克服这些障碍。

机制: 该平台集成了多种专有技术来保护肽并增强其吸收。这些策略包括:通过氨基酸替换增加稳定性、使用肠溶衣保护药物免受胃酸影响、使用吸收增强剂促进其穿过肠壁,以及生物素化。

目标: MOMENTUM™平台的目标是通过药丸的便利性提供“类似注射”的治疗效果。一个关键的重点是在商业上可行的剂量水平上实现这一目标,即从生产和商品成本的角度来看,剂量要足够低,这是阻碍其他口服肽项目的重大挑战。

将这些技术品牌化为专有平台是一项高明的战略举措。它将一系列许可和收购交易转变为一个关于一个连贯、一体化的研发引擎的叙事,该引擎能够产生可持续的未来资产管线。这提升了公司的估值,并使其成为潜在收购方更具吸引力的长期战略资产。

产品管线聚焦:追踪的资产与临床结果史

Metsera的临床战略是并行处理和保持选择权的大师级操作,旨在通过一系列差异化资产迅速产生多个创造价值的数据发布。公司正同时推进其旗舰可注射GLP-1药物、一个强效的联合用药伙伴,以及一个下一代口服平台。这种激进、资本密集的方法最大化了成功的概率,并创造了持续的潜在催化剂流,这是一家为快速、高价值成果而建的公司的典型特征。

MET-097i(可注射GLP-1 RA)

MET-097i是Metsera最先进的产品候选药物,也是其临床战略的基石。它被描述为一种符合生物制品许可申请 (BLA) 资格的、皮下注射的、“完全偏向性”的超长效GLP-1受体激动剂 (RA),正在开发用于治疗肥胖和超重。 其与现有疗法的差异化建立在两个关键的科学原则之上:偏向性激动和超长半衰期。

“偏向性激动”的差异化优势

偏向性激动的概念是MET-097i在改善耐受性方面价值主张的核心。GLP-1受体是一种G蛋白偶联受体 (GPCR),当被激活时,会通过多个细胞内通路启动信号。

G蛋白通路: 该通路主要由Gs蛋白介导,导致环磷酸腺苷 (cAMP) 产生,与GLP-1 RA期望的治疗效果密切相关,如葡萄糖刺激的胰岛素分泌和食欲抑制。

β-arrestin通路: 该通路主要参与受体脱敏和内化(将受体从细胞表面撤回),这会随着时间的推移减弱治疗信号。也有假设认为它可能导致GLP-1 RA的一些不良反应。

像司美格鲁肽这样的传统GLP-1 RA会同时激活这两个通路。而像MET-097i这样据称是“偏向性”的激动剂,则被设计为优先激活治疗性的G蛋白通路,同时最小化β-arrestin的招募。 这种方法的理论益处有两方面:由于受体脱敏减少,治疗信号更持久;以及可能更好的耐受性,胃肠道副作用更少。 这一科学原理支撑了Metsera关于MET-097i具有更有利副作用特征的主张。

临床数据与结果

Metsera报告了其MET-097i早期临床试验的令人信服的数据,为其治疗假设提供了重要支持。

1/2a期试验 (N=120): 2025年1月宣布了积极的顶线数据,这对公司来说是一个重大的价值拐点。

疗效: 试验显示出显著的、剂量依赖性的体重减轻。经过12周的每周给药,1.2毫克剂量组在第85天实现了11.3%的平均安慰剂校正后体重减轻。关键的是,数据显示体重减轻没有出现平台期,表明更长的治疗时间可能实现更大的疗效。这一点得到了后续单次月度给药数据的进一步支持,数据显示体重持续减轻,到第115天,安慰剂校正后的平均体重减轻高达15.0%。

耐受性: MET-097i总体耐受性良好。作为GLP-1类药物标志性副作用的胃肠道不良事件被报告为轻度或中度且短暂。一个更接近真实世界起始治疗的剂量递增队列显示出尤其“令人信服的耐受性”,在20名参与者中仅有一例轻度恶心和两例轻度呕吐。这一发现为“偏向性激动”和药代动力学曲线平滑的假设提供了强有力的临床支持。

药代动力学 (PK): 试验验证了HALO™平台,显示出15-16天(约380小时)的半衰期。这种超长半衰期支持了每月一次给药方案的可行性,这是该药物基于便利性的价值主张的关键支柱。

进行中和计划中的试验

基于这一成功,Metsera正通过其VESPER项目的多个2b期试验,迅速将MET-097i推进到后期开发阶段。

VESPER-1: 一项为期28周的试验,评估在无糖尿病的肥胖个体中每周给药的剂量。数据预计在2025年中期公布。

VESPER-2: 一项为期28周的试验,评估在肥胖且患有2型糖尿病的个体中每周给药的剂量。

VESPER-3: 一项计划中的试验,旨在正式评估多次月度给药,结果预计在2025年底或2026年初公布。 在这些试验取得积极结果后,Metsera计划在2025年底启动一项关键的3期项目。

联合用药伙伴:MET-233i(可注射胰淀素类似物)

MET-233i是一种超长效、皮下注射的胰淀素类似物,是Metsera产品组合战略的第二个关键组成部分。 胰淀素是一种胰腺激素,与胰岛素和GLP-1协同作用,调节葡萄糖和食欲,使其成为联合治疗的理想伙伴。 战略目标是开发一种双机制疗法(GLP-1 + 胰淀素),与单独使用GLP-1激动剂相比,能实现更优越的减重效果,这一策略正被诺和诺德等竞争对手通过其CagriSema(cagrilintide + semaglutide)项目所追求。

Metsera战略的一个关键要素不仅是结合这些机制,而是为固定剂量组合产品设计分子。成功开发一种包含MET-097i和MET-233i的单次注射剂,要求这两种分子具有几乎相同的药代动力学特征。证明这一点已经实现是肽工程领域的一项重大成就,也是该联合项目的一个关键的去风险事件。

临床数据与结果

1期试验 (N=80): 2025年6月,Metsera宣布了积极数据,显著提升了MET-233i作为单药和联合用药的前景。

疗效: 该药物显示出强效的、剂量依赖性的体重减轻,在仅五次每周给药后,于第36天实现了高达8.4%的安慰剂校正后平均体重减轻。对于胰淀素单药治疗而言,这一疗效水平非常出色,使其有潜力成为同类最佳药物。

耐受性: 安全性特征良好,胃肠道副作用为轻度、剂量依赖性,且主要局限于给药的第一周,这意味着耐受性迅速产生。

药代动力学 (PK): 试验确认了19天的观察半衰期,支持每月一次给药。最重要的是,Metsera报告称,该PK特征与MET-097i“匹配”,证实了开发每月一次、固定剂量组合产品的可行性。

进行中和计划中的试验

有了这些有希望的单药治疗数据,下一个关键步骤是评估联合用药。计划进行一项MET-233i与MET-097i联合给药的1期研究,初步数据预计在2025年底公布。

口服药物前沿:MET-224o与追求“药丸中的注射剂”

Metsera正在积极追求开发一种口服GLP-1 RA,这可能是代谢疾病治疗领域的“圣杯”。该项目由MET-224o(一种口服、完全偏向性、超长效的GLP-1 RA)以及第二个候选药物MET-097o(其领先注射剂的口服版本)领衔。 这些候选药物利用了MOMENTUM™口服递送平台。

该开发项目处于较早阶段。为了降低平台风险,Metsera首先启动了一项使用原型口服肽MET-002的临床试验,以优化制剂技术。 公司正在并行运行其口服候选药物,并计划根据1期数据选择表现最佳的一个进行推进。预计在2025年底将获得所选领先口服候选药物的初步4周疗效和耐受性数据,这将是另一个重大的潜在催化剂。

扩展产品组合与已终止项目

收购的Zihipp库的深度使Metsera能够追求广泛的后续候选药物。产品管线包括临床前资产,如MET-815i(一种MET-097i的前药,设计用于可能更不频繁的给药)和MET-034i(一种GIP受体激动剂)。 作为一家拥有领先项目积极数据的年轻公司,Metsera迄今未宣布任何重大的临床项目终止。 未来产品管线损耗的风险是其在监管文件中披露的标准行业风险,但其目前的记录是无瑕的。

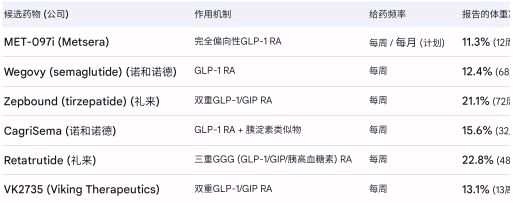

MET-097i与主要竞争对手的比较分析

为了将Metsera产品管线的潜力置于背景中,必须将其领先资产与当前的护理标准和其他关键的后期竞争对手进行基准比较。虽然直接的头对头试验是最终的衡量标准,但跨试验比较提供了一个有价值的分析框架。

注意:数据来自不同试验,具有不同的持续时间、患者群体和方法学,不可直接比较。该表仅用于说明性基准比较目的。 ( 表太宽了截屏不下来![]() )

)

穿越险境:关键挑战与战略应对

Metsera的宏伟战略在一个极具挑战性的环境中展开。公司必须在一个竞争激烈的市场中航行,克服大规模肽生产的巨大技术障碍,并管理一个其价值完全取决于临床成功的资本密集型商业模式。作为回应,Metsera部署了一系列复杂且主动的战略措施,旨在减轻这些生存风险。

Metsera正在进入一个由世界上两家最大、最强大的制药公司——诺和诺德和礼来——主导的治疗领域。这些现有巨头不仅建立了具有强大品牌认知度的重磅产品(Wegovy、Ozempic、Zepbound、Mounjaro),而且还投资数百亿美元以扩大其生产能力并推进其下一代产品管线。 与它们的商业和研发机器竞争是一项艰巨的任务。

此外,该领域还挤满了其他资金雄厚的生物技术挑战者,包括Carmot Therapeutics(被罗氏以近30亿美元收购)、Zealand Pharma和Viking Therapeutics,它们都在争夺一个预计将超过1000亿美元的市场份额。

Metsera对这种压倒性竞争压力的战略回应不是进行一场规模或营销支出的正面交锋。相反,其整个战略都基于临床差异化。公司的叙事建立在开发产品的承诺之上,这些产品在对患者和医生至关重要的关键指标上明显优于现有产品:

便利性: MET-097i及其组合产品每月一次给药的潜力直接解决了每周注射的负担。

耐受性: 更温和的副作用特征和免滴定给药方案的潜力将显著改善患者体验,并可能提高长期依从性,这是当前疗法的一个主要问题。

疗效: 联合策略(例如,GLP-1 + 胰淀素)旨在为最需要的患者提供更高的减重上限。

这一战略的成功完全取决于Metsera能否在大型、良好对照的关键试验中证明这些差异化点。公司赌的是,一个优越的临床特征将足以吸引显著的市场份额,或者更有可能,从寻求同类最佳资产的大型制药公司那里获得高价收购。

生产制造:与Amneal的合作

对于任何进入可注射肥胖药物市场的公司来说,最重大的战略漏洞之一是生产制造。对GLP-1药物前所未有的需求造成了广泛的供应短缺,严重限制了即使是像礼来和诺和诺德这样的巨头的增长。 合成肽的生产是一个高度复杂、专业化和资本密集的过程,众所周知难以规模化。对于一家临床阶段的生物技术公司来说,开发出一种成功的药物却无法进行商业规模生产的风险是生存的威胁。

Metsera通过一项主动且战略上极为明智的举措解决了这一挑战。2024年10月,公司宣布与一家主要的仿制药和特种药品公司Amneal Pharmaceuticals建立全面、长期的战略合作。 这项合作可以说是Metsera在其研发项目之外最重要的战略行动。

交易条款: 该协议确立Amneal为Metsera在包括美国和欧洲在内的发达市场的首选生产和供应伙伴。关键的是,Amneal已承诺在印度建设两个新的、专用的、最先进的生产设施——一个用于肽API合成,另一个用于无菌灌装。Amneal将为此投资1.5亿至2亿美元。作为这一承诺和生产支持的回报,Amneal将获得在印度、东南亚和中东等特定新兴市场商业化Metsera产品的许可。

战略意义: 对于Metsera这样阶段的公司来说,这是一项异常早期且全面的生产协议。它有效地消除了任何潜在合作伙伴或收购方面临的最大疑问之一。该协议为Metsera提供了专用的、高质量的、大规模的生产能力,而无需承担建造自有设施所需的巨大资本支出和漫长时间。它将Metsera从一个“拥有有前途药物的生物技术公司”转变为一个“拥有有前途药物和可靠、可扩展的全球供应链的生物技术公司”。这一举措是直接从先行者的困境中吸取的教训,极大地提升了Metsera的战略价值,使其成为一个更具吸引力、一站式的收购目标。

财务现实:在临床前景与高现金消耗率之间取得平衡

Metsera激进的、并行路径的临床开发战略极其昂贵。后期的肥胖症试验需要数千名患者,成本可能高达数亿美元。因此,公司的财务报表反映了临床阶段生物技术公司的现实:持续的巨额净亏损和庞大的累计赤字,截至2025年6月,该赤字已超过4.02亿美元。

公司的融资策略一直是确保大额资本注入,以提供多年的运营资金。其成功地在私人风险投资中筹集了超过5亿美元,随后又通过IPO筹集了2.75亿美元,这表明投资者对其团队、战略和早期数据抱有极强的信心。 这笔资金预计将支持公司运营至2027年,为实现几个关键的后期临床里程碑提供了一个至关重要的窗口。

然而,这种财务实力是脆弱的,完全依赖于其临床项目的持续成功。公司的高估值直接反映了市场对其积极数据的预期。任何重大的临床挫折——例如未能达到疗效终点、出现意外的安全信号,或未能证明与竞争对手的差异化——都将是一场重大危机。这很可能导致其股价大幅下跌,严重损害其未来融资能力,并危及其整个战略计划的可行性。 Metsera正处于一场与时间赛跑的高风险竞赛中,需要在其庞大的现金储备耗尽之前兑现其临床承诺

后记:近期发展与战略顶峰

在潜在收购前的几周里,Metsera在科学界和金融界都保持了高调的姿态,通过临床数据和透明沟通来执行其价值构建战略。2025年9月初,首席执行官Whit Bernard在Cantor全球医疗健康大会和富国银行医疗健康大会上发表演讲,与投资界直接互动。

紧接着,在9月15日至19日举行的第61届欧洲糖尿病研究协会(EASD)年会上,公司进行了重大的科学披露。在会议上,Metsera就其超长效胰淀素类似物MET-233i的临床结果(包括药代动力学、减重效果和耐受性)做了一场备受期待的最新突破口头报告。公司还展示了其“治疗性NuSH鸡尾酒”的临床前数据,突显了将MET-233i与其领先的GLP-1候选药物MET-097i相结合的强大协同潜力。这些报告的时机恰逢预计于9月发布的MET-097i的VESPER-1和VESPER-3中期试验的重大数据,这些数据将为计划于2025年底启动的3期项目设计提供信息。

辉瑞收购案:战略终局

2025年9月21日,有消息传出辉瑞(Pfizer)即将达成收购Metsera的交易,这代表了公司“为收购而建”战略的顶峰。据报道,该交易价值高达73亿美元,这一数字验证了Metsera差异化产品管线的高价值潜力。

拟议的交易结构包括每股47.50美元的预付现金,以及与达成特定业绩里程碑挂钩的每股额外22.50美元的或有价值权(CVR)。官方公告预计最早将于2025年9月22日星期一发布。此次收购被广泛视为辉瑞为在竞争激烈且利润丰厚的抗肥胖药物市场中确立领先地位而采取的决定性战略举措,尤其是在其自家的候选药物danuglipron临床试验失败之后。

结论:Metsera在不断演变的肥胖市场中的地位

Metsera不是一家典型的生物技术公司。它是一个高度复杂的特殊目的载体,旨在在肥胖市场更大规模地执行inclisiran的剧本。公司的结构不是为了一个漫长、独立的商业旅程;它是为被收购而建的。对其投资者而言,最合乎逻辑且最有可能的成功途径是在公布令人信服的2b期或3期中期数据后,被一家大型制药公司收购。合乎逻辑的收购方将包括辉瑞、赛诺菲、默克或阿斯利康等全球制药巨头,它们正在寻求一个去风险的、后期的、且可能同类最佳的切入点,以进入利润丰厚的肥胖市场。

然而,整个企业都悬于临床数据的刀刃之上。公司的高估值是基于其资产不仅优秀,而且真正具有差异化的赌注。如果即将到来的临床试验证实MET-097i可以安全有效地每月给药,且耐受性更优,并且其联合疗法可以达到一个新的疗效层次,那么Metsera将成为生物制药行业中最有价值的战略资产之一。如果数据未能达到这一高标准,其战略基础可能会迅速瓦解。对Metsera而言,未来的18个月(如果真的有并购的话,未来的18小时![]() )将是决定性的。

)将是决定性的。