投资皖能电力前需要了解的内容

$皖能电力(SZ000543)$ $国电电力(SH600795)$ $华能国际(SH600011)$

2025年四季度以来,电力板块经历深度调整,市场情绪在"2026年中长协电价下降预期"与"动力煤价飙涨至830元/吨"的双重夹击下陷入冰点。2025、2026两年安徽省有很多的火电机组并网,再加之疆电入皖,明年安徽省的电力供给会不会过剩?目前830左右的市场煤价对应680左右的长协价,皖能电力的火电机组电量竞争力如何?作为全行业估值最低的电力股,皖能电力是否具有投资价值?带着这些疑问,用详实的数据重新审视我的持仓,也给持有或正在研究皖能电力的球友一个参考。文章有点长,大概需要10分钟看完。

1、安徽省皖电东送与外电入皖并存

皖电东送:

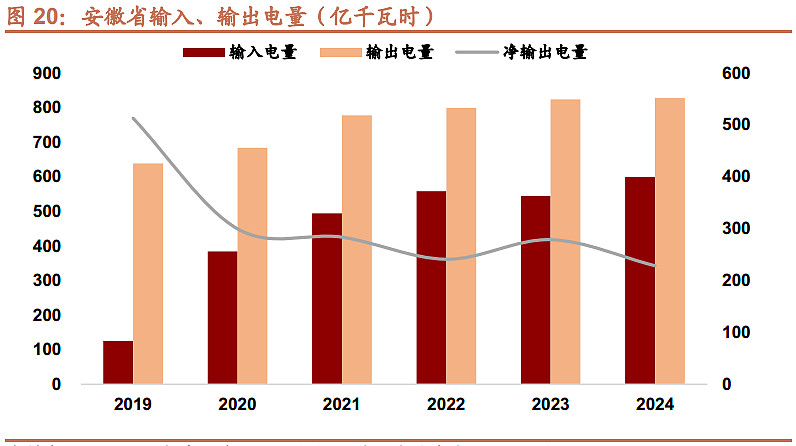

安徽省2010-2024年的十五年间,“皖电东送”发电机组累计向华东输送电量 8369.02 亿千瓦时,近几年维持每年大概800亿度电的外送水平,主要外送目的地上海,每年输送的电量占上海用电的三分之一;

外电入皖:

由于省内电力需求迅猛增长,电力供需持续偏紧,近年来外省输入安徽电量同样快速增长,占总用电量比重由 2019 年的5%增长至 2024 年的 17%,2024年这部分电量大概500-600亿,输出减输入,全省净输出电量由 2019 年的 512.84 亿千瓦时下降至 2024年的 228.55 亿千瓦时,但整体安徽还是属于净电力输出省份。

图片来源:招商证券皖能电力研究报告。

2、安徽省电力供给

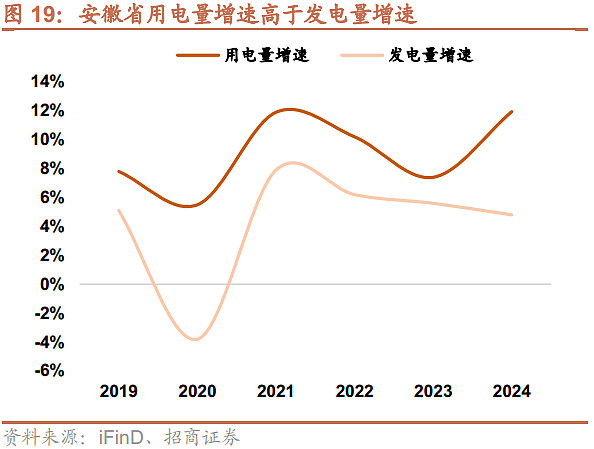

全社会用电量增速:

安徽省近十年全社会用电量从 1639.8 亿千瓦时增至 3598 亿千瓦时,十年增长 119.4%,年均增8.2%,比全国全社会用电增长多2%左右。其中2021、2022、2023、2024、2025前3季度用电增长分别为11.9%、11.7%、7.4%、11.9%、3.95%。增长主要由新能源汽车、光伏、半导体等战略性新兴产业集群拉动,增长后劲足。

发电量增速:

十年间安徽省全社会发电量从 2015 年 2061.9 亿千瓦时增至 2024 年 3847.0 亿千瓦时,累计增长 86.5%, 年均增长 6.4%。

全社会用电量增速长期大于发电量的增速,只是从2025年开始发电量的增速才开始大于社会用电量的增速,后续需要关注安徽省的用电增速是否能够回升。

3、安徽省内目前发电装机结构

安徽省发电装机结构:

截止到2025Q3,安徽省发电总装机141GW,其中水电6.5GW,火电大概65GW,风电10GW,光伏55.5GW,新型储能4GW,其中2025年新装火电4GW,新能源12.5GW,2025Q3一个季度新能源只增加了0.63GW。新政后光伏装机下滑非常大。 65GW火电里面大概有15GW是皖电东送电源,另外还有2GW燃气发电及3GW生物质发电(包含垃圾发电)。因此实质供本地消纳的火电装机大概为45GW,这一数据与2025年10月安徽省发改委公布的《安徽省发展改革委安徽省能源局关于调整我省煤电容量电价的通知》统计的省内合规在运公用煤电机组清单中总共43.37GW的规模接近,皖电东送的煤电装机容量电费不在安徽省内分摊。

模糊计算安徽省内消纳的装机结构对应的发电数据:

用全口径统计发电量,而不是采用规模以上的统计,规上统计不到绝大部分的分布式光伏的发电量,刨除皖电东送的机组。44GW火电4500利用小时数大概2000亿度电,水电100亿、风电200亿,光伏550亿度,生物质120亿、燃气发电80亿度合计3050亿度,2024年安徽省全社会用电量3598亿度,2025年预计增长4%(截止Q3增长3.95%)的情况下,2025年用电量达到3740亿度。可供外电入皖电量3740-3050=690亿度。目前外电入皖电量应该不到这个数字,因为2024年底的统计数据安徽省的净输出电量还是228亿度,800-228亿,相当于入皖的电量大概是570亿度。可能2025年这个数据差距慢慢缩小了,但总体供需结构还是处于紧平衡的状态。

4、梳理2025年底至2026年底的安徽省内新装机:

由于安徽省的水电、风电、生物质发电、燃气发电每年的新增装机都非常少,主要分析煤电装机以及光伏装机。

至202512月底,还有两台火电机组并网运营但还未归入安徽省内合规在运公用煤电机组名单,分别是谢桥电厂二号机组66万千瓦,以及国能神皖池州发电二期2号机组66万千瓦。

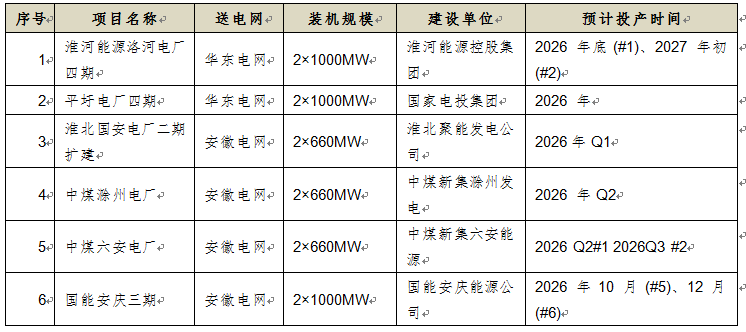

2026年计划并网的火电机组梳理:

2026年计划并网投运9.96GW的火电装机,其中4GW属于皖电东送项目,不在安徽省本地消纳。考虑到安庆三期投产的时间很晚,2026年全年新增出力的大概为3GW出头。再加上前面提到的两个已经并网未入清单的项目,合计新增为4.32GW

光伏新装机:

2025Q2新能源合计装机是73.48GW,2025Q3是73.85GW,Q3只有0.37GW,全部算是光伏装机的话,全年预计大概新增1-2GW的光伏装机,对发电的影响较小。

5、预测安徽省2026年的用电增速与发电增速

安徽省近10年全社会用电量复合增长为8.2%,除2025年前三季度外近几年也保持较高的增速,我们假设经历了2025年的低迷后,2026安徽省用电增速重新回归近10年的增速8.2%,那么在2025年用电量3740度的基础上,用电增长300亿度。

前面计算2025年底至2026年大概有4.32GW的火电在安徽本地消纳,4500利用小时计算,大概对应200亿度电,2GW的光伏对应20亿度电。这样一算2026年的供需也没那么宽松。比我没细分前要乐观不少。关键还是2026年的安徽省用电增速的假设上,如果还是保持今年4%的增长,对应150亿度电,那确实属于相对宽松。但假如回到10%以上增速呢,这种情况也不能排除,近5年就有3年用电增长在10%以上。

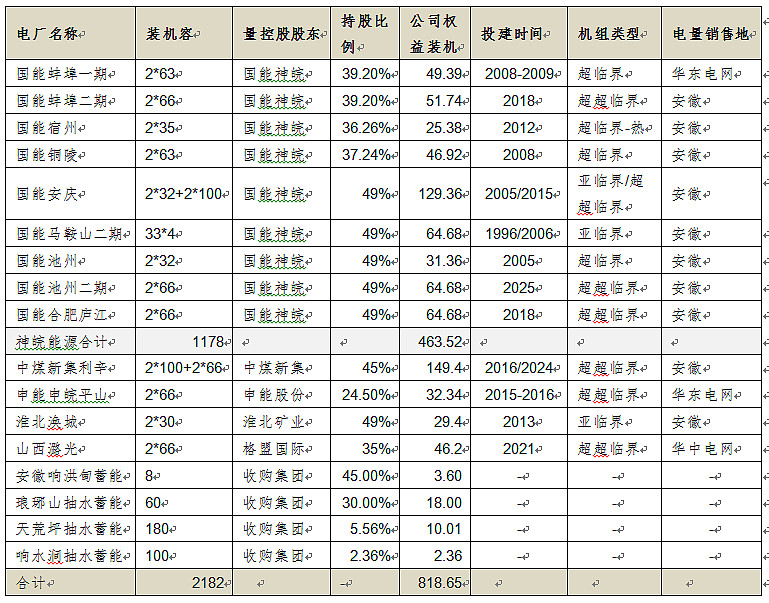

6、皖能电力装机结构梳理

前面一堆不正经的分析,重新聚焦皖能电力,分析皖能电力的装机结构

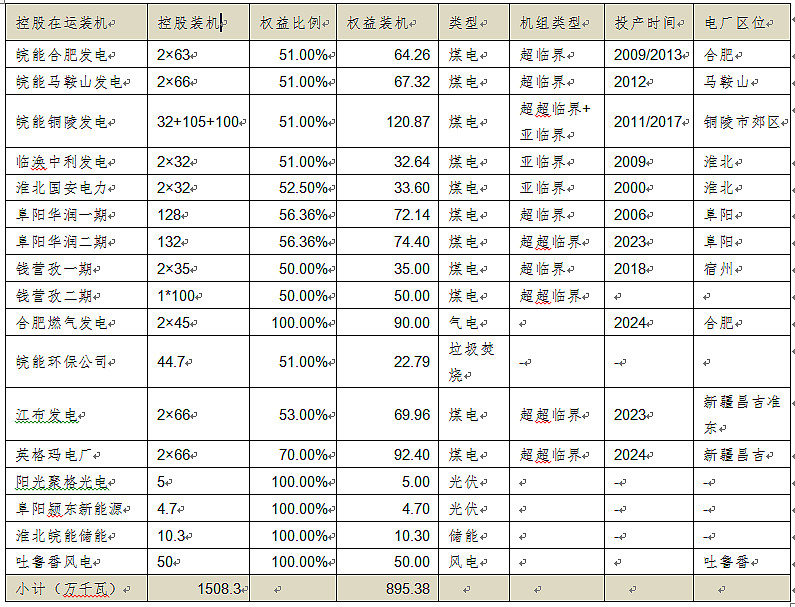

2025年10月皖能电力控股在运权益装机(万千瓦):

控股在建装机权益表:(万千瓦)

除了这两个项目外,省内还有好几个小的风光项目在建,只是建设周期未知,没时间一个个梳理。

2025年10月皖能电力参股在运权益装机(万千瓦):

2025年10月皖能电力参股在建权益装机(万千瓦):

7、皖能电力各子公司参股公司盈利情况

由于2025Q3报表无相关明细数据,拿2025H1的数据与2024年同期进行对比。

先看2024年全年的情况,盈利最强的还是新疆江布电厂,其次是阜阳电厂、参股的神皖与利辛电厂、铜陵发电厂。其它煤电厂单GW盈利在0.5亿左右,其中合肥电厂和马鞍山电厂合肥燃气发电厂的效益最差。淮北国安电厂和临涣中利发电转型为热电联产电厂,在2024年的煤价的行情下,表现已经不俗,毕竟是亚临界机组,发挥余热。

2025H1安徽省社会用电量增速2.6%对比2024H1年全面回落,直到2025Q3恢复到3.95%,主要的原因是2025 1-2月份是暖冬,用电量同比-1.5%。叠加新能源装机基数进一步加大,挤占火电电量;2025H1安徽省火电发电量同比下降了7.9%,火电发电小时数下降了9.5%。

拿皖能电力2025H1的盈利数据与2024H1的对比,在市场煤价平均下跌20%以上行情下,机组间的表现差异也非常大,皖能合肥发电利润下降了68%、阜阳华润下降了28%、神皖下降34%、利辛下降28%。以下主要分析这些业绩下降较多的子公司或参股公司:

皖能合肥发电的盈利数据属于不正常下跌,细扒一下发现主要原因是检修造成支出增加,发电量大幅下跌造成的,属于一次性影响。

阜阳华润电厂的盈利下降也比较多, 2025年之前阜阳华润电厂发电小时数都在5000小时以上,2025H1主要面临阜阳新能源发电的挤压,阜阳本地分布式光伏装机增长非常迅猛,火电利用小时数下降很多;同时2025年9月份谢桥电厂66万千瓦的1#机组并网发电,后续还有66万千瓦的#2机组并网,所以阜阳华润电厂的利用小时数还会继续承压,直到回归到4500小时以下。庆幸的是一期两个机组2026年折旧到期,能弥补一定的盈利损失。

神皖和利辛由于是煤电一体类型电厂,90%以上长协煤。盈利下降的原因一致,2025H1市场煤同比下降20%以上的情况下,长协煤的价格下降非常少,发电成本高,电量竞争力进一步降低,叠加电价下降,盈利倒退必然。比如大唐安徽市场煤占比高,发电成本低,电量竞争力大,2025H1在安徽的3个主要煤电厂有两个电厂发电量实现了同比增长。2025H1业绩创8年来新高。 2026年上半年如果延续2025年11月底态势,市场煤价维持800元左右,长协煤700元附近的话,煤电一体的参股电厂和大唐的情况可能反转。所以对皖能参股电厂2026年上半年的业绩情况可以乐观些。

顺便提一嘴临涣中利发电和淮北国安电力这两家2025H1盈利增长较多的子公司,虽然是亚临界机组,但这两家经过了热电联产改造,虽然是煤价下跌,淮北实现煤热价格联动,虽然供热价格也降了,但总体盈利还是大幅改善。看到这个结果也理解北方供热老机组为什么赚钱了。

8、2026年皖能电力有什么看点

关于中长协电价:

投资电力,电价是绕不过去的坎,电价怎么走,我前面有个帖子分析安徽、浙江、江苏三省的情况,大致推断2026年三地长协价还是会比较接近,基本同涨同跌。安徽是煤电大省,能源产业基本是安徽第一大产业,降电价等于是割自己的肉。另外安徽在推进陕电入皖,目前陕皖两地的中长协价差少于特高压的传输费用,安徽省必须保持一定的长协价,陕西的电才能顺利入皖,具体什么情况等年底中长协的结果了。

关于容量电价:

容量电价2026年增加到165元,按火电年利用小时数4500小时计算,火电度电补偿将增加到3.67分左右, 统计了下50%/70%/85%/100%容量补贴,分别对应年利用小时数4500/4000/3500/3000的度电补偿分别为3.67分、5.77分、8.01分、11分。后续的发展大概率会按照这个节奏执行下去,所以利用小时数下降是必然,损失的利用小时数由容量电价补偿。4500小时数的情况下,现在很多火电厂的度电盈利不过1-3分钱。这是一个肉垫,但火电的盈利波动大大减少了。

2026年皖能确定性增量项目:

控股有:钱营孜二期100万千火电51%权益Q1增量、安徽省本地在建的若干个风电项目就不计算了,也没去了解具体什么时候完工。吐鲁番50万千瓦风电100%权益全年增量 100%权益、宿迁30万千瓦风电46%权益全年增量、新疆奇台80万千瓦光伏100%权益全年增量,新疆木垒创新风电100万千瓦51%权益全年增量。

参股国能池州二期132万千瓦火电49%权益H1增量、淮北国安二期132万千瓦火电20%权益全年增量、中煤新集六安66万千瓦机组45%权益H2增量。

2026年皖能有哪些潜在增量项目:

主要是2025年是十四五收关之年,皖能十四五的新能源装机计划是4GW,截止目前确定的新能源规模大概为新疆吐鲁番50万千瓦风电+新疆奇台80万千瓦光伏+新疆木垒100万千瓦风电+宿州30万千瓦风电+安徽本地原有大概20万千瓦的风光+储能=280万千瓦,离目标还差1.2GW,原来我个人预计的2025年收购集团新能源公司股权,解决同业竞争的事项估计2026年上半年都不会执行,主要原因还是集团公司手头的新能源项目盈利能力不达标。因此,个人判断在2025年12月31号前,皖能电力在新疆的新能源项目拓展还会有突破,具体项目为三一重能的塔城50万千瓦风电项目及特变电工的若羌100万千瓦风电项目。具体见贴图:

新疆的电煤成本低,风光资源丰富,264万千瓦的火电装机理论上要配套528万千瓦的新能源。打包通过吉泉特高压送往安徽,电价非常有竞争力,后续围绕吉泉特高压预计还会有进一步的运作。

梳理完2026年上半年的增量项目,感觉皖能电力是妥妥的增长股。无论明年长协电价变化如何,在2026年容量电价提高之后,经营稳定性加强了。

增量部分的盈利预测:

煤电容量电价每千瓦增加65元,16GW的火电权益大概增加10亿的收入,但这10亿不是白拿的,预计2026年火电利用小时数和电价都会有些压力,在2026年中长协电价没落地前,不好做量化分析,保守点姑且认为利好和利空相抵。如果26年的执行过程中电量和电价都比预期的好,那就当是意外惊喜吧。

新疆配套新增1.8GW权益新能源项目,由于风电权益占比高,保守估计增加3亿净利润,外加潜在收购的1.5GW按照50%权益1.25亿的净利润,皖能新疆新能源项目增加4.25亿的净利润。

皖能安徽省内新增项目,2026年新投产的4个火电项目权益+0.138GW的风电权益,火电按照4500利用小时数,度电3分钱收益计算大概增加2亿的净利润,风电按照2000小时计算,大概带来0.2亿的净利润。

两项合计增加6.45亿的净利润,对比2025年24亿的归母净利润,大概25%的净利润增长空间。

关于估值:

2025Q3归母净利润 19.06亿,假设2025年第四季度同比没有增长,盈利持平为4.81亿,则全年归母净利润23.87亿,今天的收盘价7.78元,对应2025 PE 7.41,按照35%分红率对应股息率4.75%,45%分红率对应 6%股息率。考虑到2026年的成长,30亿归母净利润,对应2026 PE 5.77 按照35%分红率对应6%股息率,45%分红率对应 7.79%股息率。@今日话题

声明:本人持有较大仓位皖能电力,以上观点只代表本人看法,不构成投资建议,跟买注意风险!