25~26年粤桂股份利润估算及估值预测

之前也看过一些大佬们的预测,普遍预测净利7亿,而且后面估值空间很大(500,1000亿都有可能),这些结论我基本认同。虽然结论差不多,但是我对利润的估算和估值的预测过程可能跟他们有点不一样。

先给结论:

1. 利润估算

25年年报利润估算:6.6~7.2亿元,中位数6.9亿,最低6.6亿,最高7.2亿

26年一季度利润估算:3.7亿左右, 全年可能达到15亿左右

2. 估值预测

短期(1~3个月):

估值范围:132-216亿,对应价格:16.5-26.5元之间

合理价格:210亿,价格能给到26.5, 18-19元是底部

中长期(6~12个月):

估值范围:225-450亿,对应价格:28-56元之间

合理价格:330亿,价格能给到41.5, 27-30元是底部

当然我个人觉得过程尽量精确“计算”,结果不要过于“计较”。

一、利润估算

1)利润来源

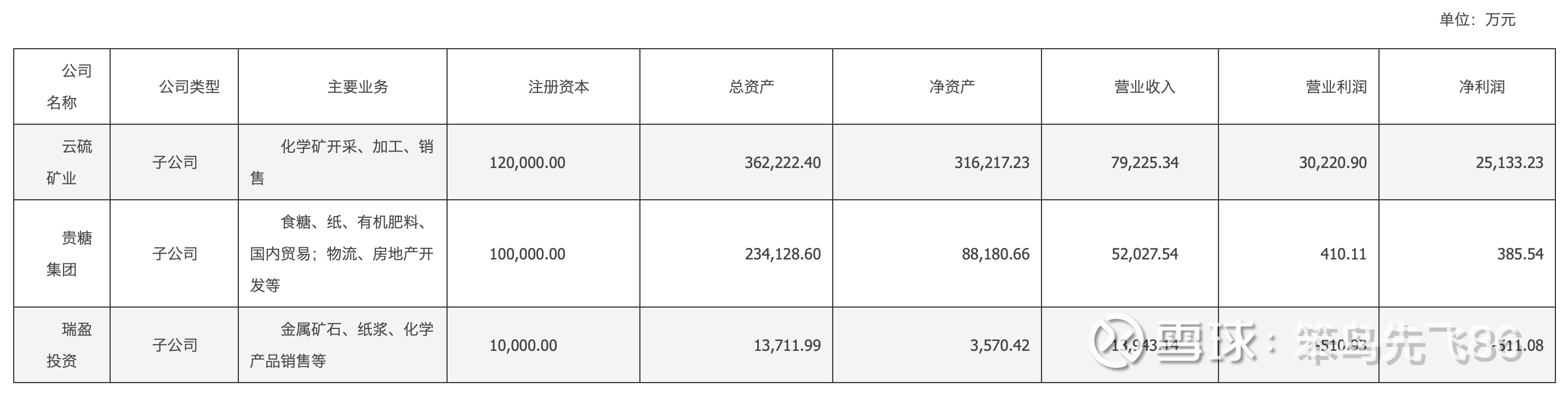

粤桂主要业务来自以下几个子公司:

1. 贵糖集团:生成糖浆,纸浆和加工贸易,参考这几年财报说明,这元几乎是不赚钱的,甚至亏钱,所以这里基本忽略。

2. 瑞盈投资:金属矿石、纸浆、化学产品销售,目前除了银粉一期投产了,其他很多都是进行中的新项目在持续投入中,所以这里基本忽略。

3. 云硫矿业:化学矿开采、加工、销售,是最赚钱的业务,比如硫精矿,硫酸。

从年报可以看出,利润的主要来源是云硫矿业子公司,而且主要来源是硫精矿和硫酸。

2)估算公式

先给出估算第n季度利润基本公式:

P(n) = P(n-1,2,3) + S(n)/r - S(n)*t - d

P(n): 估算第n个季度利润

P(n-1,2,3): 为近期某个季度(一般为上一个季度)已知利润

S(n): 为估算第n个季度硫铁矿带来的增量利润

r: 为硫铁矿增量利润在整个增量利润中占的比例,默认为70%

t: 为企业所得税比例,云硫矿业为高新企业,所得税系数15%

d: 为不确定费用或者减值,如资产减值等

n > 1 且 n <= 4

S(n) = D(m) + D(m-1) + D(m-2)

S(n): 为估算第n个季度硫铁矿带来的增量利润

D(m): 为估算第m个月硫铁矿带来的增量利润

D(m-1): 为估算第m-1个月硫铁矿带来的增量利润

D(m-2): 为估算第m-2个月硫铁矿带来的增量利润

m > 3 且 m <= 12

D(m) = p*[R(m)-R(m-3)]

D(m): 为估算第m个月硫铁矿带来的增量利润

p: 推算平均每月硫铁矿产量,万吨

R(m): 第m个月硫铁矿价格,元/吨

R(m-3): 第m-3个月(一般为上一个季度)硫铁矿价格,元/吨

m > 3 且 m <= 12

3)估算2025四季度利润

1. 估算硫铁矿利润占比

如下图可以看到硫精矿,硫酸销售毛利很高,净利润占大头,这里假设硫铁矿销售为占整个集团净利润为85%(见“估算2025年三季度硫铁矿增量利润在集团利润占比”已推导出r=70%,而四季度硫铁矿继续涨价不少,所以简单估算一下取85%),其他为15%,即r=85%

说明:新项目还在持续亏钱,糖浆等微利,-3mm,矿块,矿粉,磷肥等划分到剩下的15%利润中

2. 估算硫铁矿月产量

云硫的硫精矿以硫铁矿(35%含硫量)作为基础原材料生产的,生产的硫精矿一部分外销,一部分内销制硫酸和其他化工,为了简便计算,这里统一折算成硫铁矿来处理。

硫精矿->硫铁矿:1吨 * (48%/35%) / 90% ≈ 1.5吨

说明:加工损耗在85%~95%之间,90%是平均损耗;48%代表硫精矿平均含硫量,35%代表硫铁矿平均含硫量

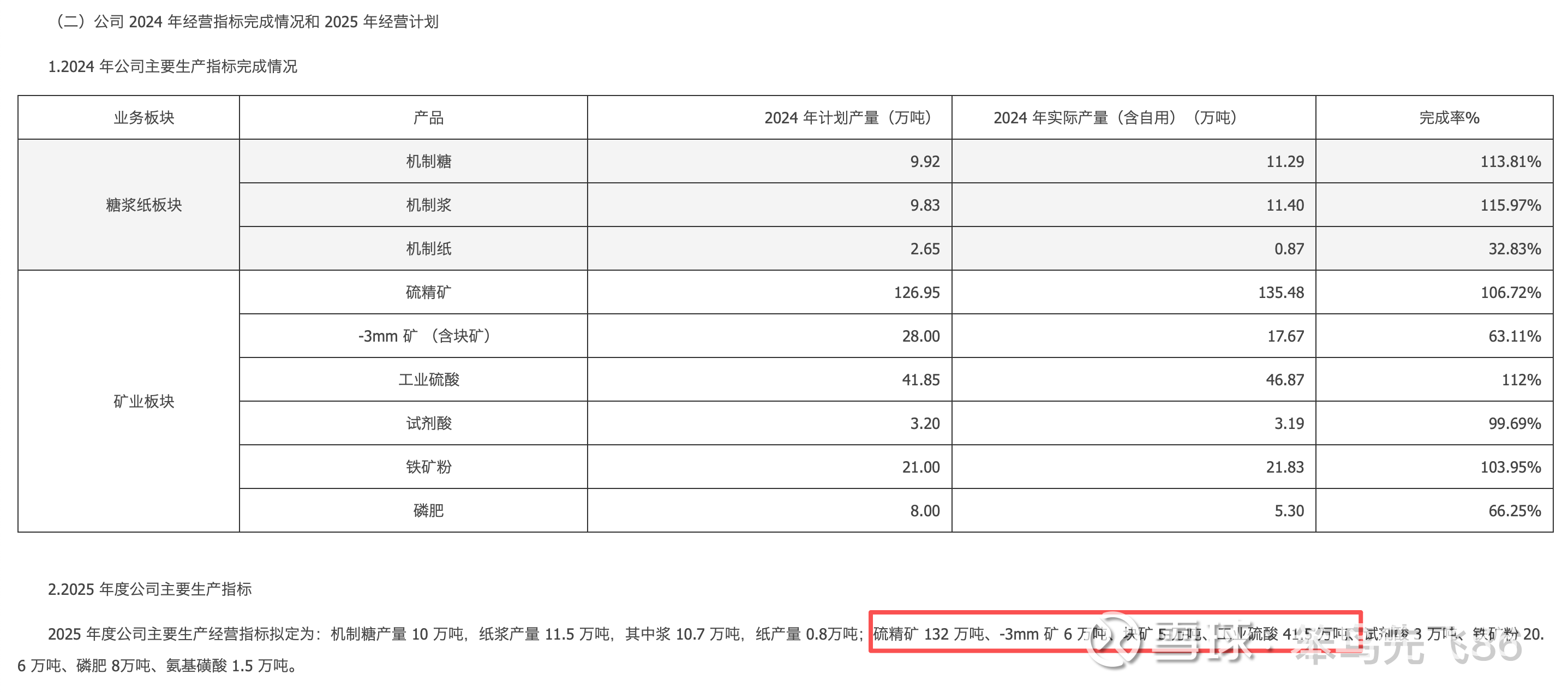

根据24年年报计划,预计25年生产132吨硫精矿,而且从历年来看基本都是满产满销,所以简单平均到每个月中,对应的硫铁矿为:

硫精矿产销量:132万吨/12月 = 11万吨/月

硫铁矿产销量:11万吨/月 * 1.5吨 = 16.5万吨/月

说明:硫精矿部分用于生产硫酸会产生增量利润,这里也假设增量利润计算到剩下的15%利润中,即硫酸有两部分利润,一部分归到硫铁矿利润中,另一部分归到附加值中。

计算出p=16.5万吨/月

3. 计算增量利润

硫铁矿价格:

三季度:7月份硫铁矿价格为720元/吨,8月份涨价硫铁矿价格为930元/吨,9月份涨价硫铁矿价格为960元/吨,即R7 = 720元/吨,R8=930元/吨,R9=960元/吨

四季度:12月份涨价硫铁矿价格为1120元/吨,即R10 = 960元/吨,R11=960元/吨,R12=1120元/吨

四季度比三季度增加值:(除了价格,其他假设同等条件下)

D(10) = p*(R10-R7) = 16.5万吨 *(960-720)元/吨 ≈ 4000万, 即10月比7月增加4000万

D(11) = p*(R11-R8) = 16.5万吨 *(960-930)元/吨 ≈ 500万, 即11月比8月增加500万 D(12) = p*(R12-R9) = 16.5万吨 *(1120-960)元/吨 ≈ 2650万, 即12月比9月增加2650万

总增量利润:S(4) = D(10) + D(11) + D(12) = 4000万 + 500万 + 2650万 = 7150万

4. 计算总利润

参考往年年报,资产减值,环比前三季度减值可能会增加,假设增加0~2500万元,参考前三季已减值666

参考往年年报,四费,环比前三季度可能会增加,假设增加0~2500万;

说明:扣非变化不大,资产减值和费用是最大的变数,比如24年全年减值3109万,但三季度还回转了165万,显然为了保留利润而调节的。所以这里也只能估算一下范围d = 0-5000万。

查询财报前三季利润约43820万,三季度约20720万,即P(3)=20720万

估算利润:

所得税税费t=15%(高新企业),因前面假设r=85%利润由硫精矿产生,所以这里计算时,需要把剩下的15%的利润也考虑进去

四季度净利润:

P(4) = P(3) + S(4)/r - S(4) * t - d = 20700万 + 7150万/85% - 7150万*15% - (0~5000万) ≈ 23000~28000万

最小值:23000万

中间值:25000万

最大值:28000万

年净利润:

最小值:43820万 + 23000万 = 66820万

中间值:43820万 + 25000万 = 68820万

最大值:43820万 + 28000万 = 71820万

结论:估算2025年四季度利润6.6~7.2亿元,中位数6.9亿,最低6.6亿,最高7.2亿

4)估算2026一季度利润

按照类似的方式推算2026年一季度(对比2025年三季度),一季度变化两个点:

1. 硫铁矿价格为1230元/吨,硫酸价格约900元/吨

2. 银粉二期(600吨)即将进入投产,短期暂时不会增加多少利润

计算增量利润:

假设月产量p与2025年相同16.5万吨,价格不涨,因2026/1/1 调价为1230元/吨,即R1,R2,R3 = 1230, 同样因为涨价将r调整为90%即r=90%,企业所得税不变t=15%, 减值或者费用新增假设为0,即d=0

D(1) = p*(R1-R7) = 16.5万吨 *(1230-720)元/吨 ≈ 8400万, 即26年1月比25年7月增加8400万

D(2) = p*(R2-R8) = 16.5万吨 *(1230-930)元/吨 ≈ 5000万, 即26年2月比25年7月增加5000万

D(3) = p*(R3-R9) = 16.5万吨 *(1230-960)元/吨 ≈ 4400万, 即26年3月比25年7月增加4400万

总增量利润:S(1) = D(1) + D(2) + D(3) = 8400万 + 5000万 + 4400万 = 17800万

总利润:P(1) = P(3) + S(1)/r - S(1) * t - d = 20700万 + 17800万/90% - 17800万*15% - 0 ≈ 37800万

结论:估算2026年一季度利润约3.7亿,假设其他条件不变下,26年全年可能达到15亿左右。

5)估算2025年三季度硫铁矿增量利润在集团利润占比

根据2025已出报告:

2025年前三季度43820万,三季度20720万

2025年半年利润:23233万,二季度:11548万

2025年一季度利润:11685万

计算硫铁矿2025年三季度利润增量:

7月比4月增加: D(7) = p*(R7-R4) = 16.5万吨 *(720-720)元/吨 = 0万

8月比5月增加: D(8) = p*(R8-R5) = 16.5万吨 *(930-720)元/吨 ≈ 3500万

9月比6月增加: D(9) = p*(R9-R6) = 16.5万吨 * (960-720)元/吨 ≈ 3600万

总增量利润:S(3) = D(7) + D(8) + D(9) = 0万 + 3500万 + 3600万 = 7100万

根据实际已知利润倒推出r:

计算硫铁矿在集团中利润占比,假设为(15%为企业所得税t=15%, 不确定费用假设为d=0):

P(3) = P(2) + S(3)/r - S(3) * t - d = 11548万 + 7100万/r - 7100万*15% - 0 = 20720万

计算出r ≈ 70%

按照类似的方式估算出硫铁矿2025年二季度利润增量:

二季度利润:11548万,一季度利润:11685万, 两个季度对比利润也没有太大的区别,一二季度硫铁矿没有涨价,反过来验证了利润主要是由硫铁矿涨价推动的

二、估值预测

1)影响估值变量

1. 硫铁矿价格(宏观环境),这个是最关键因素,因为它基本直接决定了公司的总利润,也直接影响到估值,所以需要时刻关注走势变化来估值。

2. 新项目(如银粉二期,石英矿等),这个也是很重要的因素,短期影响不大,长期只会增厚公司的估值,需要持续关注。

3. 大盘走势(如上证指数),这个更多的是影响市场给的PE,比如牛市给到30PE也不过分,所以也需要关注走势变化进行调整。

4. 与固态电池的关联性,硫化物技术路线如何发展,目前这个没有确定,估计公司内部也在研究拓展这方面业务,一旦确认500亿以上市值也是有可能的。

5. 定增方案落地,短期可能对股价有点影响,长期感觉影响不大,甚至是利好。

2)根据之前计算的利润进行估值

25年利润6.6-7.2亿,pe:20-30,估值范围:132-216亿,对应价格:16.5-26.5元之间

26年利润15亿,pe:15-30,估值范围:225-450亿,对应价格:28-56元之间

3)个人看法

短期(1~3个月):

1. 当前是牛市,给到PE=25并不过分

2. 年报7亿,偏中性

3. 叠加对26年的预期120%

预估合理价格:7亿 * 25 * 120 = 210亿,价格能给到26.5, 18-19元是底部

中长期(6~12个月):

1. 是否是牛市不确定,给到PE=20并不过分

2. 26年预估利润15亿

3. 新项目陆续投产,长期利润有影响,预期110%

预估合理价格:15亿 * 20 * 110 = 330亿,价格能给到41.5, 27-30元是底部

长期(12个月以上):

暂不做预测

当然我个人觉得过程尽量精确“计算”,结果不要过于“计较”。