20250820 华住集团二季报

Exponentially

· 安徽

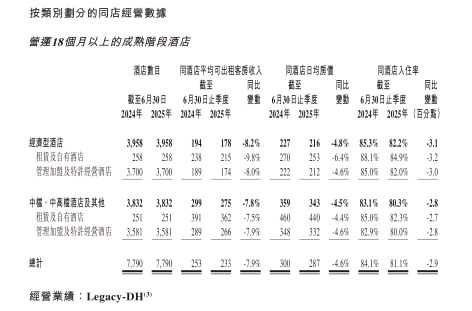

1、连锁酒店最重要的指标应该是

【同酒店日均房价 x 同酒店入住率 x 酒店数目】

在25Q2,这三个指标中,前两个同比都在下降,靠酒店数目的增长维持营业收入的低增长(同比3.46%).

2、【轻资产战略】改善经营利润率

全季酒店营收结构来自两类业务:

(1)租赁及自有酒店

(2)管理加盟及特许经营酒店

在收入结构中,第一块业务同比下降7.6%,第二块业务同比22.8%,这样的轻资产战略会一直持续。

其实海底捞最近招加盟商也是开始实行类似的轻资产战略,在营收低增长的情况下取得经营利润的健康增长。

收入结构的变化带来了经营利润率的同比上升,由25.6%上升至27.8%。

3、短期凭借轻资产战略、长期等待经济回暖

二季报中管理层也预期,短期日均单价及入住率难以回暖。

国内酒店的连锁化率仍然很低,给了华住靠酒店数目中增长维持营业收入低增长的空间。

同时,践行轻资产战略短期内维持经营利润10%以上的增长。

以现在的经营利润

点击查看全文