202601 月底了,将跟踪的一些股票捋一捋

一、贵州茅台

1、本轮周期和上一轮周期,不能刻舟求剑,不认为今年可以周期反转

(1)上一轮周期,PE最低跌到过10X以下,本轮周期调整了四五年了,PE仍然有20X。

(2)上一轮周期反转,靠的不是大众消费需求,而是货币化拆迁带来的房地产周期上行,也就是说,上一轮股价走强仍然是贵州茅台金融属性的周期反转。

2、贵州茅台今年的上涨机会在于板块轮动而非周期反转,全市场唯一现金流好、商业模式优、调整周期长、基金仓位低的板块,今年可能会有板块轮动的上行机会。

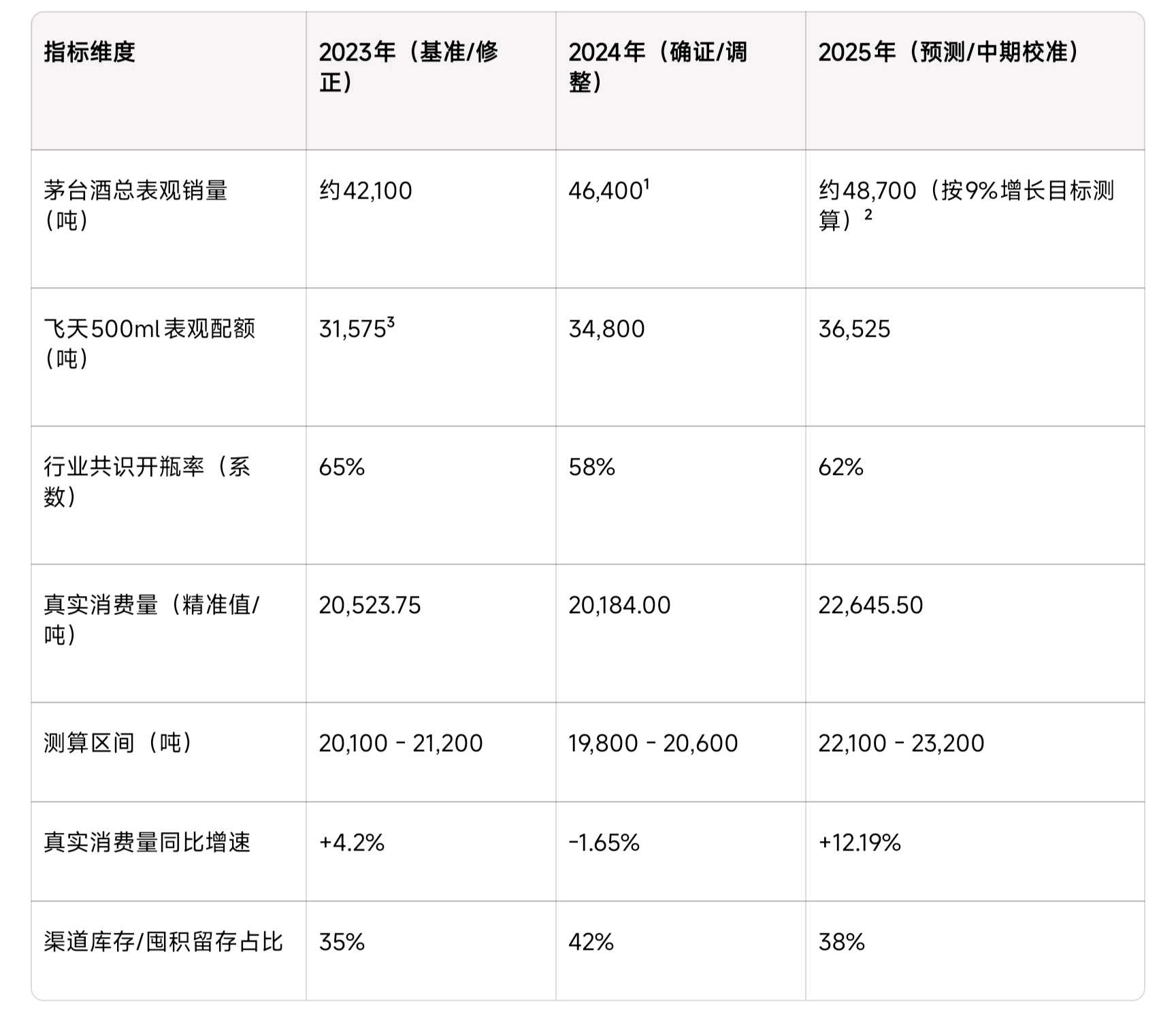

3、GEMINI根据可靠来源做的真实动销汇总

2026年应该还是去库存,未到供给动销平衡的一年。

4、从基本面及技术面的操作,1200左右是一个好的长期建仓位置。

二、伊利股份

1、今天看了一个华南地区的经销商访谈,常温奶动销仍在下行,今年想要维持业绩仍然需要压货。也就是说,伊利仍未进入去库存阶段,股价可能很难走强。

2、常温奶不断下滑,低温奶是一个仍然在增长的细分市场,但这个细分市场最好的标的似乎是君乐宝,因为其业务主要为低温奶(悦鲜活)。其通过全国性的新渠道(小象超市等即时零售、直播电商、货架电商、山姆开市客等)挤压了区域性的低温奶市场空间,在市场增量中取得了更大的份额。

3、基本面仍未见底,定性上护城河不如茅台、赚钱难度高于茅台,PEG似乎也比茅台要高;跟踪为主。

三、理想汽车

这周写了好几篇聊过了,这里不啰嗦了,等新一代L系列换代再更新。

四、海底捞

我的感觉是海底捞2026年可能会迎来困境反转的投资机会。

1、海底捞主品牌各项经营数据,比如翻台率、毛利率、客单价等,可能接近见底了,看25Q4的数据和管理层表述吧。

2、特许经营轻资产做下沉市场,类似华住集团在2025年股价涨幅的逻辑。

3、“红石榴”计划中的一些品类,发展得不错,比如“举高高”,采用的不是直营模式,ROIC可能对业绩是有正向帮助的。我觉得海底捞做得做好的一点是如何给基层人员打开发展空间以及如何分配利益,目前“红石榴”计划中的一些品类,我相信张勇可能也能把这些事情做对。

五、北美MEG6

1、META,广告的高增长我不认为是AI带来的效率提升,而是放款了广告的审核,说白话就是广告开始百度化。META最让我震惊的是,过去几年在元宇宙上烧了800亿美金,股价还能新高,可见其赚钱之容易。对AI的投资高于元宇宙一个数量级,并且META并没有云计算业务,风险高很多。

2、谷歌,强到其他巨头抱团围绕Open AI形成了反谷歌联盟。可以打开某🐟,上面很多低价GEMINI Pro的账号,最新的付费用户数据可能超预期,赌财报胜率可能会很高。

3、OAI,如果真的年底上市,会带来很多影响,比如底层算力的投入更稳了,如果上市之后能够来一次深度调整,是值得买入长期持有的。