中炬高新到底值多少钱?

$中炬高新(SH600872)$ 对比了几家调味品公司,千禾、海天等发现中炬高新有些低估,可能是因为历史原因吧,但是从目前价格看似乎是一个合理的击球区,加了一点点仓位。如下是$中炬高新(SH600872)$ 简单的DCF 估值模型,计算出来合理股价应该是22元,距离目前股价有30%的上涨空间,消费升级叠加鼓励消费,未来可能会有很大机会。

关键假设(基于2025年12月最新信息)

项目假设值说明预测期5年(2025–2029)成熟行业,5年足够反映中期趋势永续增长率(g)3.0%略低于中国名义GDP增速,符合调味品行业长期稳态WACC(加权平均资本成本)10.0%考虑治理风险溢价,略高于海天(约8.5%)所得税率25%标准企业税率总股本7.94亿股截至2024年底数据净债务-8.6亿元(即净现金)货币资金 > 有息负债(实际无有息负债)非经营性资产60–80亿元主要为中山1600亩土地,按保守评估土地资产不产生经营现金流,不纳入FCFF预测,但需在最终股权价值中单独加回。

DCF 模型搭建步骤(含计算公式)

预测未来5年营业收入与利润(2025–2029)

基础数据(2024年实际):

营收:约55亿元

毛利率:39%

EBIT利润率:约18%(剔除一次性影响)

资本开支/折旧:Capex ≈ 折旧,维持性支出为主

增长假设(谨慎乐观):

年份营收增长率营收(亿元)毛利率EBIT率

假设理由:短期去库存拖累2025年,随后恢复低速增长;高端产品提升盈利质量。

计算每年 FCFF(企业自由现金流)

公式:

FCFF=EBIT×(1−税率)+折旧与摊销−资本开支−Δ营运资本

简化处理(因公开数据有限):

折旧 ≈ 资本开支 → 净资本支出 ≈ 0

营运资本变动:按营收的1%估算(调味品行业周转快,变动小)

示例(2025年):

EBIT = 52.3 × 17% = 8.89 亿元

NOPAT = 8.89 × (1 – 25%) = 6.67 亿元

Δ营运资本 = 52.3 × 1% ≈ 0.52 亿元

FCFF ≈ 6.67 – 0.52 = 6.15 亿元

同理推算2026–2029年 FCFF:

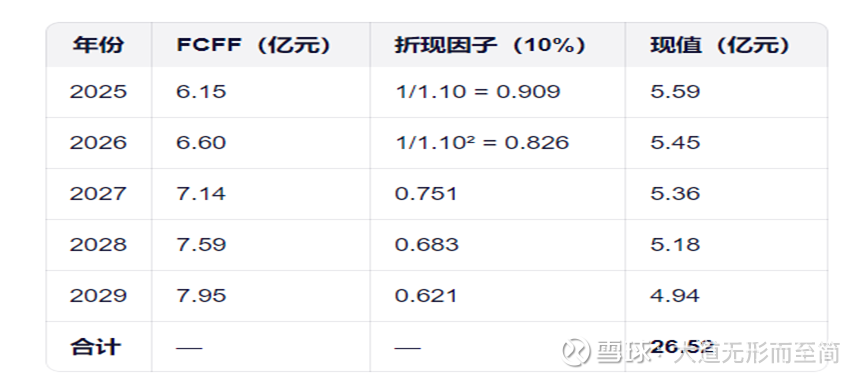

计算显性预测期 FCFF 现值

使用 WACC = 10% 折现:

PVt=(1+WACC)t/FCFFt

年份FCFF(亿元)折现因子(10%)现值(亿元)

计算终值(Terminal Value, TV)

使用戈登增长模型:

TV2029=WACC−g/FCFF2029×(1+g)=10%−3%7.95×(1+3%)=0.078.19=117.0亿元

折现到今天(2025年):

PV(TV)=117.0/(1.10)5=1.6105117.0≈72.65亿元

计算企业价值(EV)与股权价值

企业价值 EV = FCFF现值 + TV现值 = 26.52 + 72.65 = 99.17 亿元

净债务 = 有息负债 – 现金 = 0 – 8.6 = –8.6 亿元(即净现金)

非经营性资产(土地等) = 70 亿元(取中值,保守估计)

股权价值 = EV – 净债务 + 非经营性资产

= 99.17 – (–8.6) + 70

= 99.17 + 8.6 + 70 = 177.77 亿元

计算每股内在价值

总股本 = 7.94 亿股

DCF目标价 = 177.77 亿元 ÷ 7.94 亿股 ≈ 22.4 元/股