一文看懂上市公司——重庆百货

今天让我们一起走进重庆百货,它是西南地区零售龙头,业务覆盖百货、超市、电器、汽贸四大板块,并参股消费金融公司(马上消费金融,持股31.06%)。

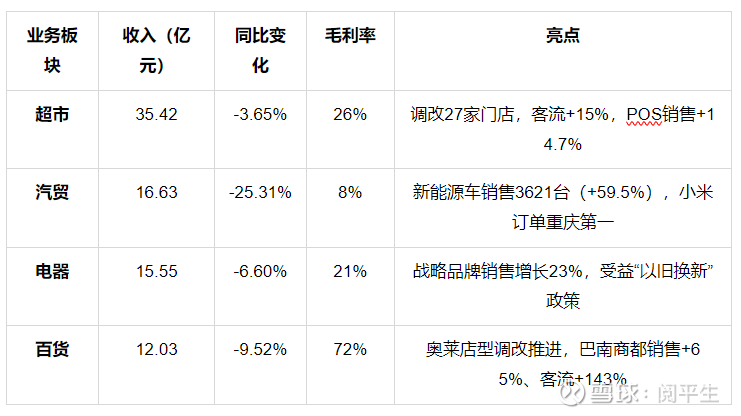

一、2025年上半年业务结构

核心转型策略:

汽贸新能源化:传统燃油车经销转向新能源代销,毛利率提升2个百分点。

门店调改增效:超市推“生鲜+折扣”模式,百货打造“城市奥莱+主题店”,电器升级智能场景。

区域聚焦:96.48%收入来自重庆,本地渠道优势显著。

二、财务表现:营收承压但盈利韧性凸显

1、2025年上半年核心数据

2、关键矛盾:

收入下滑:连续多期营收负增长(2024H1:-11.56%,2025H1:-10.45%),主因汽贸业务收缩及行业需求疲软。

利润逆势增长:通过轻资产转型(汽贸代销)、关停低效门店、供应链优化,抵消收入下滑影响。

三、现金流与资产负债:稳健与隐忧并存

1、现金流表现:

经营活动现金流净额8.44亿元,同比-20.52%,主因营收减少及回款放缓。

应收账款4.6亿元,同比+48.59%,周转率降至18.61次(2023H1为40.15次),回款效率需警惕。

2、资产质量:

货币资金49.6亿元,较上年+7.84%,流动性充足。

资产负债率60.55%,同比-5.63个百分点,但流动比率0.87、速动比率0.68,短期偿债压力较大。

3、风险点:

应收账款/营收比值升至5.72%(2023H1仅2.61%),信用减值损失同比+73.26%。

经营活动现金流/流动负债比值降至0.09(2023H1为0.16),偿债能力边际弱化。

四、管理层与公司治理

核心团队:

总经理胡宏伟(持股0.0245%),2025年9月减持2.7万股。

多名高管(乔红兵、王欢等)同期减持,合计套现超311万元,市场信心或受扰动。

治理亮点:

高分红传统:上市以来累计现金分红69.83亿元,2025年中期股息每股0.56元。

参股马上消费金融:贡献稳定投资收益(2025H1达3.6亿),受益消费贷贴息政策。

五、未来前景与风险

1、增长动力

调改深化:超市/百货门店调改后客流与销售双升,2025下半年计划加速推广。

政策红利:家电“以旧换新”补贴、消费贷贴息政策利好电器及马消业务。

2、潜在风险

收入持续承压:零售行业竞争加剧,线上分流及消费疲软或延续收入下滑趋势。

调改不及预期:门店改造投入大,若客流转化率低将拖累回报周期。

应收账款风险:回款效率下降可能引发坏账计提增加,侵蚀利润。

六、投资价值总结

核心优势:区域零售龙头地位稳固,调改推动毛利率提升,高分红提供安全边际。

短期挑战:营收增长乏力,现金流承压,高管减持影响情绪。

机构观点:

11家机构给予“买入”评级,目标均价38.69元(较当前28.99元溢价33%)。

2025年预测归母净利润13.8亿元(PE 9倍),2027年有望达15.9亿元(PE 8倍)。

数据来源:公司2025年半年度报告、券商研报(天风证券、国信证券等)、交易所公告,截至2025年9月16日。

#重庆百货# #PCB板块再走强,胜宏科技续创新高# #英伟达推MLCP液冷,液冷股全线走强# $凌霄泵业(SZ002884)$ $仁和药业(SZ000650)$ $重庆百货(SH600729)$