稀美资源,卡位四大未来产业(AI/半导体、新能源、医疗、航空航天)核心材料环节的全球龙头

NIGLAKE

· 安徽

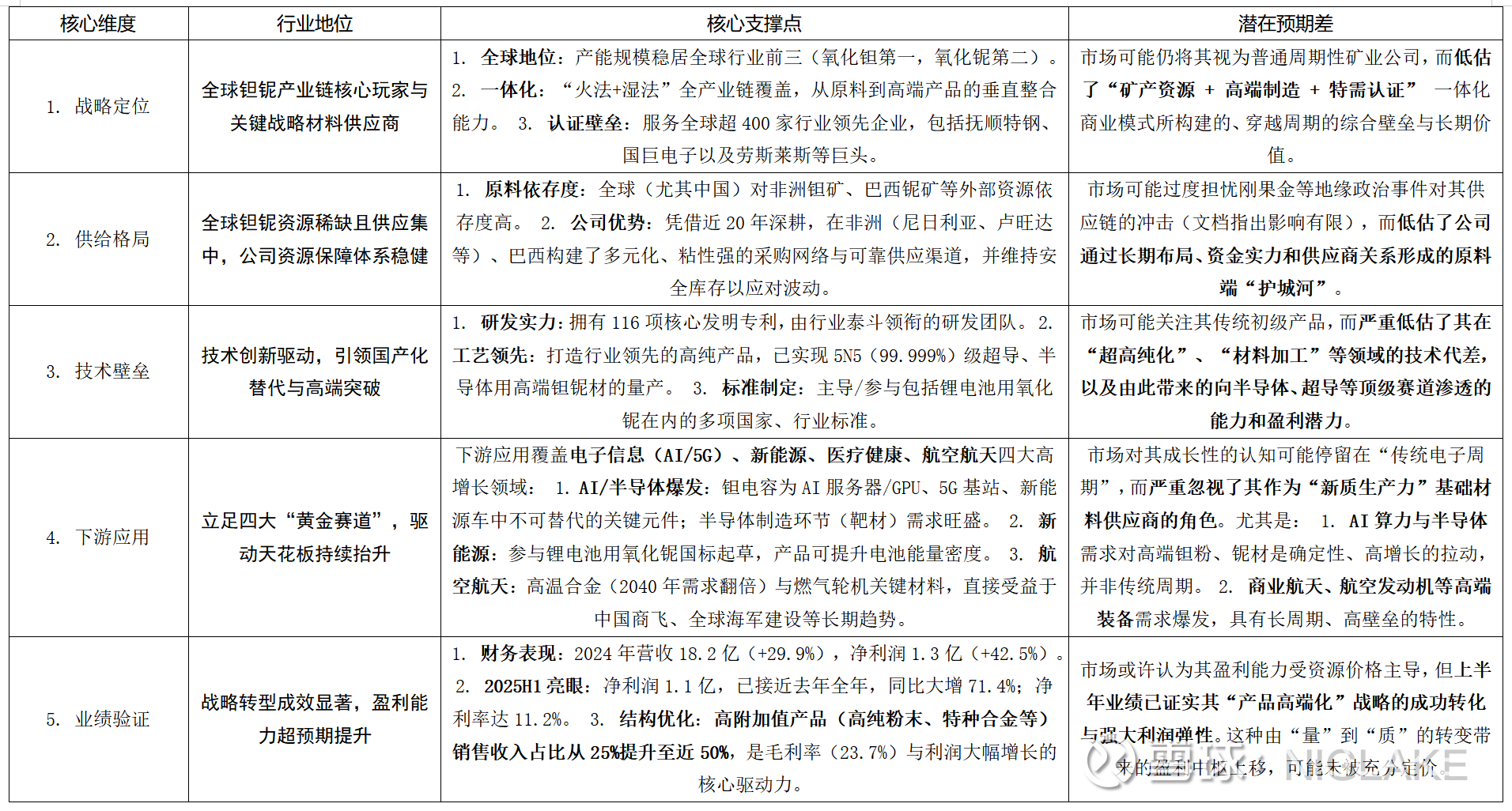

总结与核心结论

稀美资源,是一家 “凭借全产业链与核心技术,卡位四大未来产业(AI/半导体、新能源、医疗、航空航天)核心材料环节的全球龙头” 的成长型公司。它已超越单纯的资源周期逻辑。

核心预期差在于市场可能:

低估了其技术壁垒与高端产品放量对盈利能力的深刻重塑(高附加值产品占比近半)。

忽视了其在AI算力硬件、商业航天等顶级赛道中的关键卡位,这些领域的增速和壁垒远高于传统消费电子。

对其原料供应链的稳健性和公司战略执行力存在认知不足。

简而言之,投资稀美资源的逻辑正从 “全球稀缺资源定价权” 向 “高科技材料平台型公司的成长性” 演变。观察其高附加值产品收入占比的持续提升以及在半导体、航空航天等尖端客户的验证突破,是验证其成长逻辑的关键。