参考市场对于劲方和Revolution的估值,和誉还未price in的KRAS管线矩阵拥有150亿港元以上的价值。

昨日,劲方医药于H股上市,当日即大涨106%,市值飙升至150亿港元。纵观其管线,发现该公司主要以KRAS管线获得市场青睐:

1)KRAS G12C抑制剂「氟泽雷塞」:24年8月在中国实现商业化,用于治疗NSCLC和CRC患者,是中国首款/全球第三的KRAS抑制剂,中国权益已授予信达。

2)KRAS G12D抑制剂「GFH375」:25年2月在中国启动针对晚期实体瘤的I/II期临床的II期部分,并将在25Q4启动针对PDAC的注册临床,海外权益已授予Verastem。

3)Pan KRAS非降解类分子胶「GFH276」和EGFR-Pan KRAS ADC「GFS784」处于临床前阶段。

KRAS是当前肿瘤开发的热门方向,对于NSCLC、PDAC、CRC等大癌种均有治疗潜力。KRAS的突变亚型众多,其中TOP3为G12C(32%)、G12D(23%)和G12V(21%)。

无独有偶,和誉也有类似的管线布局。

目前,KRAS G12C领域玩家众多,竞争格局烈化,国内有劲方/信达的「氟泽雷塞」、艾力斯/加科思的「戈来雷塞」、益方/正大天晴的「格索雷塞」获批上市,海外有Amgen的「Sotorasib」、Mirati的「Adagrasib」获批上市。

因此,和誉主要聚焦竞争格局良好的KRAS G12D以及Pan KRAS产品的开发,分别设计了「ABSK141」、「ABSK211」两款分子。

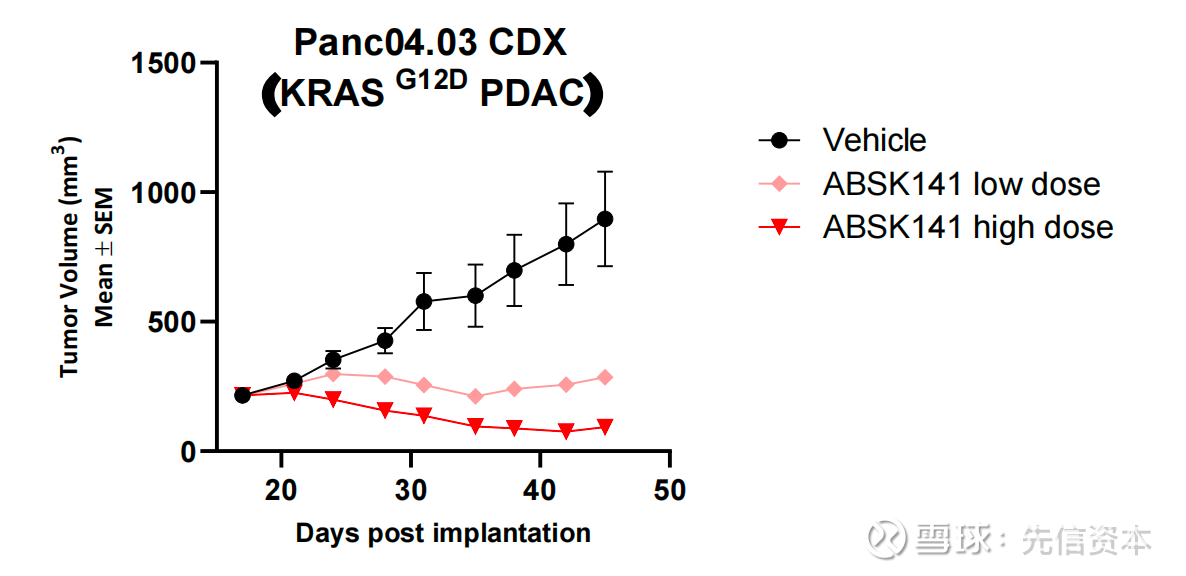

「ABSK141」是潜在BIC KRAS G12D抑制剂,临床前数据证明其具有以下优势:小鼠/大鼠/狗中的潜在BIC口服生物利用度;强大的效力和选择性;在PDAC、CRC等各种CDX模型中均有疗效;GLP毒理学研究中具有良好的安全性特征。「ABSK141」已基本完成IND研究,将于25H2进入临床阶段。

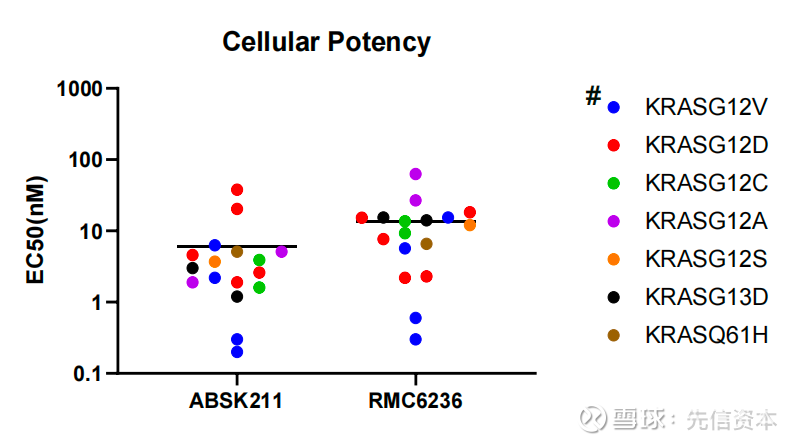

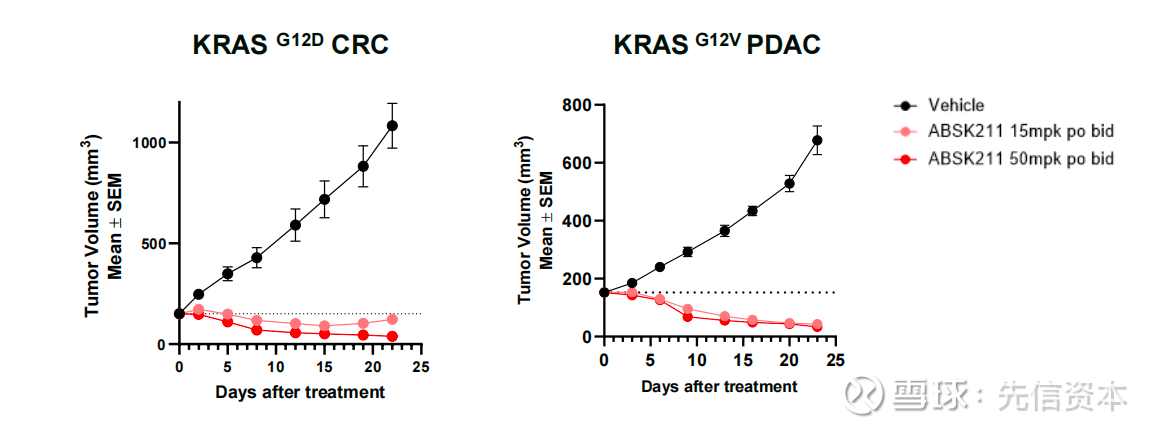

「ABSK211」是潜在BIC Pan KRAS抑制剂,对标Revolution的「RMC-6236」。临床前数据显示,「ABSK211」对于多种KRAS突变具有广泛抑制作用,同时不损伤KRAS非依赖性细胞系。通过和誉的药化工作,「ABSK211」在各物种(非人)中的PK表现均优于「RMC-6236」,即使在极低暴露水平下,仍能够观察到显著的体内疗效。此外,与「RMC-6236」、「GFH276」的三元聚合结构不同,「ABSK211」是纯粹的小分子,生产工艺简单、成本优势明显。「ABSK211」当前处于IND阶段,将于26年进入临床。

劲方医药2条KRAS G12C、KRAS G12D管线即给到150亿港元市值,Revolution的Pan KRAS管线是其81亿美元市值的主要支撑。

对比劲方和Revolution,和誉当前的市值仅包含了「匹米替尼」和「ABSK011」的价值,而并未将KRAS管线矩阵price in。从小分子关键的PK数据看,「ABSK141」和「ABSK211」很可能将成为BIC,并在26年读出人体数据+BD后,为和誉带来150亿港元+的市值提升。

$和誉-B(02256)$ $劲方医药-B(02595)$ $Revolution Medicines(RVMD)$