德琪在底线思维下的分部估值,当前位置底部绝对夯实

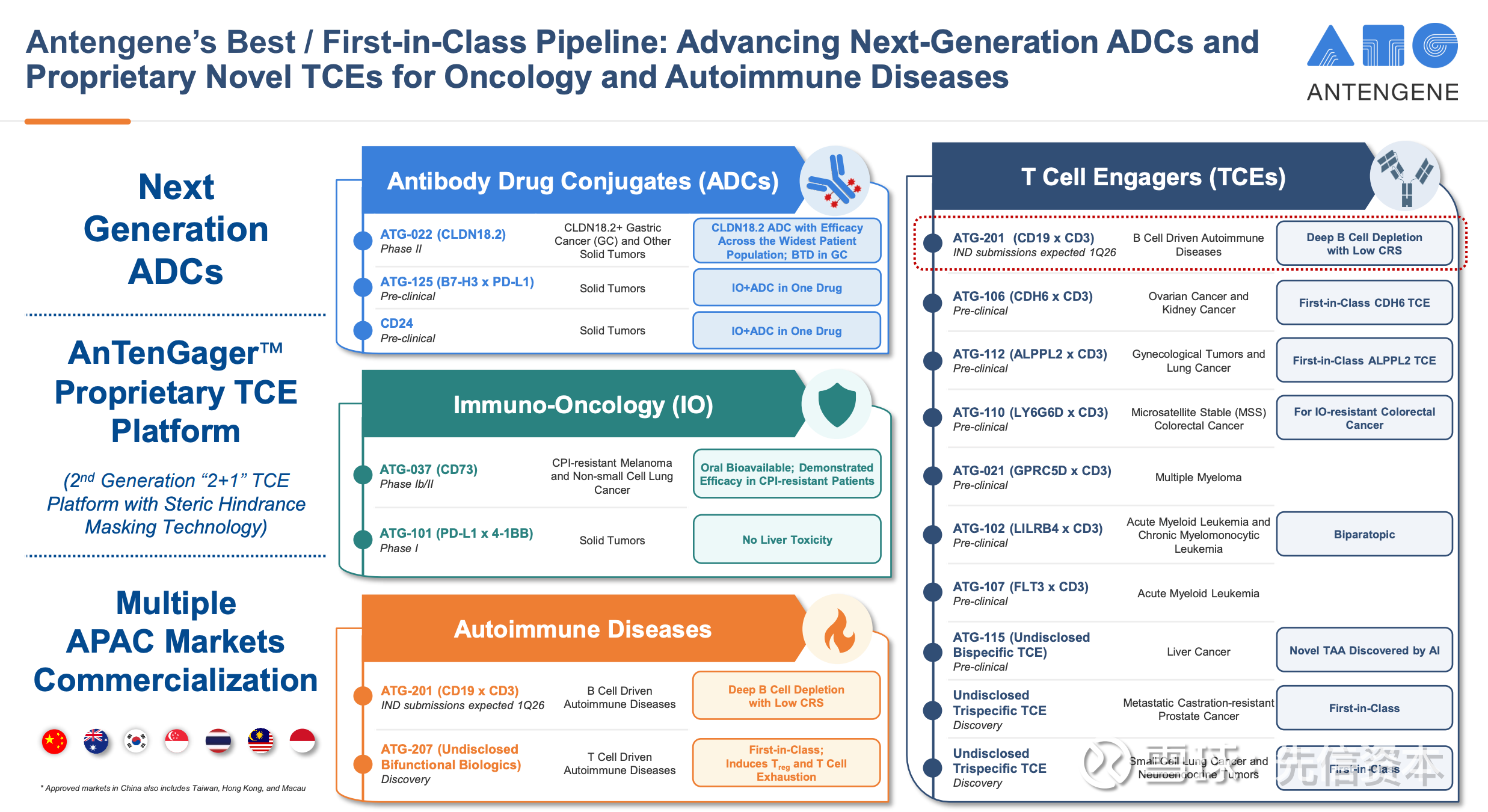

目前德琪的核心资产主要由五部分构成,包括在手现金、ATG-022、ATG-201+AnTenGager平台、ATG-037、希维奥。下文以底线思维测算,保守估计公司价值应不低于105亿港元,而当前实际市值仅26亿港元,具有300%上涨空间,底部绝对夯实。

一、现金底

25中报显示账面现金接近8亿港币,假设25H2消耗1亿港币现金。截至25年底,公司现金底为7亿港币(未计算ATG-201 BD首付款)。

二、ATG-022(CLDN18.2 ADC)

1. 潜在BIC,已获得FDA孤儿药认证与NMPA突破性疗法认定。唯一一款能够在CLDN18.2低表达及极低表达(IHC 2+≤20%)胃癌患者中实现应答的药物,具有显著的差异化优势。

2. 26年,ATG-022对照化疗治疗3线+胃癌的III期临床即将启动,注册路径已经明确。另外,ATG-022联合化疗+K药1线治疗胃癌的数据也将发布。

3. 根据德琪官方测算,ATG-022胃癌适应症具有50亿美元的销售峰值,其中1线12亿美元、3线+ 42亿美元。仅考虑GI相关肿瘤,ATG-022的BD首付款至少应该在2亿美元以上(折15.6亿港元)。由于ATG-022尚未实现license out,保守起见其管线价值以潜在BD首付款金额粗略计算。

三、ATG-201(CD19xCD3 TCE)+AnTenGager平台

1. AnTenGager首个成功出海的产品,26年3月已授权UCB。BD合同为:6000万美元首付款+2000万美元近期里程碑+11亿美元里程碑付款(开发/商业里程碑)+销售分成。

2. 交流会上,德琪表示2000万美元近期里程碑有信心在26年内完成。这意味着,年内ATG-201的deal将为公司贡献8000万美元现金收入。

3. ATG-201处于研发早期,保守起见管线估值仅考虑短期现金收入+后续里程碑的1/10。可得到ATG-201的价值为1.9亿美元(折14.9亿港元)。

4. AnTenGager平台目前仍有10条管线资产在手,均为FIC或具有差异化的BIC项目。在获得UCB背书后,AnTenGager将获得更多MNC关注,很可能在未来启动一系列的管线+平台授权(类似和铂的商业模式)。从三年维度看,若德琪通过AnTenGager,每年能够实现1个ATG-201级别的BD,那么该平台价值至少应该在5亿美元以上(折39.1亿港元)。

四、ATG-037(CD73小分子)

1. 目前热门的下一代io基石PD-(L)1/VEGF双抗可能存在短板,OS获益仍有高不确定性。ATG-037与io联用,在黑色素瘤和肺癌的OS改善上体现出良好潜力,同时三级以上AE发生率不超过8%。

2. 德琪已就ATG-037与君实达成合作,共同开发PD-1+抗血管生成+抑制腺苷免疫抑制的三轴策略。

3. ATG-037的估值方式可类比和铂HBM4003,二者均为免疫调节药物,且均有望显著提升io疗法的OS获益。26年2月,HBM4003已授权Solstice,总deal为12.05亿美元,其中前期对价1.05亿美元。由于ATG-037尚未实现license out,保守起见其管线价值以潜在BD首付款金额粗略计算。参考Solstice对于HBM4003的估值,ATG-037的价值至少应该在1亿美元以上(折7.82亿港元)。

五、希维奥(XPO1抑制剂,亚太权益)

1. 骨髓纤维化有望成为新的增量。24年诺华27亿美元并购MorphoSys,其核心资产为针对骨髓纤维化疗法的BET抑制剂pelabresib。合作方KPTI将在26年3月读出骨髓纤维化III期顶线数据,并在26年底-27年初递交NDA。德琪将视数据情况考虑加入全球III期临床。

2. 二线复发/难治性多发性骨髓瘤适应症已于25年7月获批,计划参与26年国谈,27年进入医保开始贡献收入,

3. 27年销售收入指引3.5亿+人民币,公司测算峰值5-10亿人民币。审慎起见,以6亿人民币作为销售峰值、3倍PS,希维奥的管线价值为21亿港元。

***以上观点仅供参考,不构成任何投资建议或买卖要约。投资者据此操作,风险自担。本人及本人所在投资机构可能持有所述公司的股票、认股证、期权,或第三方所发行与所述公司有关的衍生金融工具等,且持仓情况随时可能发生变动。