大陆进场提速却股价低迷,当下的灿谷是黄金坑吗?

近期灿谷的股价很低迷,市值不足10亿美元,不仅与其全球第二大BTC矿业公司的实力形成强烈反差,也与之前和比特大陆相关方约定的“必须让灿谷市值连续60个交易日维持在18.2亿美元”这一增发实现借壳上市的必要条件目标相去甚远。

个人认为这种“价值错配”并非市场对公司的否定,而恰恰是一个被严重低估的“黄金坑”机会。

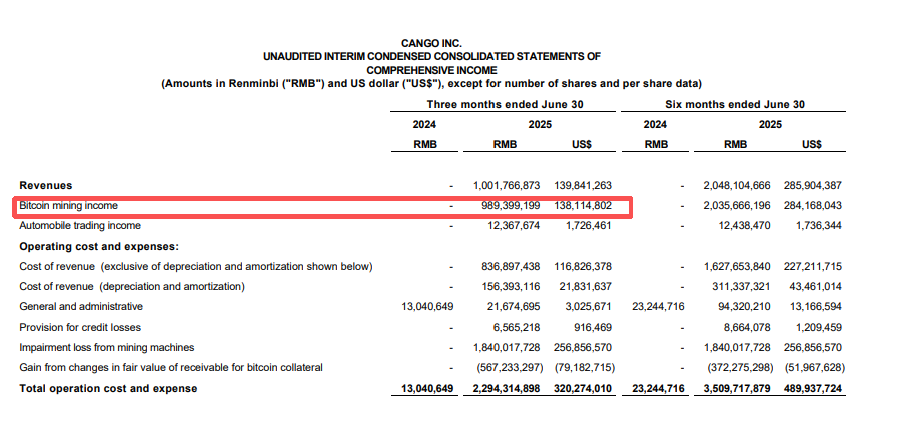

相比于几年前,灿谷的转型已从纸面走向现实,且成果远超预期。通过战略收购,公司算力规模已提升至50 EH/s,稳居全球第二,占全球矿业能力的6%。2025年第二季度财报清晰印证了这一成就:总收入1.4亿美元中,加密货币挖矿业务贡献了1.38亿美元,占比98%以上。

调整后EBITDA达9910万美元,单位采矿成本约98,000美元,虽然成本在一众矿企里面不算低,但随着灿谷后续在提升算力运用力和矿场电价方面获得更高的溢价权,后续成本能降低不少,同时公司账面持有1.18亿美元现金及等价物,流动性充足,为未来持续高效的运营提供坚实保障。这些数据都是实打实的业绩支撑,却未被市场充分认知。

市场对灿谷的估值低迷,根源在于对转型初期波动的过度放大。2025年第二季度,公司录得2.95亿美元净亏损,但这主要源于两个一次性非现金项目:18EH矿机重估减值和在CN资产处置损失。这些属于转型必经的“成长代价”,却成为市场抛售的导火索。

事实上,从2024年转型还不到一年,灿谷便从传统汽车服务商跃升为全球第二大矿企,速度远超行业平均水平。市场却将短期波动视为长期风险,忽视了公司已通过实际运营证明其转型能力,可以说目前灿谷的价值被恐慌情绪扭曲了。

灿谷的“币股融合”战略更揭示了其被低估的深层逻辑。CEO Paul Yu提出的估值模型,将公司价值锚定于BTC持仓、算力资产与未来增长潜力的综合评估,而非单一挖矿收益。这一逻辑已被MicroStrategy+MARA的结合体模式验证,但市场尚未接受。

灿谷已规划清晰路径:短期最大化50 EH/s算力;中期通过低成本矿区(8月收购的50 MW美国矿场)压降电力成本;长期向“能源高性能计算(HPC)”平台转型,为AI企业提供算力服务。

2026年上半年HPC试点的推出,将使公司从矿企升级为算力生态平台,与AI算力需求爆发形成共振。当前股价却未反映这一战略价值,估值显著低于同类公司。

行业情绪的降温进一步放大了估值错位。近期现货ETF受热捧,BTC价格回调导致矿企热度下降,市场对灿谷的估值也随之下滑。但这一逻辑存在根本性偏差:灿谷的HPC转型使其业务与AI算力需求深度绑定,而非单纯依赖大饼价格。。

如果要进行估值对比的话,灿谷的黄金坑属性只会被更加凹陷,全球算力规模相近的CleanSpark市值达37亿美元,Riot(算力规模更小)市值在60亿美元以上,而灿谷市值不足10亿美元。

这种错配源于市场对“币股融合”的认知缺失。灿谷持有BTC资产的潜在增值空间未被计入当前估值。大饼价格已站稳11万美元,但灿谷股价未同步上涨,证明市场对其价值重估存在严重滞后。

黄金坑的本质在于“价值与价格的背离”。灿谷的算力规模、成本优势、战略前瞻性与现金流健康度,共同构建了坚实的估值基石。当前股价已充分反映悲观预期,甚至过度悲观,而与之相对的事,灿谷的基本面却在持续向好。

目前在比特大陆进场提速的背景下,灿谷股价却持续低迷,这属于市场对价值的误判。历史经验表明,真正的大机会往往出现在情绪最悲观的时刻,目前灿谷低估的根源在于市场认知滞后,而非其他不利因素。

因此,我认为灿谷是市场错杀的黄金坑。它的算力规模、成本优势、战略深度与现金流储备,共同支撑着远高于当前股价的内在价值。随着“币股融合”逻辑被市场接受,HPC战略逐步推进,灿谷的价值重估也只是迟早的事。