逸仙电商逻辑检查0815

逸仙相对来说,是这些高动量的小票里长逻辑和想象力相对较好的,但市场走的比较犹豫,我这周花了点时间重新review了下这个票的逻辑,说下我自己跟下来的理解

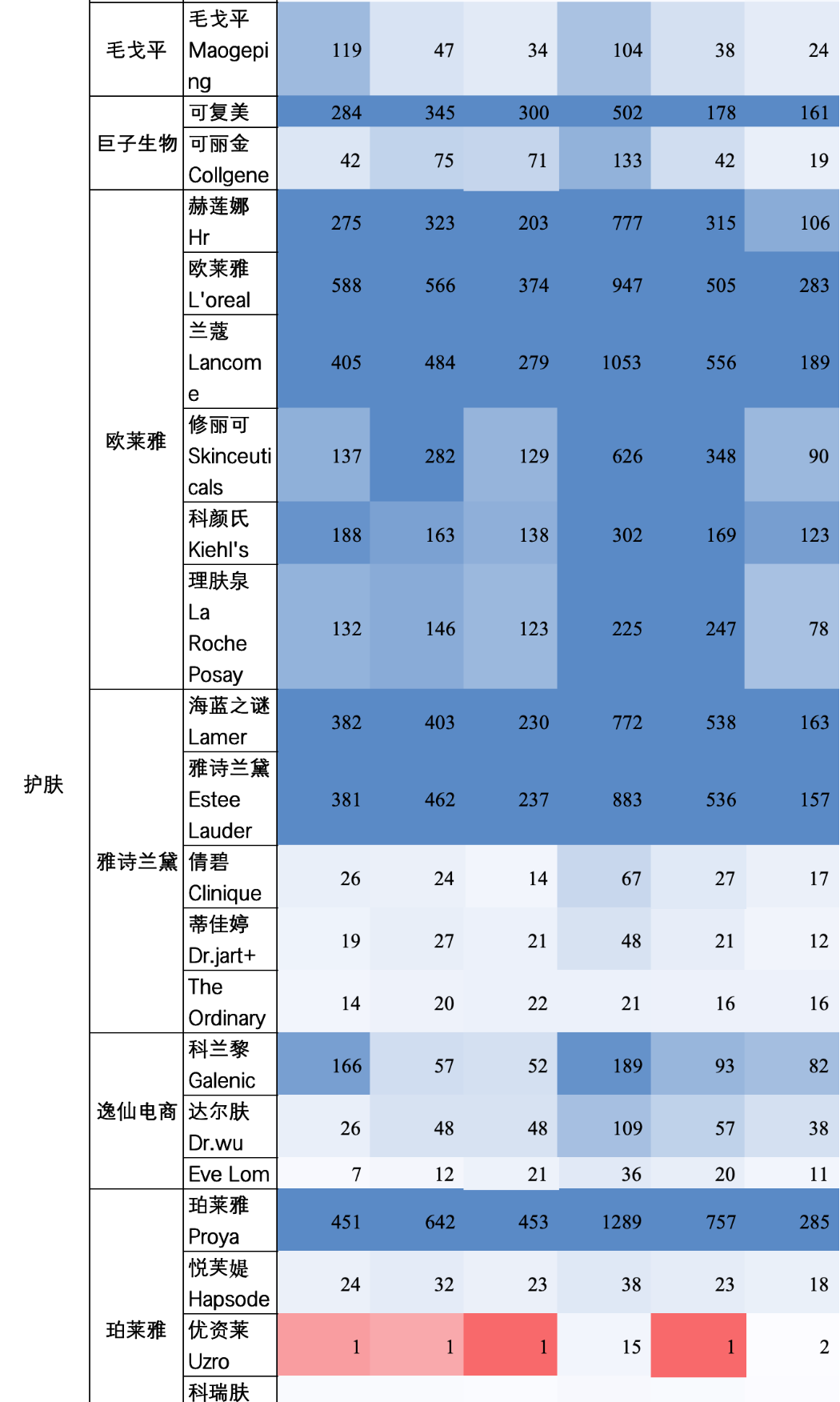

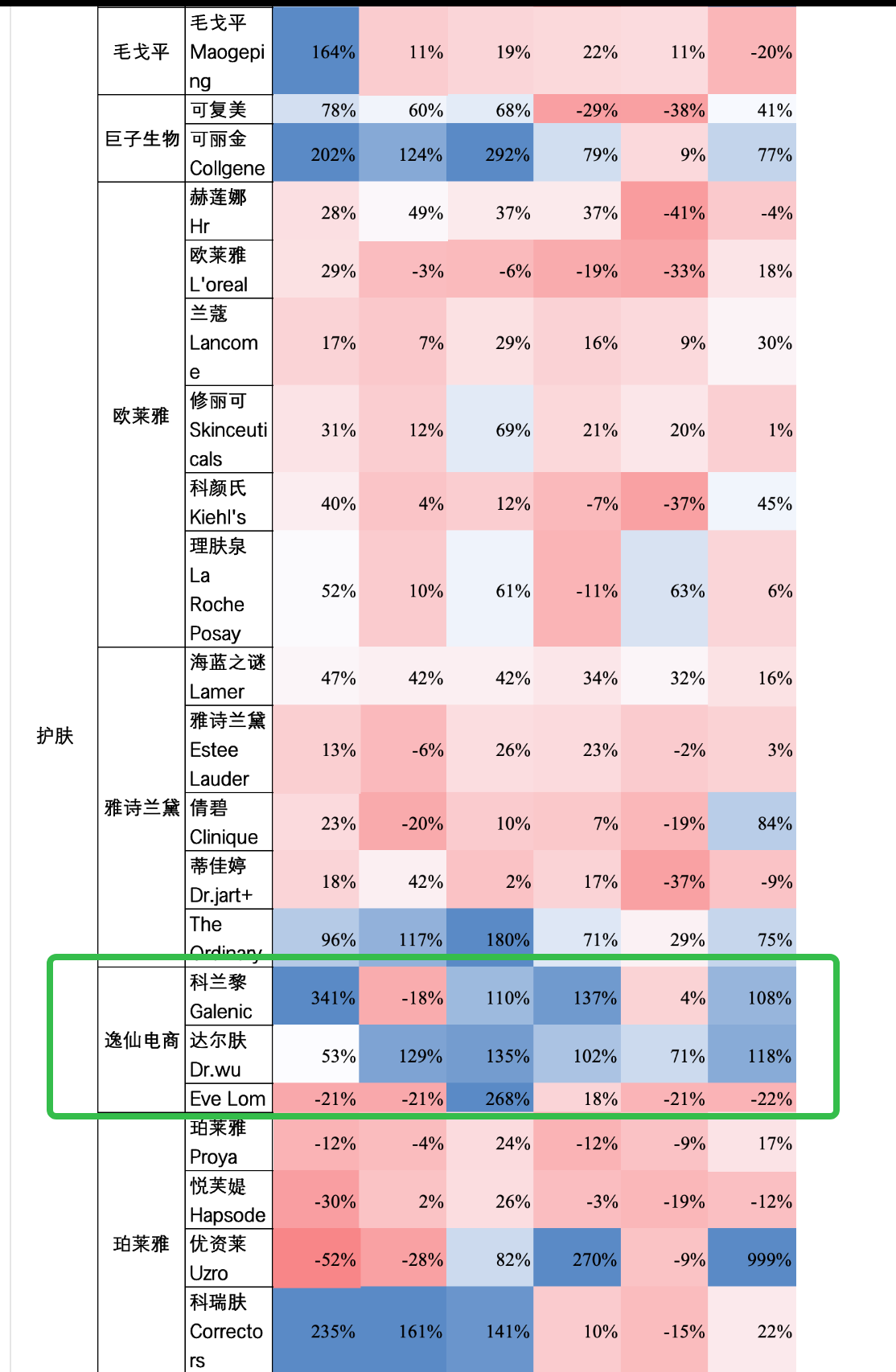

1. 高频数据线上高增,尤其是科兰黎和达尔肤,跟的紧的这已经是明牌了 ,如最后的图

2. 线上高增可不可持续,例如抖音这波红利结束后,会不会跟天猫一样进入低增。市场是有疑问的

这个我的理解是可持续的,科兰黎的高增速是很类似当年珀莱雅的逻辑,在一个核心大单品成功后去扩品类。VC 成功后建立了较强的品牌势能,进一步拓展到 VA,初步看第一步是成功的,接下来是针对 VC 和 VA 进行迭代,以及稳步往外拓品。

VC 和 VA 都能成功,一定程度上代表了市场认可了科兰黎的品牌。我自己去感受了下各个社交媒体的科兰黎内容,不得不说,曾经宝洁系最年轻的市场营销经理出身的黄锦锋在怎么把一个好的品卖好这件事上还是有点东西。过去缺的是一个好的品 我理解后面会走类似珀莱雅曾经走过的路,这个就得等时间来验证了

当然大的逻辑是公司的几个品踩中了这几年功效成分党的趋势,消费观念从认国外大牌到更接受国内功效更好的品牌的趋势还是在延续。早C晚A尤其明显

3. 这种高增是不是强费用推动的,市场也是有疑问的

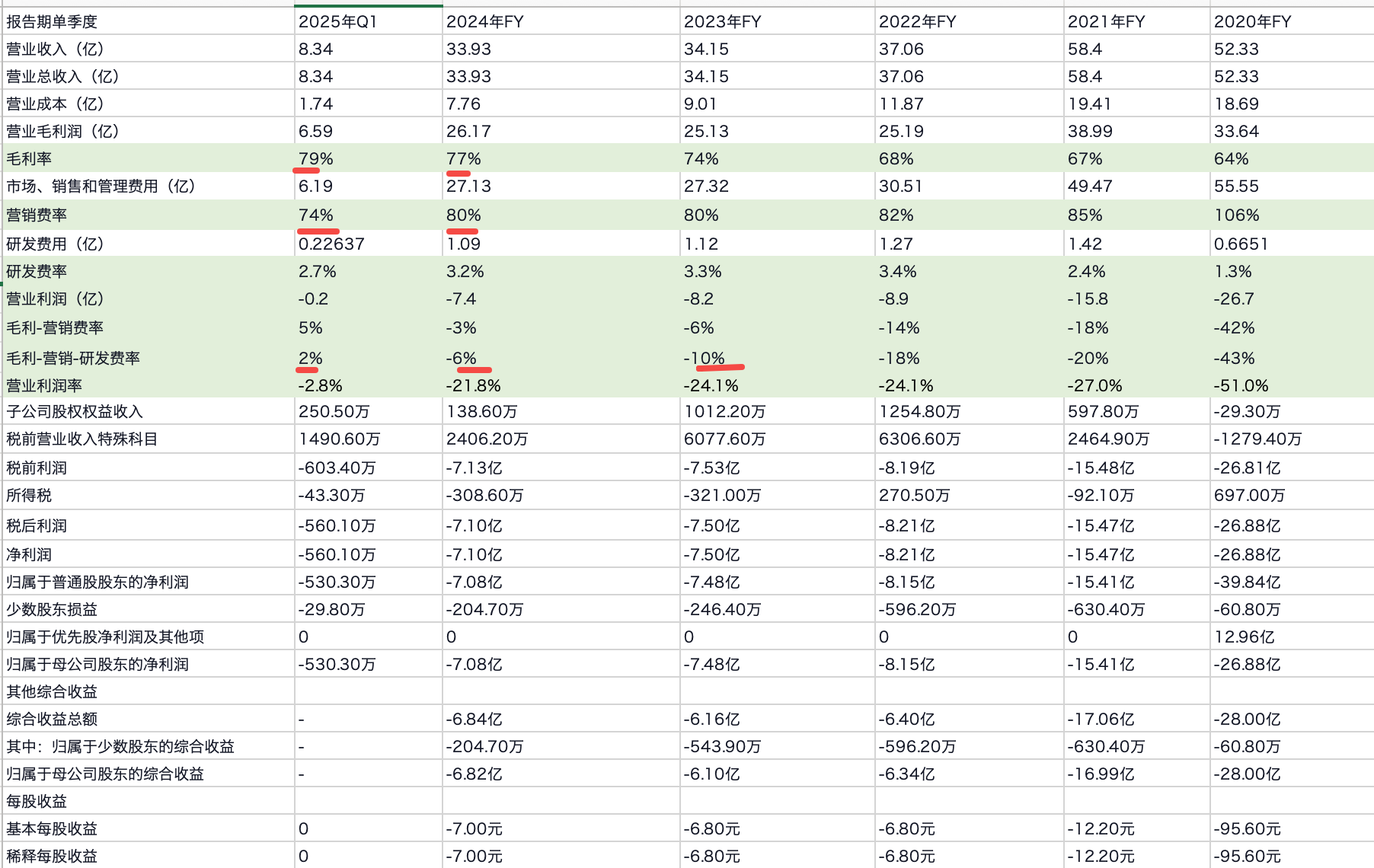

这部分是二季度财报以及后续需要重点验证的问题。由于现在达播比例大,以及今年签约了赵丽颖。一季度的数据来看,在改善,但短期我判断营销费率还是会比较高。这个问题其实也很依赖上一个问题,高增能不能持续,如果可持续很多费用就会被摊平,利润的杠杆效应也会很大 ,这个就要交给后续去检验了。

4. 管理层和股权结构

创始人黄锦峰在营销上的能力是不用怀疑的,过去在宝洁,御泥坊和完美日记彩妆时代已经证明了,但过去的问题是没有合适的品,创始人黄锦峰也不擅长产品。雅诗兰黛背景的承静的加入,以及这几年科兰黎和达尔肤的收购一定程度上解决了这个问题。当然,承静后面在研发上能做出多大贡献需要观察。

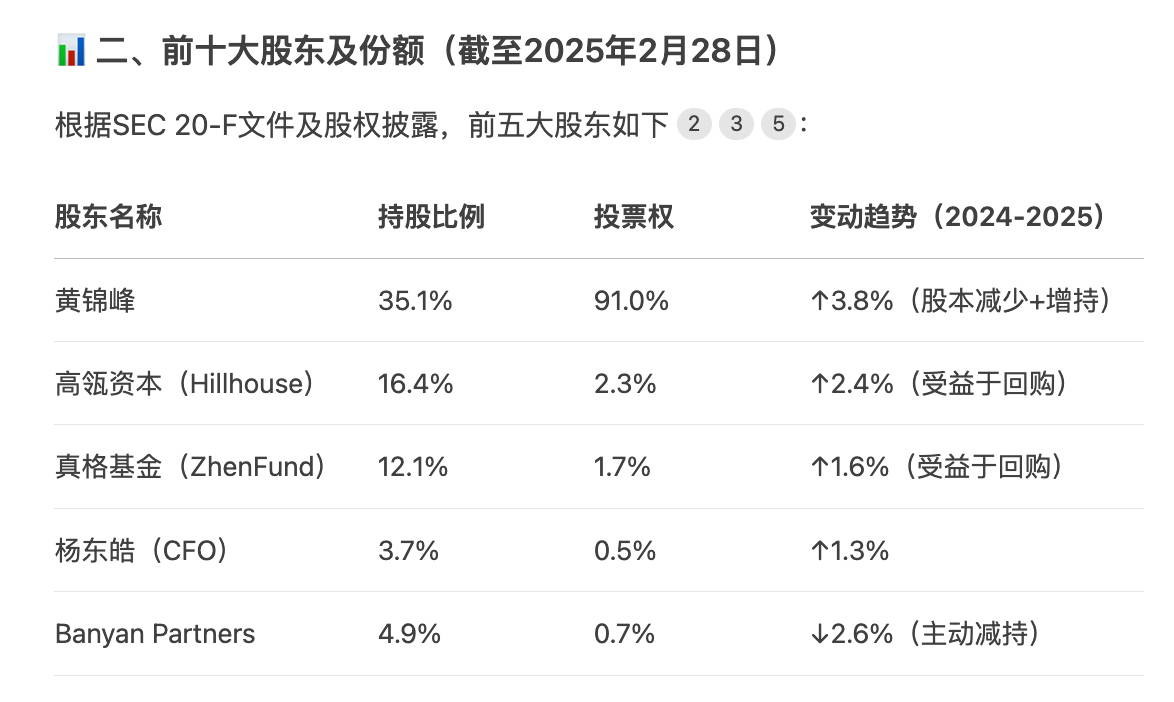

管理层的股东回报问题:过去来看,公司是有在回购,黄锦峰自己也在低位增持,这方面看暂时问题不大。

股权结构看起来是比较稳定,高榕资本过去一年因为担心持续亏损在减持,后面是否会继续减持需要观察一下。但比较明确的是,今年在收入基数提升的背景下,亏转盈是比较确定的。

暂时就想到这些问题了,对这个票感兴趣的有其他疑问下面留言下,我去研究下

备注:下图分别是2月到7月的数据