25Q2财报再创新高,小米长期估值怎么看

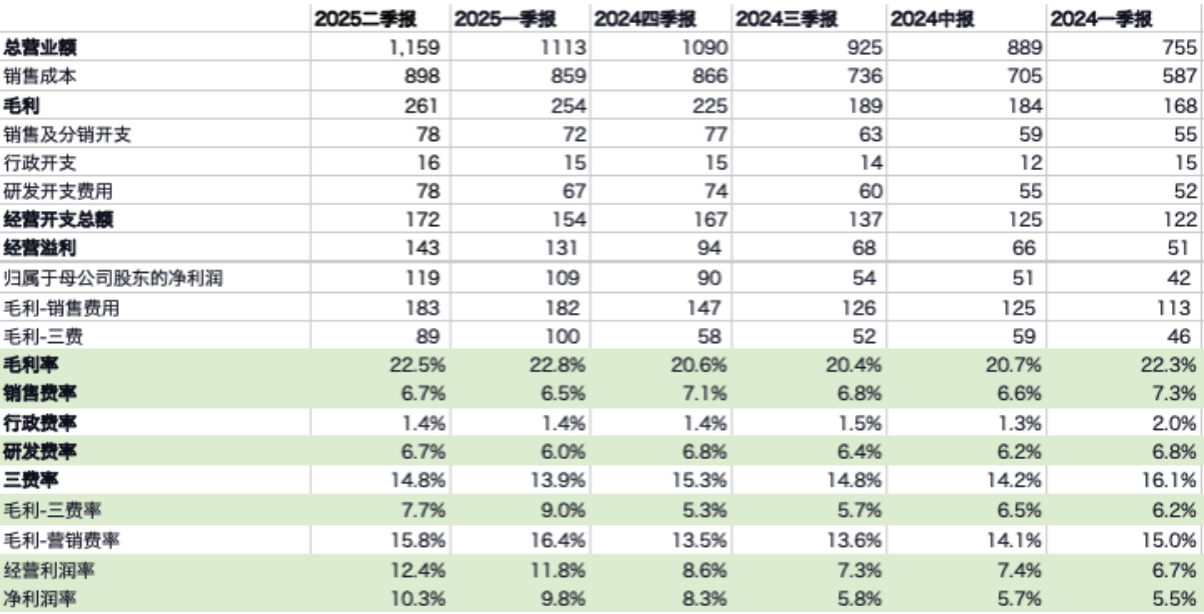

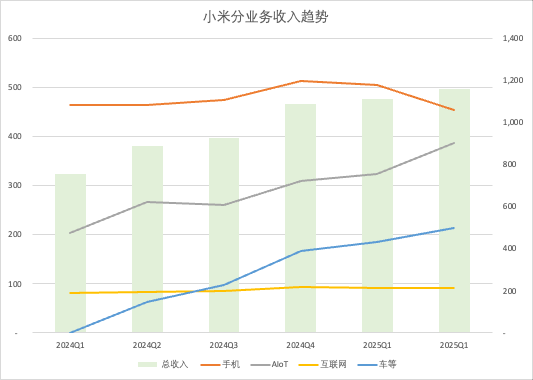

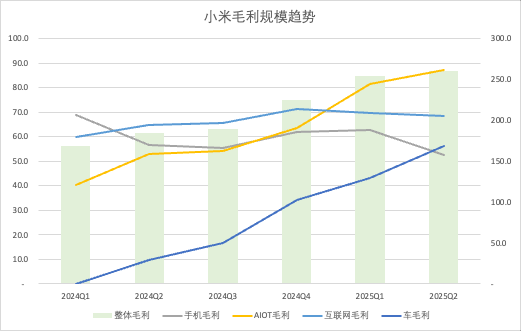

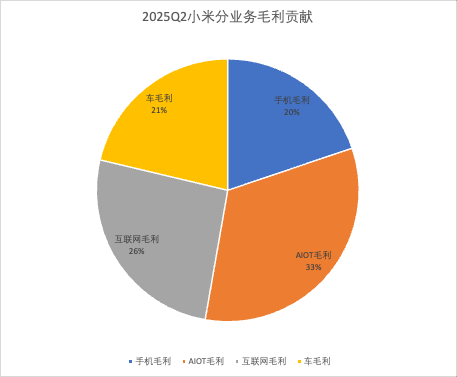

2025年第二季度,小米集团总收入1160亿,同比上涨31%;经调整利润108亿,同比上涨75%,都是历史最佳成绩了。如果看毛利-销售费用,也是来到了历史最佳水平。如果拆分业务来看的话,高毛利的IOT和汽车业务带动集团整体收入和毛利规模高速发展。下面分业务展开说一下,各个业务的现状和未来展望。

汽车业务:坡厂厚雪,属于小米汽车的时代才刚刚开始

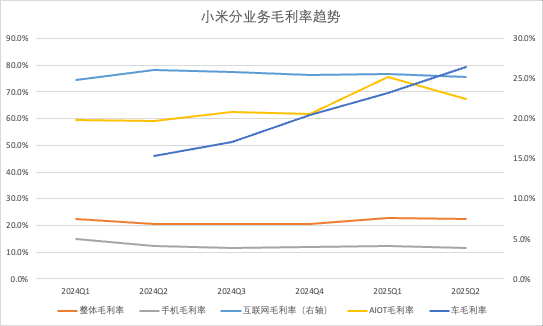

2025年Q2,智能电动汽车及创新业务营收录得213亿元;交付8.1万台,毛利率来到了喜人的26.4%,重要的事情再说一遍,26.4%。单车均价25.3万(费前28万,卢总口中的高端车均价了)。这个毛利率水平,到明年稳定状态,汽车业务的利润率非常值得期待。作为对比的是理想汽车在20%左右毛利率的时候,净利率是8-10%。

这个毛利率,主要得益于集团的爆品策略的成功,现在主要交付的就SU7一款车,当你单款车产能拉满的时候,规模效应就出来了,不仅你的产能利用率高,零部件的采购成本也低,毛利率自然就高了。当然这里面有一部分是SU7U在二季度大规模交付的功劳。

最近市场比较关注交付问题,这固然重要,但更重要的是,我们要看到,在雷总这个超级产品经理的带领下,SU7 和 YU7连续爆品,且占据了性能豪华这个易守难攻的位置。放眼整个市场,SU7和YU7并没有真正意义上的对手(懂车的都知道里面的门道有多深),往后看,我也不认为有什么车型可以真正去挑战SU7和YU7的这个生态位。要挑战这个生态位,你首先得在纽北战胜SU7U。

SU7一款车成功,你可以说是运气,SU7和YU7的连续成功,这代表的是团队的整体作战能力,在晚几年入场的情况下,能找到并拿下运动豪华这个易守难攻的生态位,这背后是雷总的超强战略判断力,品牌建设意识,团队的超强执行力。这比当初说小米为啥不先搞个SUV来大卖的人强的不知道哪里去了(懂车的都知道里面的门道有多深)。汽车行业可能很多人懂车,但大部分不懂生态位,也不懂怎么做品牌。我说这么多是想说什么呢,我想说的是,在这套底层能力的支持下,不仅SU7能成功,YU7能成功,后面的第三款车也大概率成功。27年后,汽车出海也大概率成功(况且SU7U纽北刷圈已经在海外积累了一定的知名度)。

长坡厚雪,在汽车这个业务上,在中国供应链和团队超强能力的背景下,我很有信心,10年内,小米汽车成为全球前五的车企非常值得期待,属于中国新能源汽车的时代才刚刚开始。

汽车业务的成功,给集团带来了两个额外的好处:

1. 品牌角度,小米汽车的巨大声量,让公司的品牌势能有了很大提升

2. 渠道角度,让小米之家的渠道网络可以进入之前进不去的点位,感兴趣的同学可以去搜一下,各个城市的最头部商场的小米之家门店是什么时候开始陆陆续续开业的,里面卖不卖车。这让小米之家的坪效有很大提升(汽车的进店带动了其他品类的销售),线下消费者在逛商场的过程中潜移默化的就拉升了小米品牌的高端感。这也是这两年小米新零售进展这么快的很重要的一个原因。

AIOT:数据亮眼,逐步开始有一定的弱网络效应

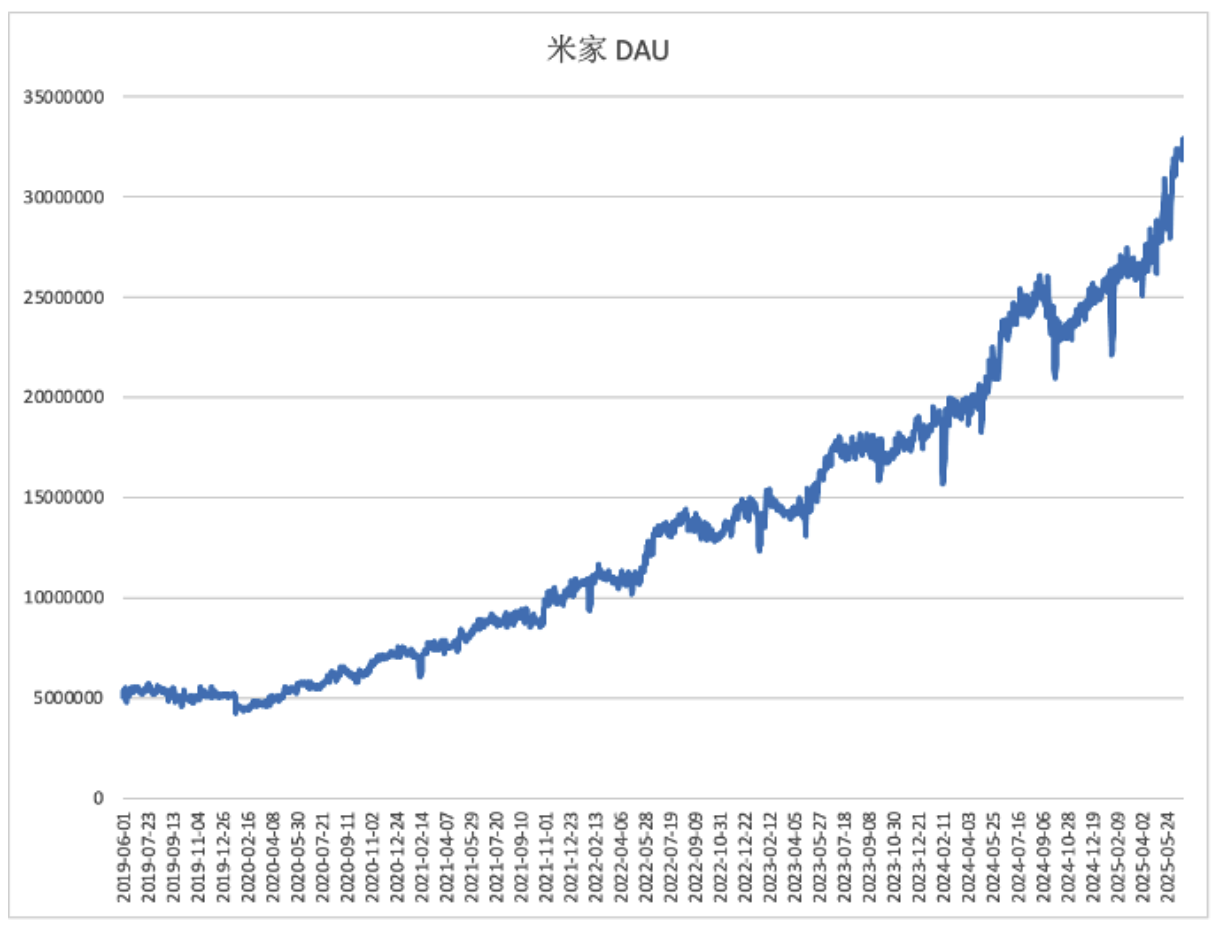

2025年Q2,AIOT业务收入387亿元人民币,同比增长44%;毛利率为22.5;其中智能大家电品类收入创历史新高,同比增长66%,尤其是空调业务(早发力2年,冰洗值得期待)。我们看米家的DAU也可以看出,向上的势能很强,尤其是在汽车业务 + 新零售战略的势能带动下,去年开始斜率有明显提高。

说个热知识,小米的IOT业务,现在已经是小米集团毛利贡献最大的板块了,这主要得益于IOT业务的收入高速增长和高毛利。讲个我自己周围的观察, 现在的年轻人对米家生态的接受度和依赖度越来越高,买家电和小电器,会尽量选择支持米家APP和小爱同学的,尤其是随着新消费时代到来,年轻人对生态互联的接受度和依赖度加深,小米人车家全生态的优势也是越来越大,这一点从这个季度智能大家电的业务成绩就能看出来。

米家的连接设备和使用用户越来越多,支持米家生态的厂商也会越来越多,这里面是有一定的弱网络效应的。当你开始用米家,后面再次选择带电设备,支持米家就成为了首选。这两天不还有新闻,西门子家电开始全系接入米家生态了嘛。现在看,人车家生态确实一定程度上落地了,且这个优势随着支持 AIOT 的设备和用户数变多,会越来越大

手机和互联网业务:短期逆风,四季度反转可期

2025年Q2,智能手机业务营收录得455亿元人民币,同比下降2%;全球出货量4,240万台,全球市占率14.7%;毛利率为11.5%,ASP为1,073元人民币。互联网业务营收录得91亿元人民币,同比增长10%,整体毛利率为75.4%。海外互联网收入达到30亿元,环比增长11%。

这个季度,手机业务遇到了暂时性的逆风,毛利率和销售额均有小幅降低。公司在财报沟通会上给的解释是:一方面是二季度没怎么发新品(而友商新品较多),另一方面是行业大盘比年初大家预期的差一些导致价格战,外加上游成本提升造成这个局面。随着现在大家清库存清的差不多了,外加四季度新机潮,四季度毛利率和销售额都会回到正轨。

手机业务这个板块,后续核心还是需要在高端机上发力站稳脚跟,今年的小折叠是个不错的开始,在以往提供极致质价比的基础上融入了时尚元素,也取得了不错的效果。后面需要在数字系列和大折叠上真正做出一些差异化的用户价值站稳高端。

小米后续的看点有哪些:

1. 小米的新零售策略,这两年在中国区做的很成功,不管是拓店速度(尤其是头部商场点位)还是坪效,都进展不错,门店模型领先。后续不管是国内头部商圈的覆盖,还是拓展到海外,都非常值得期待,这会给后面几年的业绩带来很好的推动作用。

2. 汽车业务:一方面随着产能提升,小米将迎来一波放量增长。当然这都是短期数据,关键的还是这套打法下,后面车型的成功。如果第三款成功了,市场就彻底服了,期待。

3. AIOT业务:随着米家APP的DAU持续高增,链接设备越来越多,支持米家的第三方厂商越来越多,可以小小期待一下,会不会到一个零界点,带来一定的网络效应。人车家全生态值得期待。

4. 硬核研发:从长期来看,产品和模式的成功固然重要,但更重要的是提升技术基座能力。这两年我们也看到了一些不错的进展,过去5年投入1020亿,在AI、新品、OS这几个最重要的硬核技术赛道取得了不错的成绩。AI方面:MiMo-7B,小米首个推理而生的开源大模型,数学推理和代码竞赛超越 GPT o1-mini;芯片上,5年投入135亿元,打造大陆首款3nm旗舰芯片玄戒O1,后面随着更多设备用上自研芯片,降本和性能提升都值得期待一下。OS上:历时7年,打造一套底层融合内核的“人车家全生态”操作系统澎湃OS。造车上,小米SU7 Ultra原型车进入纽北圈速总榜全球第三,量产车超越保时捷和特斯拉成为纽北史上最速量产电动车。

小米该如何估值:

某大V说,小米是中国的特斯拉 + 苹果,这么理解确实比较简单直接,也有开玩笑的成分。但小米现在这套人车家全生态的策略,确实有比较强的稀缺性,当链接设备和用户规模达到一个零界点,他的黏性是很强的。

从业绩确定性上来说,今年高增速比较确定;展望26年,汽车产能提升后,交付高增长 + 新零售拓店 + IOT的增长势能带来了很强的业绩确定性;展望27年,汽车出海欧洲 + 新零售出海加速,外加新车型的展开,也带来了很好的业绩保障。再往后,AI硬件入口是个期权。

现在的市场上,3 年内成长性确定的中国代表性科技制造公司,是非常稀缺的标的,且买且珍惜