上峰水泥 -- 股息托底的区域小王者

看海螺的时候关注到的,研究了一轮,总体的感受是:

1. 由于公司在24年开始大幅降低了资本开支,大幅提高了分红比例至接近100%,导致股息率一下就上来了,也就是说有个股息托底。在资本配置上,公司是比较有纪律性的,在行业不赚钱的时候就不扩张了。把钱分红回购 + 投资一些新兴产业。

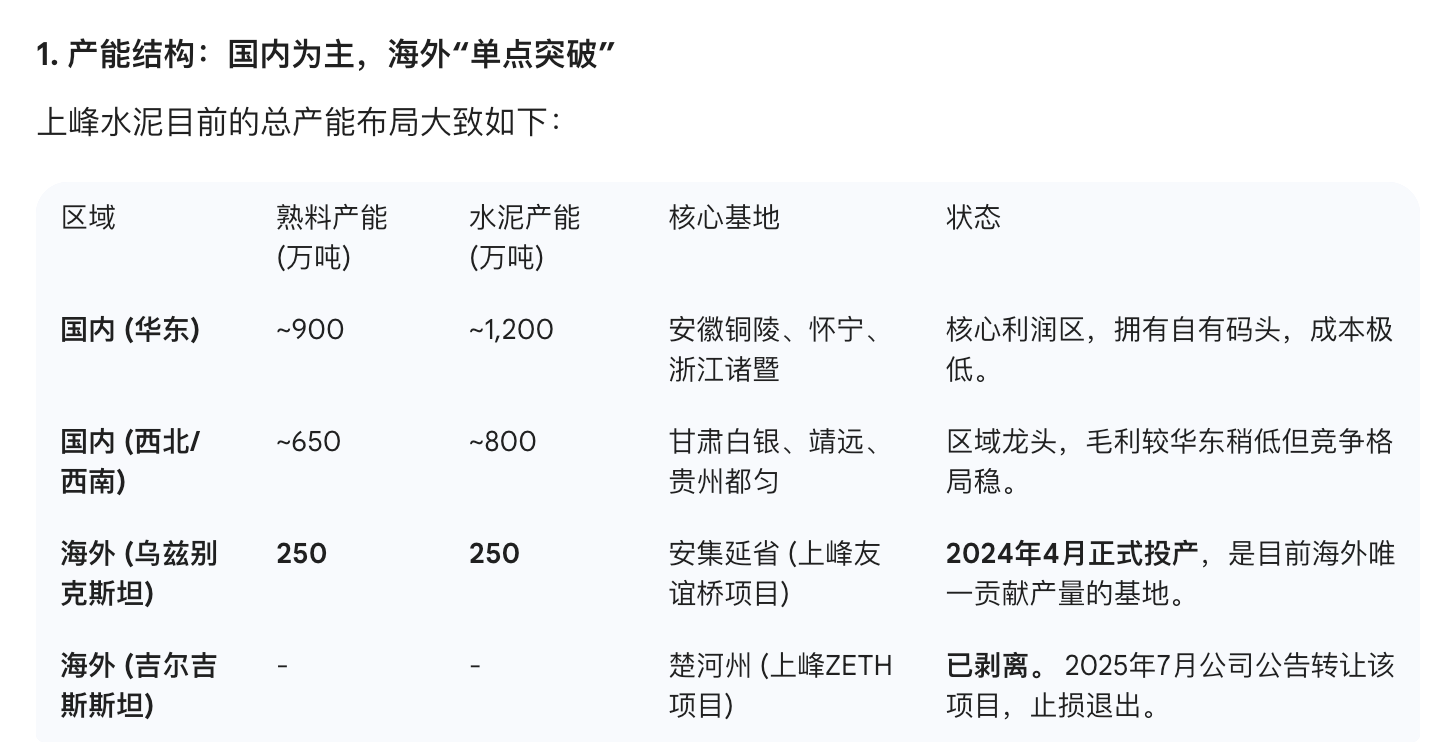

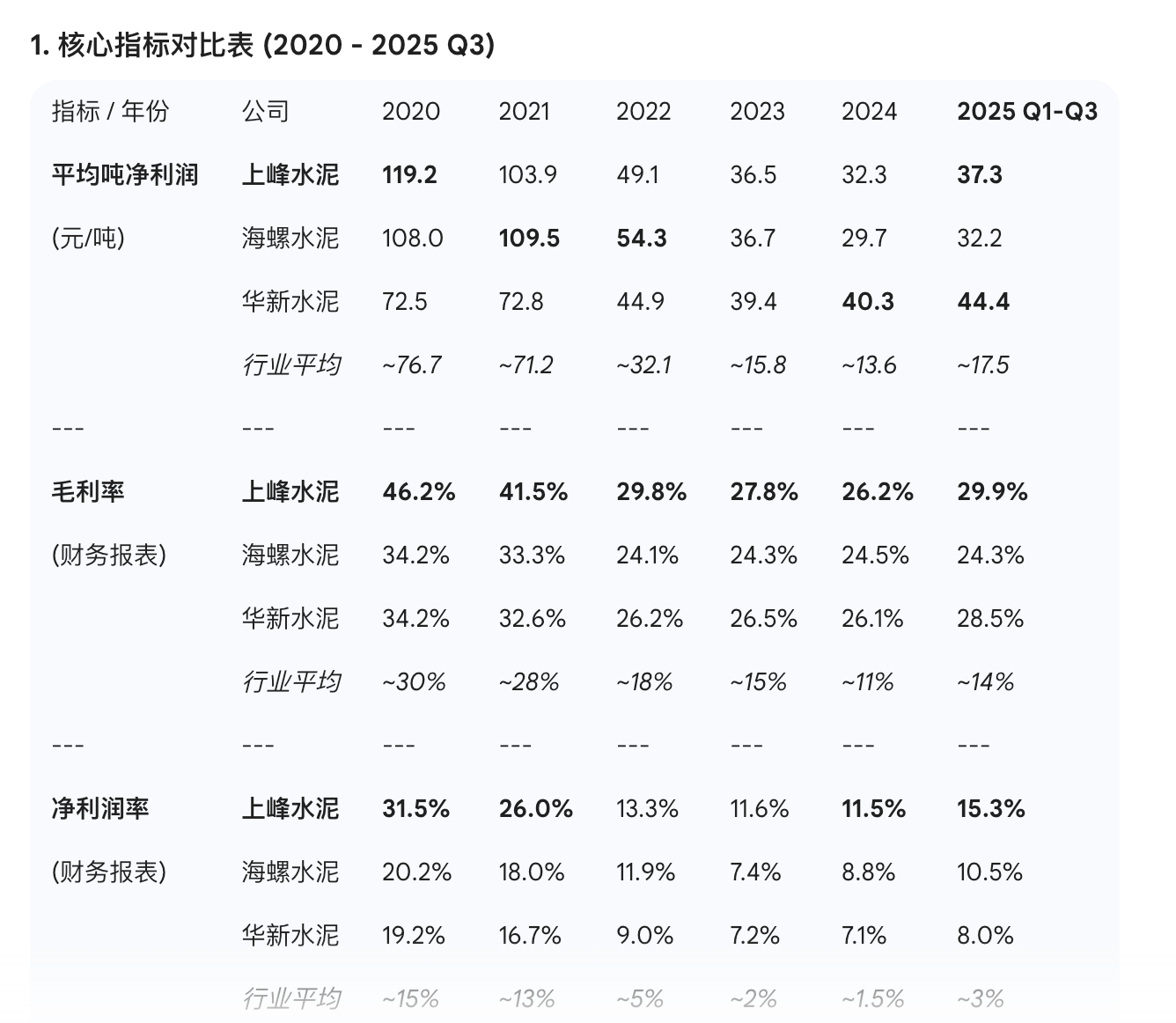

2. 主业务上,算是一个区域王者,他的规模虽然不大,但是吨利润确是行业领先的,这主要来着他的区域深耕策略,主要在华东领域,在这个区域有一定的定价权。吨利润来源包括:费用率低于同行;规模虽然不大但集中(这种“大单线”策略使得吨能耗和单位折旧处于行业极致);华东地区可以部分走河运,上峰自由码头优势让他的吨利润比竞争对手高10-20元。

从行业的角度来说,由于煤价下行 + 行业主动协同停产,行业在一个底部区间,有一点点向上的苗头,但这个很难判断。

供给端:好的地方是行业的总产能由于政策(不批新产能,只能置换落后产能)和吨利润的问题,是在一个收缩的过程。

需求端:这个是很难判断的,需求方由三部分构成:房地产30%左右,基建35%-40%,农村/自建房(25%左右),这部分可能后面还是下滑的,但斜率不会那么大了。过年回家,我发现农村自建房这块可能要起来,农村对自建房的执念非常非常强,一个村子有几家翻了房子,后面不用说,整个村子都会翻,我跟我爸说这不纯消费嘛,还不如去市里买一套好点的呢!然后我被我爸教育了,什么是落叶归根,什么是农村的门面![]()

这里就是缩产和需求下降的平衡问题了,但看吨价和水泥价格指数,我判断行业可能不会更差了。

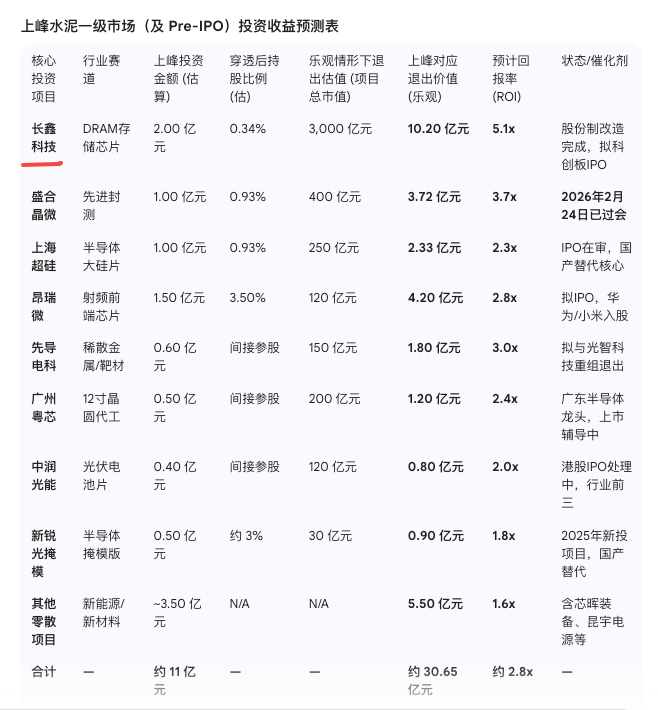

4. 股价驱动力:叙事上,公司有一块投资业务,这也是公司的一体双翼策略,主业水泥没有空间的情况下,不抢行扩产,把钱用在骨料 和 投资上,投资这里陆续有一些上市见到利润,重头戏是这公司投的一级全是芯片半导体这类的,还有未上市的长鑫存储这种,虽然股份比例不高,但这十来亿的一级市场投资在兑现期给了公司在股价上很好的驱动力。当然,这是额外的,没有就是公司的股息率托底了。

总结一下就是:主业水泥在一个周期底部,能不能往上看不清;但公司在行业里的竞争力不错,可以穿越周期,表现是吨价有优势;然后公司的资本配置能力不错,有个股息率托底;最后驱动因素是一级市场的投资兑现带来叙事上的驱动力。

$上峰水泥(SZ000672)$ $海螺水泥(SH600585)$

备注:对于水泥行业我不是行家(没抓到水泥出海这波就说明我不懂了),研究完全基于gemini对话,具体数据和细节可能有点出入,有的话欢迎指正。