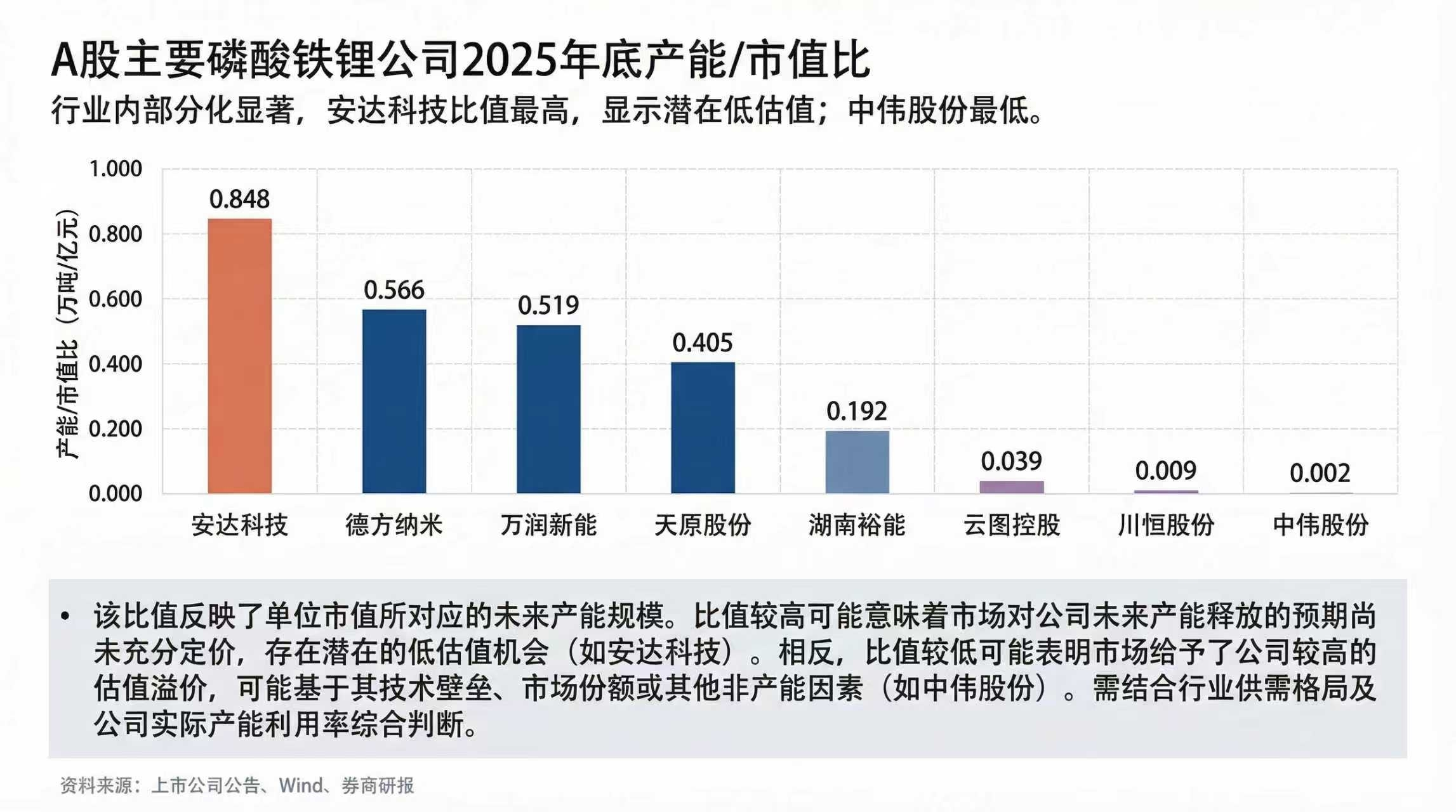

现在有些卖方研究水平还停留在产能/市值比中

下面的几个观点目前没有看到一个卖方解释过背后的底层逻辑:

在这里只有问题和结论,至于其中的逻辑,以后再说。

1、停产检修的四个上市公司中湖南裕能、德方纳米和安达科技是没有签署任何长协的。

为什么现在的老大湖南裕能和曾经的老大德方纳米都不签长协?

2、铁锂行业里宁德系已经成团,将对下游锂电池行业产生重大性影响。

3、现在锂电材料中涨价逻辑最顺的是6F,而铁锂的预期差是最大的。

4、2026年,将出现高压实磷酸铁锂“短缺”的现象。

5、这个榜单后面的逻辑是什么?

做投资,要能看到未来发生的变化才能从中窥见存在的机会!