摩根大通锂电调研结论:22万为储能锂价敏感阈值,首选宁德,湖南裕能下调至中性

摩根大通通过为期两周的实地调研,与 8 家电池制造商、11 家材料供应商及产业链其他参与者深度沟通,强化了对中国电池及材料行业短期需求的信心。宁德时代凭借成本转嫁能力、技术领先性等优势稳居首选推荐,湖南裕能则因正极行业产能弹性过高被下调评级,行业整体呈现 “头部集中、细分分化” 的格局,云南恩捷新材因湿法隔膜行业供需改善获上调评级。

一、行业整体态势:需求稳健,成本传导成关键

1. 行业需求保持强劲

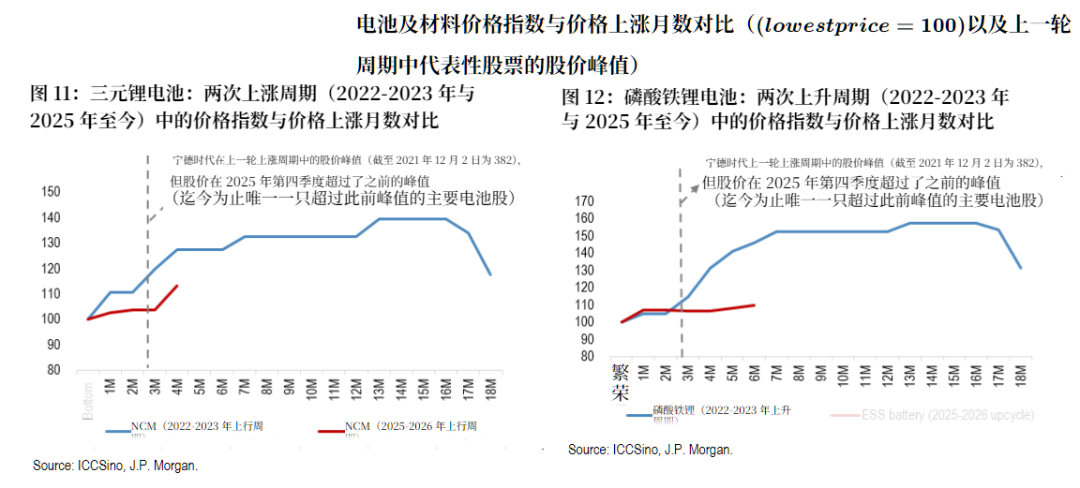

储能电池制造商(含三线企业)满负荷运转,生产线排期已至年中,春节期间未出现传统淡季下滑,仅受出口退税政策调整影响有小幅波动。全球背景更利于储能业务开展,中国有峰谷电价差和容量补偿政策支持,美国电力短缺及新兴市场数据中心驱动的储能需求对价格敏感度较低。当前电池价格仅为 2022 年峰值的一半,内部收益率(IRR)条件优于以往周期。

2. 锂价对需求的影响阈值明确

行业参与者认为,当电池单体价格达到 0.40-0.45 元 / 瓦时(对应碳酸锂现货价格 20-25 万元 / 吨),储能需求可能受到影响。目前储能电池单体价格已从最低点平均反弹 10%,部分边际订单涨幅超 30%,但尚未触及需求敏感阈值。

3. 成本传导机制逐步完善

多数电池厂商将碳酸锂价格纳入合同公式,实现顺畅的成本转嫁,非锂材料成本上涨的谈判结果则参差不齐。海外储能客户对调价接受度较高,而与国内新能源汽车整车厂或大型储能客户(如华为、海辰储能)的谈判周期较长。国内交易通常有一个月的调价滞后,辅助材料价格则逐案处理,出口退税政策变化已被部分企业纳入合同条款。

二、重点企业评级调整及核心逻辑

1. 宁德时代(CATL):稳居首选,优势无可替代

摩根大通继续将宁德时代(A 股 300750.SZ、港股3750.HK)列为行业首选,目标价分别为 500 元(A 股)和 640 港元(港股)。其核心优势体现在四方面:

成本压力抵御能力强:对中游材料涨价敏感度低,通过合同安排实现高效成本转嫁,海外客户调价接受度高,过往周期中单位利润保持稳定。

技术引领行业标准:率先大规模量产 587Ah 大尺寸储能电池,可帮助客户降低 10-20% 的系统级成本,行业正逐步向其电池格式靠拢。2026 年该型号产能将超 100GWh,2027 年再新增 50GWh 以上。

盈利稳定性突出:即便毛利率可能受锂价上涨导致的平均售价(ASP)上升而收缩,但凭借规模化优势和严谨的合同管理,单位经济效益仍具韧性。

市场份额持续提升:2025 年四季度加速扩产,2026 年计划新增产能超 400GWh(同比增长 50%)。在上一轮材料涨价周期(2020-2022 年)中,宁德时代在全球新能源汽车电池市场份额提升 11 个百分点,储能电池市场份额提升 31 个百分点。

2. 湖南裕能(301358.CH):下调至中性,正极产能弹性存忧

摩根大通将湖南裕能评级从 “增持” 下调至 “中性”,目标价 66 元。主要顾虑集中在正极行业的产能弹性问题:

产能扩张速度过快:LFP 正极仅需 4-5 个月即可完成生产线新增,产能弹性极高,快速扩产可能导致供给过剩,当前的价格上涨或难以持续。

行业利用率未达峰值:2026 年行业利用率预计 73%,2027 年升至 80%,仍低于 2021 年 95% 的峰值水平,供需改善空间有限。

公司优势仍存:作为全球最大的 LFP 正极生产商,市场份额约 30%,具有国企背景(湖南国资委控股),宁德时代和比亚迪为战略投资者,成本控制能力优于同行,是行业下行周期中唯一保持盈利的 LFP 正极企业。